Átrendeződünk már megint…

Az utóbbi két évben életünk minden területén történt változás, melynek lenyomatai az érzéseinkben, szükségleteinkben és viselkedésünkben is kihatott a vásárlási döntéseinkre és a kommunikációs érzékenységünkre. A helyzetet most egy szomszédban zajló háború súlyosbítja, ami gyakorlatilag ellehetetlenít mindenféle prognózist. Az áprilisi TMK ülésen a GfK képviseletében Turcsán Tünde épp ezért a közelmúltban kialakult trendeket vázolta – mintegy kiindulási pontként.

Turcsán Tünde

FMCG üzletág-igazgató

GfK

A GfK Háztartáspanel adatai alapján az elmúlt két évben egyértelműen a megváltozott, immár elsősorban az otthonhoz kötött életmódhoz igazodó magasabb kosárérték látszik, amely még idén január–februárban is nőtt – ha nem is túl erőteljesen (3,4%, illetve 7,4%) – az előző év azonos időszakához képest.

A pandémia első évében, 2019-hez képest a teljes FMCG-forgalom jelentősen (12,9%) megugrott, majd 2021-ben további 3%-kal bővült. A vásárlási gyakoriság 2020-ban a korlátozások hatására drasztikusan (5,3%) visszaesett, és ez 2021-ben újabb 4,1%-kal csökkent. Az is látható ugyanakkor, hogy amikor boltba mennek a vásárlók, többet költenek – ez főleg 2020-ban volt jelentős (19,2%). 2021-ben már csak 7,3%-kal bővült a kosárérték, ami ismerve az aktuális árszínvonal-növekedést, még az infláció mértékétől is elmarad.

A boltokból való elmaradás és az impulzív vásárlások kiesése okán a promóciók részaránya 2020-ban visszaesett, viszont 2021-ben hamar visszaállt a 2019-es szintre. A kereskedelmi márkák részesedése 2021-ben 2020-hoz képest is tovább erősödött – esetükben folyamatos értékbeli erősödést lát a kutatóintézet egy növekvő piacon.

A diszkontok lendületét nem törte meg a COVID, sőt…

Évek óta szemtanúi vagyunk a diszkontok térhódításának, amelyek 2021-ben még 2020-hoz képest is nagyobb arányban erősödtek: mindössze 2021 januárjához és februárjához hasonlítva 2022 azonos időszakát, még a korábbiaknál is erősebb elmozdulás látható a csatorna irányába (januárban 31%, februárban 33%-os értékforgalmi részesedéssel).

Ennek eredményeképpen a diszkontok penetrációja immár 96 százalékos. A penetráció vonatkozásában 2021-ben valamennyi csatornában volt némi növekedés, de legnagyobb mértékben a diszkontok (6,2%), a drogériák (5,9%) és az online (30,8%) bővült. Ez utóbbi csatorna szerepe az FMCG-piacon továbbra is nagyon kicsi: 2021. éves szinten mindössze 2,1%-ot jelent.

Egyértelműen kijelenthető az elmúlt 2 év adatait elemezve, hogy a diszkontok váltak a napi bevásárlás helyszínévé. Ezekben az üzletekben legmagasabb a vásárlási gyakoriság, így annak a korlátozások miatti mérséklődése is őket sújtotta legkevésbé a szupermarketek mellett. Ezen túl pedig a kosárméret növekedése is a diszkontokban (és a drogériákban) haladta meg legnagyobb arányban a többi csatornában látható bővülést.

Van, amit online, van, amit a boltból

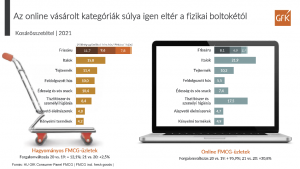

Eltér az egyes kategóriák súlya attól függően, hogy az online vagy fizikai üzletben történik a vásárlás. Hagyományos üzletben történő beszerzésekben a legnagyobb részarányt a frissáru, az italok, a tejtermékek és a feldolgozott húskészítmények adják, míg az online vásárlásokba betekintve teljesen más kosárösszetételt látunk. Egy-egy vásárlás kosárértéke az online térben mintegy háromszor akkora, mint az offline térben. Az online kosarakból a legnagyobb részesedéssel az italok (21,9%), a tisztítószer és személyi higiénia (17,5%) rendelkezik. A frissáru részaránya itt is jelentős, ám lényegesen kisebb mértékű, mint a hagyományos fizikai boltokban.

A teljes FMCG-költés mintegy 30 százalékát fordítják a fogyasztók frissárura, azaz friss húsra, zöldség-gyümölcsre, pékárura, tojásra és más, rövid szavatossági idővel rendelkező termékre. A költés szempontjából második legnagyobb kategória az italoké (16%), amit a tejtermékek (11,4%) követnek.

Az értékbeli forgalomváltozás 2021-ben 2020-hoz képest 3 százalék volt, amit nagyobb mértékben az italok (5,4%), az édesség és snackek (7,6%) kategória tudott meghaladni. Az összes többi kategória forgalmának növekedése az átlag alatt maradt.

Az átlagos kosárméret ma Magyarországon 3532 forint, amiből a legnagyobb kosárértéket a háztartási vegyi áru és személyi higiénia kategória képvisel (2067 forint).

A vásárlási gyakoriság 2019–2021 között a teljes piacon mért 9,2%-os visszaesését a frissáruk (9,4%), az alapvető élelmiszerek (6,5%) és a tejtermékek (6,1%) esetében közelítette meg a vásárlási gyakoriság mérséklődése.

Legyen friss, finom, megszokott és jól bevált

Ma már egyre inkább előre tervezi mindenki a vásárlásokat, az akciós újságok otthoni végiglapozásával például. Emiatt fontos ismerni azokat a szempontokat, amelyek mentén a vásárlási döntések születnek. Az utóbbi években stabilan tartja magát az első három szempont: a friss, ízletes, megszokott és jól bevált termékekhez ragaszkodnak a magyar vásárlók.

Ugyanakkor van három olyan terméktulajdonság, amelynek fontossága nagyon megnőtt az utóbbi időszakban. Ebből kettő nagyon szorosan összefügg: az, hogy „kiváló minőségű alapanyagból legyen” és „szigorú minőségbiztosítási előírásoknak feleljen meg”. Ez utóbbi szempont korábban a top10-be sem tudott bekerülni, most azonban nagyon megerősödött.

Az ár szerepe – az, hogy olcsó legyen a termék – a korábbi évekhez képest ugyancsak felértékelődött. Ez nem meglepő, hiszen az elmúlt két év nagyon-nagyon nehéz volt a háztartások számára, sokkal nehezebb volt a családi kasszából a korábbi színvonalnak megfelelően gazdálkodni, és ez várhatóan a jelen helyzetben fokozódni fog.

A változások összetettsége okán nagyon fontos tehát a márkák megfelelő pozicionálása és a velük kapcsolatos kommunikáció a vásárlók felé. //

Az elmúlt időszak természetszerűleg a táplákozási szokásainkban is változásokat hozott magával, ezért a GfK e tekintetben is elemezte és szegmentálta a magyar fogyasztókat, ami során öt csoportot hozott létre a háztartások étkezési és vásárlási szokásai, egészségi állapota és az egészséges táplálkozáshoz való viszonya alapján.

• A „kényelmesek”. Nem szeretnek főzni, de ha főznek, használnak „kényelmi” termékeket. Kevésbé hajlandók többet fizetni az egészséges termékekért, és nem igazán részesítik előnyben a friss termékeket a konzervvel és fagyasztott alternatívákkal szemben.

• Az „érdektelenek”. Az átlagnál fontosabb számukra az olcsóság és a hosszú eltarthatóság. Nem keresik a bio és speciális vagy a teljes kiőrlésű termékeket. Főleg olyat – akár gyorsételt – esznek, ami ízlik nekik, és nem szempont számukra a kiváló minőség.

• Az „egészségproblémásak”. Az átlagnál sokkal inkább keresik az egészségesebb és a speciális étrendbe illeszthető termékeket – főként betegségek miatt. Kevesebb húst, napi egy adag zöldséget-gyümölcsöt esznek, gyakran fogyasztanak teljes kiőrlésű liszteket. Vitaminokat szednek, és szeretnek főzni.

• Az „egészségtudatosak”. Ők hajlandók többet fizetni az egészséges termékekért, vásárolnak a bio, GMO-mentes, természetes, rostban gazdag és speciális diétába illeszthető élelmiszereket. Kiváló minőségű alapanyagokat keresnek, fontos számukra a minőségbiztosítási előírások betartása.

• A „próbálkozók”. Az átlagnál sokkal inkább keresik az alacsony szénhidrát-, cukor- és kalóriatartalmú élelmiszereket, amelyek kevésbé fontos, hogy bio, GMO-mentes vagy kézműves termékek legyenek. Sokszor speciális étrendeket követnek, de megengedők is a gyorsételekkel szemben, igénylik a kényelmi termékeket. //

Kapcsolódó cikkeink

Gyors növekedés előtt áll az online és diszkont élelmiszer-kereskedelem

Az online és diszkont élelmiszer-kereskedelmi csatornák fogják várhatóan a leggyorsabb…

Tovább olvasom >

A foci mindent visz

Patinás helyszínen, a MOMKult Kupolatermében, a PICK és Mizo vendéglátásában…

Tovább olvasom >

A magas árak jelentik a fenntartható termékek vásárlásának legfőbb akadályát

Tízből négy vásárló a magas árakat jelöli meg a fenntartható…

Tovább olvasom >További cikkeink

Egyre korábban indul a karácsonyi szezon: az ár-érték arány a kulcs

Az idei évben a magyarok 40 százaléka hozta előre a…

Tovább olvasom >

Digitális formában is elérhetővé válik a SZÉP-kártya 2025-től

2025. szeptember 1-jétől jelentős változás lép életbe a SZÉP-kártya felhasználásában:…

Tovább olvasom >

Prémium legyen, de fenntartható is – a legifjabb generáció elvárásai

A kiskereskedelmi szereplők kénytelenek lesznek egyre nagyobb figyelmet fordítani fenntarthatósági…

Tovább olvasom >

{kind=link}