Hasítunk az ÁR-ral szemben

Vásárlási szokásaink sokszor rutinszerűek, és senki nem szeretne abból alábbadni, amit már megszokott. A jelenlegi válsághelyzetben most a racionalitás háttérbe szorul, mindenki kapkodja a fejét a minden irányból egyszerre érkező impulzusok okán – mondta el Turcsán Tünde, a GfK FMCG-üzletág igazgatója a Business Days szerdai napján. Ami biztos, hogy még mindig a vásárló dönt! Ezért most különösen érdemes rá figyelni és a mindennapi döntésekbe intenzívebben bevonni őt – véli a szakember.

![]()

Turcsán Tünde

FMCG-üzletág igazgató

GfK

Nincs ma Magyarországon szinte egyetlen olyan háztartás sem, amely ne aggódna a jelenlegi helyzetben. Kifejezetten aggódunk az emelkedő élelmiszerárak (95%), az ország gazdasági helyzete (93%), valamint az emelkedő gáz- és villamosenergia-árak (81%), miatt.

Spórolunk és lavírozunk

A magyar háztartásoknak a 92%-a mondta azt május végén– június elején, hogy az elkövetkező 1-2 hónapban spórolni fog. A jó hír az, az FMCG-szakma számára, hogy nem az élelmiszer- és vegyiáru-kategória az első, amin a vásárlók spórolni szeretnének és spórolnak is. Az első helyen a szórakozás – vendéglátás, mozi, nyaralás – áll. A második a megjelenés, a harmadik a lakásfelújítással kapcsolatos. Ezeket követi a sorban a rezsiköltség, hiszen a május–júniusi megkérdezés idején még senki előtt nem volt ismeretes a kormány energiaár-emelési terve.

A megkérdezetteknek csupán 25%-a mondta azt, hogy már az élelmiszer- és vegyiáru-termékeken is spórolni fog. Természetesen magasabb, egyharmad feletti ez az arány azok között, akik a veszélyeztetett társadalmi csoportba tartoznak (vagy már közvetlenül „érintettek” a válság kapcsán, például elvesztették a munkájukat, vagy „aggódnak” ennek lehetősége miatt).

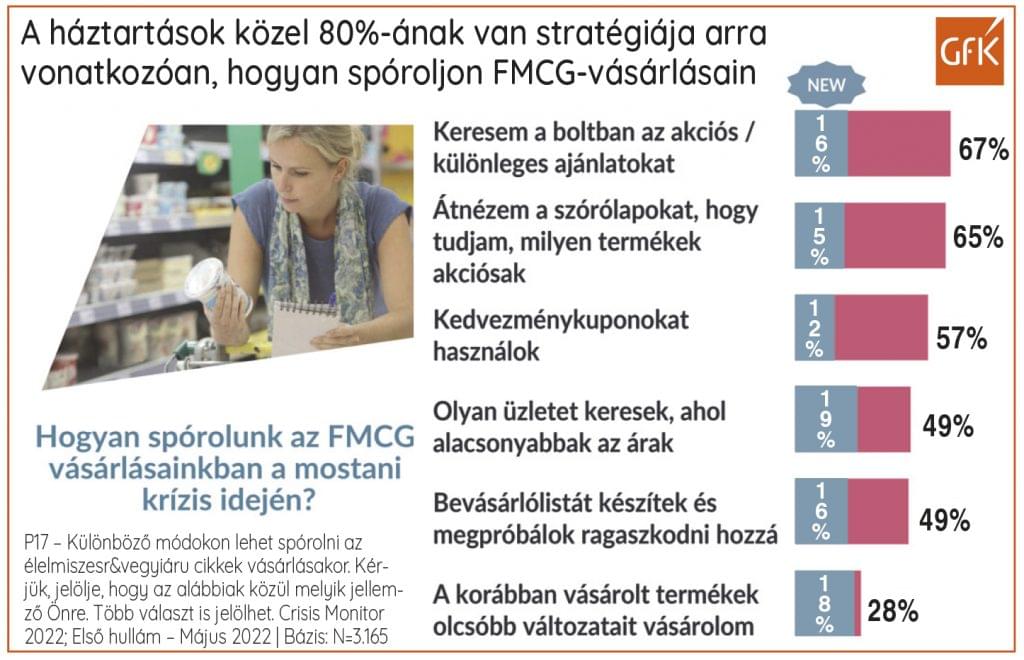

Általánosságban elmondható, hogy a háztartások tudatosabban nyomon követik költéseiket (96%): a válaszadók jelentős hányada „gyakrabban visszafogja kiadásait” (71%), illetve, bizonyos megszokott termékeket alacsonyabb árfekvésűvel helyettesít (50%).

A kiadások közötti lavírozás közepette a többség főleg az árra figyel, és gyakrabban vásárol akciós terméket (92%); 68% összehasonlítja az árakat – tehát igyekszik ugyanazt vagy akár hasonló terméket a legjobb áron beszerezni; és 57% mondta azt, hogy „gyakrabban használja a kiskereskedelmi láncok hűségprogramjait is”. Várható, hogy az eddig is népszerű és keresett hűségprogramok most még kedveltebbek lesznek.

Íz és frissesség helyett legfontosabb az ár

Az FMCG-termékek választásában nagyon sok tényező játszik szerepet. Évek óta az íz és a frissesség áll a GfK által vizsgált huszonöt tényező közül az első helyen, emellett azonban az elmúlt időszakban jelentősen erősödött az ár szerepe – a válaszadók 78%-ánál sorolódott jóval előrébb az ár a termékválasztás döntési szempontjai között. A promóciók szerepe is erősödött, és a válaszadók harmada figyel jobban oda a természetes összetételre, és hogy környezetbarát és magyar legyen a polcról levett termék (30%).

A skála másik végén azok a szempontok állnak, amelyek a mostani helyzetben sokat veszítettek jelentőségükből, és kevésbé befolyásolják a döntéseiket. Példa erre a „fair trade” minősítés, ami eleve egy magasabb árfekvésű termékkört jelöl. Az, hogy a termék egyedi legyen, most a korábbi évek trendjeihez képest háttérbe szorult. A külföldi származás és a terméket kísérő reklámozás pedig úgy tűnik, nem igazán érdekes a vásárlók számára.

A realitás

A valós piaci történéseket – a vásárlók attitűdjei, percepciói mellett – az elmúlt három hónap (május–július) egzakt vásárlási adatai alapján tudjuk áttekinteni.

Az adatokból jól látszik, hogy a háztartások költései az utóbbi hónapokban az infláció alatti mértékben nőttek. Ehhez fontos hozzánézni a vásárlási gyakoriság alakulásának tendenciáit.

Míg a frekvencia – az egy vásárlóra eső vásárlási alkalmak száma – a COVID hatására jelentősen visszaesett, az utóbbi 3-4 hónapban újra növekedésnek indult, azaz többször járunk boltba.

Ráadásul a vásárlásonkénti költés is emelkedni kezdett, igaz, a két számjegyű növekedést az áraknak az elszabadulása (a teljes FMCG-piacon 24%) hozta magával.

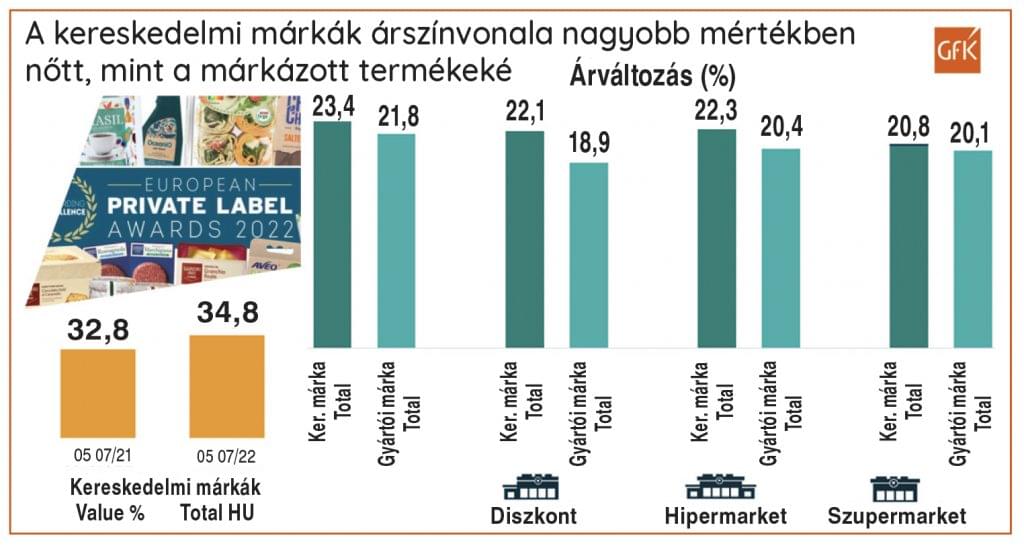

2022 júliusában az előző év azonos időszakával összehasonlítva 14,5%-kal bővült a forgalom, nőtt a vásárlási gyakoriság, a vásárlásonkénti költés pedig 12%-kal magasabb, de az infláció alatt maradt. A promóciók értékbeli részarányában – az ajánlatok korlátozott elérhetősége miatt – volt egy nagyon pici visszaesés. A kereskedelmi márkák értékbeli részesedése a korábbi években mért kismértékű változásával ellentétben 2 százalékpontnyit nőtt.

A teljes FMCG-piacot tekintve az árváltozás nagyon erőteljes hatása egy volumenbeli csökkenéssel (2,6%) és „downtiering”-gel, azaz olcsóbb márkatermékre vagy kereskedelmi márkára történő lefelé váltással párosult, aminek mintegy 5 %-os hatása volt.

A több mint négyezer háztartás vásárlási adatait monitorozó GfK Consumer Panelt egy speciális megkérdezéses kutatással kiegészítve készült a GfK friss krízistanulmányának első része, melynek következő adatfelvétele 2022. október közepén zajlik. Az összegző tanulmányból kirajzolódik, mi minden foglalkoztatja a vásárlót a jelenlegi válsághelyzetben, milyen gondolatai, milyen attitűdjei vannak, és hogyan fogja ez a vásárlási szokásait befolyásolni.

A tanulmány a háztartásokat jelen helyzetük alapján három csoportra osztja. Az „érintettek” közé tartozik a háztartások 11%-a – ők már munkanélküliek, borzasztó, nehéz anyagi helyzetben küzdenek a napi megélhetésért. Az „aggódók” csoportja (59%) ugyan nem érzi azt, hogy elveszíthetné a munkahelyét, viszont megtakarítások híján eléggé ingatag az anyagi helyzete. A harmadik csoportba (30%) az „ellenállók” tartoznak, akik nagyon stabil helyzetben vannak, nem érzik, hogy őket befolyásolná a jelenlegi helyzet, és ezért nem is szándékoznak változtatni szokásaikon. //

Diszkontok és kosarak

Ám az egész folyamatnak még a legelején vagyunk, és hasznos lehet a következő hónapokban figyelemmel kísérni az egyes hatások jelentőségének változását.

Az egyik ilyen figyelemre méltó terület a kereskedelmi csatornák, a kereskedelem szerkezetének változása, ahol az utóbbi évek trendjének megfelelően a diszkont csatorna erősödik. Fontos megjegyezni, hogy a 14,5%-os átlagos FMCG értékbeli növekedést egyedül a diszkont, a szupermarket és a drogéria csatorna tudta meghaladni.

A másik nagyon fontos terület az, amit mi – a kosarak méretére utalva – shopping missionnek hívunk. Egyértelműen látható, hogy a nagy kosarak részaránya lecsökkent, és a kis kosarak részaránya nő (trip % – tavalyi 20-ról, most 21,7), azaz többször járunk vásárolni, és nemcsak kevesebbet, de kevesebb termékkategóriát is veszünk.

Azzal, hogy kis kosarakat vásárolunk, a verseny egyre nő: egy kisebb kosárért már nem biztos, hogy elindul a vásárló, tehát felértékelődik a „trip size” a vásárlási alkalmak szempontjából is.

Kevesebbet vásárolunk

A háztartások napifogyasztásicikk-költéseinek növekedésére hivatkozni becsapós lehet az árváltozás nagysága okán. Ha kategóriaszinten vizsgáljuk a megvásárolt termékek mennyiségét, látszik, hogy 2022 május–júliusában 2021 azonos időszakához képest a kategóriák kétharmada volumenben már csökkent. Ennél is rosszabb hír, hogy a kategóriák 22%-a – ez a GfK által mért 147 kategóriából harminchárom – már dupla számjegyű csökkenést produkált ebben az évben.

A legnagyobb mennyiségi növekményt az árstopos alapvető élelmiszer-kategóriák mutatják, amelyekből a vásárlók készleteznek, bár szembeötlő ugyanakkor, hogy volumenben elég nagy csökkenés indult el a korábbi időszakhoz képest, tehát visszafogjuk a vásárlásainkat.

Kategóriája válogatja

A mennyiségi csökkenés és lefelé váltás közepette érdemes elmélyedni az egyes kategóriák sajátosságaiban.

Az alapvető élelmiszereknél összességében a hatalmas árváltozást mennyiségi növekedés is kísérte – ez főként az ársapkás termékeknek köszönhető, de ezzel párhuzamosan történt egy jelentős lefelé váltás is, ami az egyes kategóriákat nem egyformán érintette. Jól példázza ezt, hogy az állateledelek forgalma alig csökkent, és mindez számottevő lefelé váltás nélkül, míg az alkoholos italok esetében kifejezett up-tiering, azaz felfelé váltás van folyamatban.

Üzletlánconként is változó, hogy ki mekkora növekedést vagy éppen csökkenést tudott elkönyvelni ebben az időszakban. Van olyan diszkont, amely jelentős mennyiségi növekedést tudott a jelen helyzetben is elérni tavalyhoz képest és közben láthatóan down-tiering is volt a boltokban. A hiper- és szupermarketeket vizsgálva is nyilvánvaló, hogy van, aki stabil tudott maradni ebben az üzleti környezetben, tehát nem veszített mennyiségben az értékesítéséből, de nagyon erős lefelé váltást tapasztal. A hazai láncokban ugyanakkor egyszerre van jelen az intenzív mennyiségi csökkenés és lefelé váltás is.

A siker kulcsa – mint a kereskedelemben mindig – most is a vásárló. A vásárló, aki szociodemográfia, vásárlói profil, de célcsoport szerint is teljesen másként reagálhat egy adott helyzetben. Egy biztos! A döntés az övé, ezért most még az eddigieknél is nagyobb figyelmet érdemel az elkövetkező hónapokban. //

Ez a cikk a Trade magazin 2022/11. számában olvasható

Kapcsolódó cikkeink

20 új üzlethelyszínt keres az Aldi az Egyesült Királyságban

Frissített listát tett közzé az Aldi azokról a brit városokról…

Tovább olvasom >

Eredményes évet zárt a PENNY – Központban a vásárlói élmény és a fenntartható megoldások

A PENNY Magyarország a kiskereskedelmi szektor meghatározó szereplőjeként a kihívások…

Tovább olvasom >

Őrzi piacvezető pozícióját a tavaly 20 éves Lidl

Tavaly ünnepelte 20 éves magyarországi jelenlétét hazánk piacvezető FMCG-lánca, a…

Tovább olvasom >További cikkeink

Éder Tamás: „A cél a hatékonyság fokozása, a robotizált és automatizált technológiák elterjesztése”

A hazai élelmiszeripar 2025-ben is a korábbi évek kihívásait görgeti…

Tovább olvasom >

Tállai András: „Az ágazatban komoly fejlesztési szándék és potenciál van jelen”

Technológiai fejlesztések, hazai beszállítók előtérbe helyezése, a szakképzés modernizálása és…

Tovább olvasom >

Neubauer Katalin: „Az erős állami beavatkozás hosszú távon biztosan nem célravezető”

A hazai kereskedelmi vállalkozások számára 2024-ben nem csak az infláció…

Tovább olvasom >

{kind=link}