Árhinta az inflációs játszótéren

Az idei Business Days tematikájához illeszkedve a NielsenIQ szakemberei, Szűcs-Villányi Ágnes kelet-európai igazgató, valamint Vágyi Erik ügyvezető igazgató a rendezvény résztvevőit a kiskereskedelem „játszóterére” kalauzolták el. Prezentációjukban szó esett a veszedelmes hintázásról, az izgalmas trambulinról, melyről nagyot lehet ám esni, illetve a ciklikusság körhintájáról.

Szűcs-Villányi Ágnes

kelet-európai igazgató

NielsenIQ

Vágyi Erik

ügyvezető igazgató

NielsenIQ

A gazdasági helyzet Kelet-Európában és Magyarországon is nagyban hasonlít egy hintához, miközben a jelenlegi adatok vihart jósolnak. Egyrészt a fogyasztóknak egy nagyon jelentős része sokkal elővigyázatosabban kezdi élni az életét, és jóval körültekintőbben dönt költéseiről, másrészt a fogyasztói prioritások és preferenciák valóban folyamatosan és dinamikusan változnak.

A második negyedévben 17% körül volt a kelet-európai FMCG-forgalom értékbeli növekedése, amit egyértelműen az árváltozás okozott, hiszen mennyiségi változás nem látható. A volumenforgalom az első negyedévben gyakorlatilag stagnált, azt követően pedig szépen, lassan csökkenésbe váltott át a régióban.

A magyarországi számok a második negyedévben 14,9%-os értékbeli növekedést mutatnak, aminek a „motorja” a 15,4%-os árszínvonal-változás. Immár sorozatban a második negyedév óta negatív irányba változik a volumenben mért eladás. Júliusban már +20,6%-os értékbeli változás és 2%-os volumencsökkenés tapasztalható, az augusztusi adatok pedig 2,8%-os volumencsökkenést mutatnak. A visszaesés egyre gyorsuló ütemű, és jelen pillanatban ember legyen a talpán, aki megmondja, hogy ennek hol lesz a vége, tudván például, hogy augusztus közepén a top ötszáz online vásárolt termék „polci” árváltozása (MAT) már 30% fölé ért.

Ezeket a folyamatokat már érzékelik a vásárlók is: decemberről augusztusra nagyságrendileg 50%-ról kétharmadra nőtt azok aránya, akik rossznak ítélik meg kilátásaikat. Mind többen aggódnak akár munkahelyi, akár anyagi helyzetükkel kapcsolatban, és jelentősen csökken a vásárlási hajlandóság is. Ezekből a mutatókból épül fel a NielsenIQ bizalmi indexe, amely a decemberi, hagyományos magyar pesszimista megközelítés mentén nagyon jó értéknek számító 91 pontról augusztusban több mint egy éve nem látott mélypontra – 74 pontra – zuhant.

Prosperálók és küzdők

Még a pandémia elején kezdett a NielsenIQ egy olyan vásárlói szegmentációt felállítani, amely globálisan öt csoportra tagolja a fogyasztókat.

A két legpozitívabb helyzetben lévő szegmens, amelyeknek nem változott, vagy esetleg javult az anyagi helyzete a „prosperálók” és a „változatlanok” köre. Idén nyáron ebbe a két csoportba összesen nem egészen az emberek egynegyede tartozott bele.

Messze a legnagyobb tömeg a skála közepén található, ők az „elővigyázatosak”, akiknek ugyan nem romlott az anyagi helyzete, mégis azt mondják, óvatosabbak lesznek, és nagyon megnézik, hogy mire fognak pénzt költeni.

Nagyságrendileg 20-20% a „küzdők” és az „újrakezdők” aránya. Előbbi csoport tagjainak romlottak anyagi körülményei és kifejezetten küzd, rendkívül bizonytalan a helyzetük. Az „újrakezdők” pénztárcája is megsínylette a változásokat, ám mára normalizálódtak pénzügyi körülményeik.

Magyarországon ezek az arányok még drasztikusabban alakulnak: kevesebbeknek jobb és többeknek nehéz a helyzete.

Bevásárlólista, árfigyelés és kevesebb költés

Az egyre romló körülményekre a fogyasztók világszerte jellemzően életmódbeli változtatásokkal reagálnak: többször főznek otthon (azaz ritkábban járnak étterembe), visszaszorítják a felesleges túlköltekezést, illetve kevesebbet költenek például ruhára és szépségápolásra.

A leggyakrabban bevetett spórolási taktikákat illetően elsősorban a promóciós termékeket választják. Ezt követi bizonyos termékek vásárlásának elhagyása, illetve a saját márkás termékekre való átváltás.

A hazai trendekben sem látható ettől nagy eltérés. Bár igaz, hogy Magyarországon elsősorban ruhára, utána pedig lakberendezésre-lakásfelújításra terveznek kevesebbet költeni amellett, hogy ritkábban fognak étterembe járni.

A spórolási taktikákat illetően sincsen nagy különbség, talán csak annyi, hogy a magyar fogyasztók esetében az olcsóbb termékekre való átváltás szerepel az első helyen. A kevesebb vásárlás, illetve az olcsóbb márkák preferálása is szóba kerül, ha spórolásról van szó.

Reneszánszát éli a régi jól bevált bevásárlólista: 72%-ról közel 90%-ra nőtt azon fogyasztók aránya, akik azt mondják, hogy előre megtervezik, mit fognak vásárolni. Ugyanakkor 52%-ról 37%-ra csökkent azok aránya, akik azt mondják, hogy mást is vesznek, mint amit eredetileg terveztek. Tehát nemcsak, hogy írnak a vásárlók bevásárlólistát, de elkezdték tartani is magukat hozzá. Sőt, tízből heten úgy indulnak neki a bevásárlásnak, hogy az összes vagy a legtöbb általuk vásárolt terméknek az árát is ismerik.

Hat hónapnyi infláció változást hozott a vásárlási gyakoriságban is: ma már a legjellemzőbb, hogy hetente többször járnak a fogyasztók vásárolni – több mint 60% nyilatkozott így. Mindenki igyekszik tehát megkeresni azt, hogy mi hol olcsó, hol vannak jó ajánlatok – mi több, 74% márkát vagy akár boltot is vált egy jó promóció vagy akció hatására.

A boltválasztási szempontok között a top 6-ból három az árral kapcsolatos: a fogyasztók tehát vagy szeretnének ár-érték arányban megfelelő terméket választani, vagy olcsóbb termékre, esetleg olyan márkára vagy saját márkára váltanak, amelyik az ő pénztárcájuknak megfelelőbb.

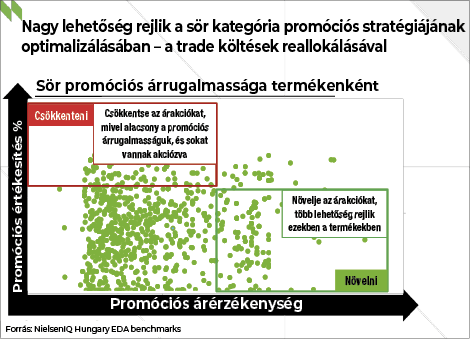

Az árrugalmasság szerepe a promóciók tervezésekor

A fenti fogyasztói reakciók mellett fontos szót ejteni az emelkedő árak miatt különösen aktuális árérzékenység szempontjáról. A vásárlók árérzékenysége nem csupán az árat, hanem a promóciót is befolyásolja. Elengedhetetlen tehát, hogy az árérzékenységet árváltozás és promóció/árakció esetén is tisztán értsük.

A téma jól szemléltethető a sör példájával. A sörök esetében csakúgy, mint a teljes alkoholos ital kategóriában általában a normál és a promóciós árrugalmasság egyaránt magas. Azaz a vásárlók igen jól reagálnak a promóciókra, áremelés esetén pedig jellemzően kevesebbet vásárolnak. Ez azonban nem feltétlenül igaz csatornaszinten, hiszen míg a hiper- és szupermarketekben egy jó promóció jó értékesítési volument tud hozni, addig egy benzinkúton a fogyasztó gyakorlatilag azt a sört veszi, amelyiket látja – azzal együtt, hogy mostanság valamennyi csatornában jelentős eltolódás érzékelhető az árérzékenység irányába.

A sör árrugalmassága átlagosan –3,1 a hipermarketekben, de ezen az árrugalmassági ponton a volumen mindössze 3%-a kerül értékesítésre, 97% pedig ennél magasabb vagy alacsonyabb árrugalmasságú. Talán nem meglepő, hogy a mainstream, illetve economy márkák esetében az árrugalmasság általában magasabb, a prémium-szuperprémium szegmensekben ennél alacsonyabb.

Elmondható, hogy a sör SKU-k nagy része nem feltétlenül optimális promóciós stratégiát folytat. Ez azért fontos, mert a promóciós értékesítés aránya a teljes hazai FMCG-szektorban egyébként igen magas, jóval az EU-s átlag feletti: a kontinensen Magyarország – a csehek és szlovákok mögött – harmadik helyen áll a promóciós értékesítés arányát tekintve. Visszatérve a sör kategóriára: a NielsenIQ kiskereskedelmi indexe által vizsgált nemzetközi láncoknál az értékesítések fele promóciós értékesítés – ezeknek pedig több mint 40%-ának javítható lenne hatékonysága.

A siker kulcsa

A fenti esettanulmányból is kiviláglik, hogy nincs egy, univerzálisan alkalmazható taktika vagy trend – a fogyasztói reakciók folyamatosan változnak, a csatornák, kategóriák és termékek pedig meglehetősen eltérnek egymástól, kiváltképp e turbulens gazdasági környezetben.

Mégis alkalmazható néhány általános stratégia, melyek mentén közelebb kerülhetünk a sikerhez. Először is: nagyon fontos, hogy úgy emeljünk árat, hogy az érdemben ne befolyásolja negatívan az értékesítést. Célszerű továbbá minél tudatosabban alakítani a promóciót, így nagyobb hatékonyságot elérni. Hasznos megvizsgálni azt is, hogyan alakítható ki a lehető legoptimálisabb árstratégia és árlépcsők a teljes portfólióra, az árérzékenység figyelembevételével. Nem elég önmagában a saját márkánk trendjeit monitorozni, érdemes megismerni, miként befolyásolják értékesítésünket a versenytársak. A legjobb stratégia és tervek kialakításához pedig elengedhetetlen különböző forgatókönyvek, szimulációk készítése, majd ezek összehasonlítása.

A siker azonban nem lesz tartós, hacsak nem követjük figyelemmel folyamatosan a piaci trendeket, hiszen azok akár hónapról hónapra változhatnak. A kockázat minimalizálása szempontjából ebben a – feltehetően hosszú távon velünk maradó – inflációs környezetben legfontosabb ismerni és folyamatosan monitorozni az árrugalmasságot, a promóciós hatékonyságot és a fogyasztói szokások változását; meghatározni az ár- és promóciós stratégiát; illetve mindezt folyamatosan-ciklikusan ismételni és frissíteni, hiszen a háromévenkénti árkutatásoknak az ideje minden jel szerint lejárt. //

Ez a cikk a Trade magazin 2022.12-01. számában olvasható

Kapcsolódó cikkeink

3,7%-kal emelkedtek az árak novemberben

Az októberi 3,2%-os év/év alapú áremelkedést követően novemberben 3,7%-kal nőttek átlagosan…

Tovább olvasom >

Nagy Márton: a kormány alacsony szinten tartja az inflációt, a hangsúlyt a termelékenység növelésére kell helyezni

A Központi Statisztikai Hivatal legfrissebb adatai alapján az infláció novemberben…

Tovább olvasom >

Az élelmiszerárak emelkedése a szeptemberi 3,7 százalékról 3,9 százalékra gyorsult októberben az OECD-ben

Gyorsult az infláció a Gazdasági Együttműködési és Fejlesztési Szervezethez (OECD)…

Tovább olvasom >További cikkeink

Digitális formában is elérhetővé válik a SZÉP-kártya 2025-től

2025. szeptember 1-jétől jelentős változás lép életbe a SZÉP-kártya felhasználásában:…

Tovább olvasom >

Prémium legyen, de fenntartható is – a legifjabb generáció elvárásai

A kiskereskedelmi szereplők kénytelenek lesznek egyre nagyobb figyelmet fordítani fenntarthatósági…

Tovább olvasom >

Fél év alatt 100 millió forint felajánlást tettek karitatív célokra a fogyasztók a kötelező visszaváltási rendszer révén

A hat hónapja kezdődött és a mindennapok szerves részévé vált…

Tovább olvasom >

{kind=link}