NIQ: Világszerte, így Európában és hazánkban is óvatosak a fogyasztók

A COVID utóhatásain túl rengeteg egyéb tényező – úgymint az orosz–ukrán háború, a pénzügyi és gazdasági kihívások – van hatással mindennapi életünkre és az FMCG-piacra is. A készlethiány és készletezési nehézségek, az infláció, illetve az egyre növekvő egyenlőtlenségek kihívás elé állítják az FMCG-piac szereplőit. A legjellemzőbb trendeket és a fogyasztók válaszait Zsigmond-Czikora Csilla, az NIQ ügyfélkapcsolati igazgatója foglalta össze.

A cikk a Trade magazin 2023/6-7. lapszámában olvasható.

Czikora Csilla

ügyfélkapcsolati igazgató

NIQ

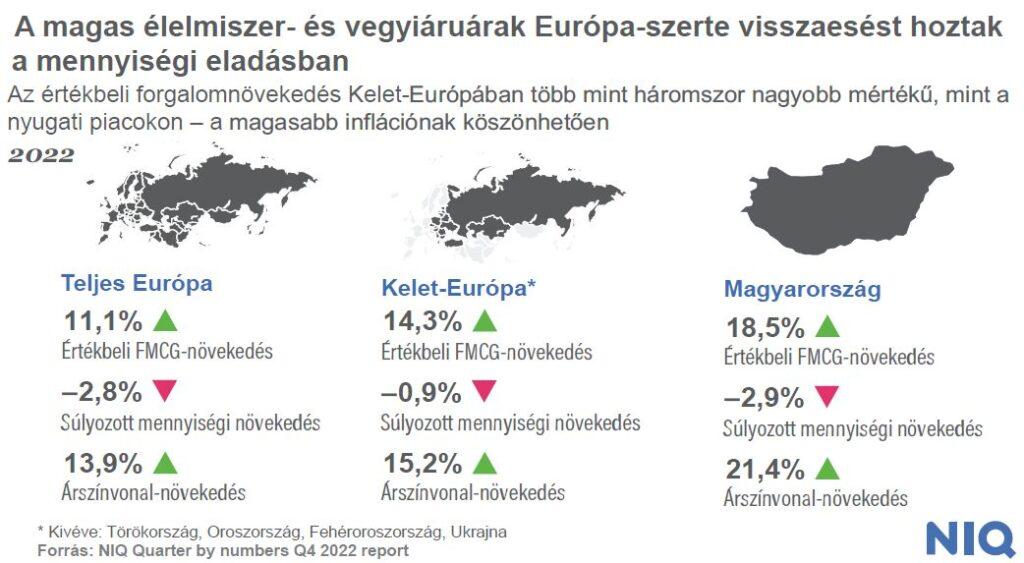

Talán nem túlzás azt állítani, hogy 2022 az infláció éve volt nem csak Magyarországon, de a régióban és globálisan is. Az infláció tekintetében Magyarország elég előkelő helyen szerepel az európai rangsorban (Ukrajnát követve a második helyen áll). Míg a legtöbb környező országban a tavalyi év vége felé már elindult lefelé az inflációs görbe, Magyarországon továbbra is felfelé ível, és a 2023. januári–februári adatok alapján már 25% felett jár a mutató értéke.

Az FMCG árszínvonal-növekedése még az inflációs számokat is meghaladja. 2022-ben az FMCG-piac 18,5%-os forgalmi növekedést ért el, ami az elmúlt években nem látott magas szint, noha az FMCG-piac negyedéves alakulását vizsgálva már nem tűnik kiugrónak, hanem abszolút beleillik az elmúlt negyedévek dinamikájába.

A forgalmi növekedés összetevői között kiemelkedő szerep jut az árszínvonal-növekedésnek (hazánkban tavaly 21,4%), ami viszont Magyarországon, illetve Európa többi országában is mennyiségi csökkenéssel társul.

Míg az élelmiszer és vegyi áru kategóriákra vonatkozó adatok nagyon hasonló képet mutatnak, az élelmiszer kategóriák többségénél még erősebben érvényesül ez a trend, tehát általánosságban meredekebben növekszik az árszínvonal és nagyobb a mennyiségi forgalom visszaesése is. A vegyi áru tekintetében ez kicsit visszafogottabb.

Magyarország: fény az alagút végén?

Ezt a helyzetet és az áremelkedéseket természetesen érzékelik a fogyasztók, és legfrissebb kutatásaikban – így a Consumer Outlook 2023-ban – jól látszik, hogy a jövővel kapcsolatos bizonytalanság a fogyasztókat óvatosságra inti vásárlási döntéseiket illetően.

Magyarországon ez a helyzet is picit kiélezettebb. A megkérdezetteknek több mint a fele vagy nem érzi magát anyagilag biztonságban, vagy saját bevallása szerint egyenesen rossz anyagi helyzetben van. Ez akkor sem túl szívderítő, ha globálisan és Európában is elég magas a hasonló érzésekkel küzdő fogyasztók száma.

Ám vannak kivételek, és bár a többség globálisan és európai szinten is elővigyázatos, a válaszadók egyötöde azt mondja, hogy az anyagi helyzete nem vagy akár pozitív irányba változott, és volt lehetősége megtakarítani, anyagilag stabilnak érzi magát.

A hazai fogyasztói hangulat 2022 elejétől az év végéig erőteljes visszaesésben volt, még annak fényében is, hogy a magyarok köztudottan pesszimisták. A legújabb – februári – fogyasztói optimizmus indexben azonban már mintha látszana bizonyos mértékű fellendülés, ami egyelőre nem látszik tisztán, miből adódik. Arról erősen megoszlanak a piaci szereplők és a kutatók véleményei, hogy csak a normális volatilitásról van-e szó, vagy esetleg már a felívelés előjelét látjuk.

Fontosabb lehet az alacsonyabb ár, mint a márka?

A vásárlók Európa-szerte az alacsonyabb árszínvonalat keresik. Ez a törekvés nagyon sokféleképpen jelenhet meg a vásárlási szokásokban, de a három vezető spórolási stratégia közül első számú az alacsonyabb árszínvonalú üzletek választása (35%). Erre az egyik kézenfekvő, bár nem kizárólagos megoldást a diszkontok kínálják, amelyek az NIQ legutóbbi Shopper Trends kutatásában az ár szempontjából kiemelkedően, és néhány más tényező mentén is szépen teljesítenek. A spórolási stratégiákat tekintve sokaknál a saját márkák előtérbe helyezése szerepel elöl (összességében 30%).

A gyártók számára nem a legjobb hír, hogy a skála alsó végpontján az ártól függetlenül a megszokott márkákhoz való ragaszkodás szerepel. Nagy kihívást jelent ez számukra a vásárlói hűség fenntartása szempontjából.

A kelet-európai fogyasztók több mint 90%-a, Magyarországon 97%-a érzékeli az élelmiszerárak emelkedését, amire eltérő módon reagálnak a vásárlók. Hazánkban a legjellemzőbb, hogy igyekeznek csak az alapvető dolgokat megvásárolni, ami a megkérdezettek 62%-ára igaz. 36% keresi a promóciókat, és 33% egyszerűen kevesebbet vásárol, visszafogja a mennyiséget.

Rugalmas és rugalmatlan kategóriák

Az NIQ tavaly nyáron elindított inflációs tracking kutatásában még mindössze 3 olyan kategória volt azonosítható, amelyből igyekeztek a vásárlók kevesebbet és alacsonyabb áron vásárolni. Mára ez a szám közel 15-re bővült, mely trend lecsapódik a forgalmi adatokban.

Az alapvető élelmiszer-kategóriák jelentős része esik a leginkább érintett csoportba, a vásárlók ezen kategóriák esetében igyekeznek kevesebbet vásárolni, lehetőleg olcsóbban. A fogyasztói megkérdezés alapján kevésbé érintettek például a testápolási termékek, az élvezeti cikkek, így a cigaretta és bizonyos alkoholok, illetve a különlegesebb igényeket kielégítő termékek, mint például a növényi alapú tejtermékek.

Promócióért boltot is váltanak

A fogyasztók aktív promóciókeresés közben készek akár boltot is váltani. E téren Magyarország az élmezőnybe tartozik (a megkérdezettek 68%-ára igaz ez az állítás). Ugyanakkor a promóciós értékesítés fontosságát vizsgálva 2021 és 2022 éves összevetésében az látszik, hogy bár a vásárlók keresik a promóciókat, olcsóbban akarnak vásárolni, és számukra nagyon fontos szempont az ár, mégis csökkent a promóciós részarány mind az élelmiszerek, mind a vegyi áruk tekintetében.

A saját márkák részaránya tovább nőtt

Az olcsóbb márkákra és olcsóbb termékekre váltás idején a saját márkás termékek is kézenfekvő megoldást nyújthatnak. A kereskedelmi márkás termékek fontossága és értékbeli piaci részaránya növekszik, de nemcsak nálunk, hanem a környező országokban szinte mindenhol. Ez egyszerre két tényezőnek köszönhető: az árszínvonal és a kereslet növekedésének.

Magyarországon a saját márkás termékek részaránya 2 százalékpontos emelkedéssel elérte a 30%-ot. E termékek jelenléte a diszkontokban a legerősebb (60% fölötti), míg a diszkontokon kívül mindenhol máshol sokkal alacsonyabb – 10-15% körül mozog.

A 2022-es év során a saját márkák értékbeli részesedését leginkább a hipermarketek és a nagy szervezett kereskedelem csatornái húzták, a diszkontokban visszafogottabb volt ez a trend. A diszkontokat tekintve a régió országaiban is vegyes a kép: országonként különbözik, hogy a diszkontokban a saját márkák vagy a gyártói termékek részaránya erősödött. Abban azonban a régió minden országa megegyezik, hogy a diszkontokon kívül növekedett a saját márkás termékek részaránya.

Az áron túl…

Bár az ár vezet a fogyasztást meghatározó tényezők között toronymagasan, vannak emellett más tényezők is, amelyek befolyásolják a piacot. Az NIQ legsikeresebb termékbevezetésekről készített kutatásában arra volt kíváncsi, mely szegmensekből kerülnek ki ezek, és milyen trendek hatnak az új termékinnovációkra.

Globálisan az egyik legfőbb ilyen tényező az otthonizáció, amely az új termékek kényelmességére, könnyen elérhetőségére irányul, hiszen az otthon töltött idő növekedése nagymértékben formálja-átalakítja – főleg bizonyos kategóriák esetében – az igényeket és az otthoni fogyasztást.

Előkelő helyen áll a szempontrendszerben a vonzó külső is, ami alatt a fogyasztók fittségre és fitt megjelenésre vonatkozó igényét érti a kutatás. Ez az elvárás erőteljesen megjelenik a termékválasztás szintjén, gondoljunk csak az egyre inkább előtérbe kerülő a bio-, illetve cukormentes termékjellemzőkre.

A tudatos életforma és fenntarthatóság továbbra is megjelenik a szempontok között. Úgy tűnik, ez előtérben marad a jövőben is: a fogyasztók igyekeznek kevesebbet pazarolni, tájékozódni a beszállítóról; az organikus termékeknek nagyobb jelentőséget juttatni. Ez mindenképp egy velünk élő trend.

Az innovációk kapcsán nem mehetünk el szó nélkül a kiszerelésméretek mellett. A nagy kiszerelések szerepe a régióban elsősorban a készletezhető és az alapvető kategóriákban – tej, étolaj, táblás csokoládé, vaj –, illetve bizonyos vegyi áru kategóriákban, mint például a hajápolás, vécépapír, sampon, nőtt több országban is.

Az innovációk viszont csak akkor válhatnak sikeressé, ha a róluk szóló hírek eljutnak a fogyasztókhoz. Ennek elsődleges médiumai hazánkban még ma is az üzletek szórólapjai, a fogyasztók még mindig ezeket választják elsődlegesen még akkor is, ha előnyük némiképp csökkent az előző évhez képest. Az online vagy az applikáción keresztüli tájékozódás legtöbb esetben növekszik akár az üzlet mobilapplikációját, akár a közösségi médiát nézzük. //

Kapcsolódó cikkeink

Sminkek és illatok – Újdonságok a szépségiparban

Az utóbbi években a dekorkozmetika piacán tapasztalható dinamizmus és folyamatos…

Tovább olvasom >

Vaj- és margarinmárkák: az erő velük van

Bár versenytársak, mégis sok közös vonása van a vaj- és…

Tovább olvasom >

Élmény és mobilitás találkozott a MOL és a Mastercard közös promóciójában

December elsején zárult le a MOL és a Mastercard újabb közös nyereményjátéka, amelyben…

Tovább olvasom >További cikkeink

Fogyasztóvédelmi kiválóságok díjazása: elismerték a 2024. év legjobbjait

Az idei év kiemelkedő fogyasztóvédelmi referensei és különdíjazottjai vehették át…

Tovább olvasom >

Adni Öröm! – nehéz sorsú embereknek gyűjtenek tartós élelmiszereket a SPAR-üzletekben

Elindult mától a Magyar Máltai Szeretetszolgálat és a SPAR Magyarország…

Tovább olvasom >

KSH: az ipari termelés 0,2 százalékkal mérséklődött októberben

Októberben az ipari termelés volumene 0,2, munkanaphatástól megtisztítva 3,1 százalékkal…

Tovább olvasom >

{kind=link}