Két lábbal az Ígéret földjén

Turcsán Tünde, a GfK FMCG-üzletág-igazgatója a Business Days harmadik napján elhangzott előadásában a kiskereskedelem aktuális helyzetét vázolva beszélt arról, mi módon tud a magát immár „ezer tüskével” védő vásárló családi költségvetésének határain belül maradni, mi befolyásolja termék- és üzletválasztását, valamint a fenntarthatósággal kapcsolatos percepciókról. Az idei prezentáció különlegességét a környező országokra vonatkozó nemzetközi kitekintés adta.

![]()

A cikk a Trade magazin 2023/11. lapszámában olvasható.

Turcsán Tünde

üzletág-igazgató

GfK

Ahhoz, hogy a kiskereskedelem pillanatnyi állapotára és alakulásának lehetséges irányaira megfelelően ráláthassunk, mindennél fontosabb a folyamat végén álló és a folyamatos meggyőzés, kiokosítás vagy éppen kioktatás ellen védekezésre kényszerülő vásárló „cipőjébe lépnünk”, azaz az ő kereteit, stratégiáit megismernünk.

Vásárlási szokások itthon és a szomszédban

Ma Magyarországon a vásárló háztartások éves bevételük közel egyharmadát (30%) költik élelmiszerre és háztartási vegyi árura, míg a szomszédos Ausztriában csak a 14%-át. Könnyen belátható, mekkora hatással volt erre a nemrégiben végbement elképesztő mértékű áremelés.

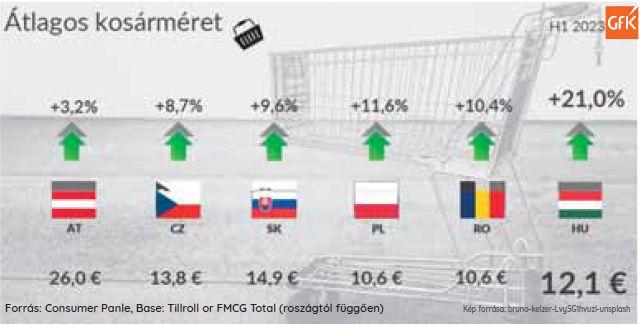

Egy-egy vásárlás alkalmával a magyar vásárlók – a környező országbeliekhez hasonlóan – átlagosan 12 eurót, míg az osztrákok 26 eurót hagynak a kasszánál. A magas infláció és áremelkedés nyomán – mely Magyarországon rekord magas volt – ez az átlagos kosárérték mindenhol nő, ám az inflációtól elmarad.

Egy átlagos magyar család évente 140-szer megy élelmiszer-, vegyiáru-boltba, amit az elmúlt néhány évben a COVID jelentősen befolyásolt, de a boltlátogatási gyakoriság most újra növekszik. Az áremelkedések érzékelését enyhítendő tehát fizikailag többször járunk boltba, bár vásárlásonként sokkal kevesebbet költünk.

Szinte minden háztartás vásárol diszkontokban

Ebből pedig – az adatok szerint úgy tűnik – elsősorban a diszkontok profitálnak. Nem csak hazánkban, de a szomszédos országokban is, ahol a korábbi években a diszkontok a magyarországinál kevésbé erősödtek, ám 2022 és 2023 első féléve között erőteljes felfutásukat láthatjuk. Az EuroPanel prognózisa szerint a csatorna részesedése 2027-re Nyugat-Európában elérheti a 29%-ot, és Európa többi részén a 18%-ot. Ugyanez az előrejelzés a kereskedelmi márkák fejlődésére is kitérve azt mondja, hogy részesedésük átlagosan 40%-on fog megállni.

A kereskedelem koncentrációját meghatározó top 10 kereskedői lánc Ausztriában a teljes FMCG-vásárlások közel 90%-át, Magyarországon 76%-át adja. Ám a top 3 láncot vizsgálva a régióban megállapítható, hogy Magyarországon a legkevésbé koncentrált a kereskedelmi piac: a szomszédos országok közül Magyarországon a legalacsonyabb ezek részesedése. A top 3-ban szinte valamennyi országban erősen ott vannak a diszkontok, és vannak olyan országok, ahol az első helyen kiemelkedően magas részesedéssel a Lidl vagy bármely más diszkontlánc áll.

Keresik az akciókat és promóciókat a vásárlók

Az ártudatos vásárlók döntéseit befolyásoló promóciós értékesítés részarányának az utóbbi években látott stagnálása véget ért, és jelentős növekedés szemtanúi lehetünk. 2023. január–júniusban az egy évvel korábbihoz képest Csehországban például a teljes forgalom 54%-a származott promóciós értékesítésből. Ugyanez Ausztriában kevesebb, míg Magyarországon 31%-ra rúg, ami 3,2 százalékpontos növekedést jelez.

A hazai promóciókban mind a márkatermékeknek, mind a kereskedelmi márkáknak megnőtt a szerepe a hiper- és szupermarketekben, illetve a diszkontokban egyaránt. Mind a két márkatípus ugyanolyan arányban nőtt, kivéve a diszkontokban, ahol korábban inkább a márkatermékekkel promócióztak, de most a kereskedelmi márkák promóciós részesedése erősödött jobban.

Nem lefelé váltunk, inkább nem vásárolunk

Magyarországon az FMCG-forgalom az idei első félévben 24,2%-kal nőtt, a vásárlási gyakoriság 2,1%-nyit, az átlagos kosárméret pedig 21,6%-nyit emelkedett, ami alatta maradt az inflációnak. Ez a 2, illetve 3 százalékpontos növekedés a promócióknak 36%-os, a kereskedelmi márkáknak pedig 27%-os értékbeli növekedést hozott.

A nagy árváltozások elindulásakor az tűnt valószínűnek, hogy mindenki lefelé – olcsóbb csatornába olcsóbb termékekre, kereskedelmi márkákra, helyettesítő termékekre – fog váltani. Ám nem ez történt. A piac volumen alapon már a tavalyi év utolsó hónapjaiban is brutálisan beesett, és ez a csökkenés az idei év első felében folytatódott. Augusztusban – a bázishatás okán – már nem látszik sem lefelé váltás, sem mennyiségi csökkenés. Az árváltozás mértéke 37,2% volt, a teljes piacra vetített mennyiségi csökkenés pedig 8% körül alakult.

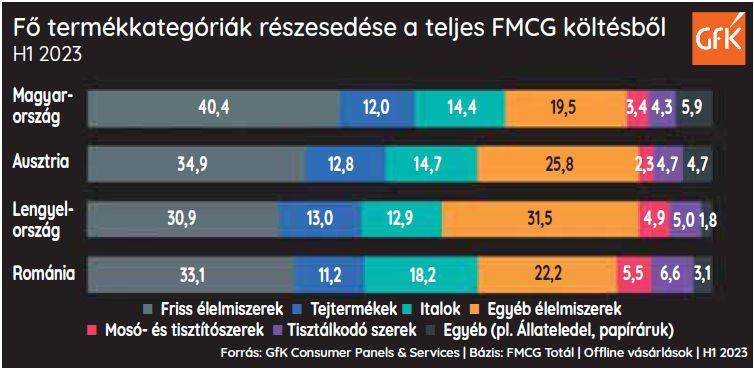

Frissáru a fókuszban

A fő termékcsoportokat vizsgálva Magyarországon nincs változás. Viszont például a korábban e téren jelentős versenyelőnnyel rendelkező hipermarket csatornában a frissáru részesedése (35,6%) jóval alatta marad az országos átlagnak, míg az italok 18,2%-os részesedése a 15-16%-os országos átlag fölött van. A diszkontokban a hipermarketekhez képest a frissáru fontossága nagyobb – a teljes értékesítés 38%-át adja –, amit jól mutat, hogy ebbe ők az utóbbi években nagyon sokat invesztáltak.

A figyelem homlokterében az ár

Az utóbbi hónapok árra összpontosító vehemens kommunikációjának köszönhetően a magyar háztartások 74%-a hallott az árfigyelő rendszerről a GfK külön ezzel kapcsolatos megkérdezésének elemzése alapján. Közülük saját bevallása szerint 4% gyakran, 17% néha-néha, 54% egyáltalán nem használja azt. Azt a 21%-ot, aki megnézi, az árfigyelő a termék- és üzletválasztásban befolyásolja már otthon.

A kötelező akciózásról már kevesebben nem hallottak, de csak 14% követi azt folyamatosan nyomon, és további 34% pedig néha tájékozódik róla.

A válaszokból az is kiderült, hogy a hazai fogyasztók 41%-a úgy érzi, július–augusztusban az élelmiszerek ára csökkent, ám vegyi áruk esetében a túlnyomó többség (91%) nem lát semmilyen ármérséklődést.

Szeretjük a vásárlói hűségprogramokat

A magyar háztartások 98%-a használ valamilyen hűségkártyát, 80%-uk a Tesco ClubCardot, a SPAR vagy a Lidl applikációját. A digitalizálódás közepette tízből négyen – főként az 50 felettiek – használnak hűségkártyát, 28% applikációval vásárol, míg 26% mondta azt, hogy neki mindkét eszköz megfelel. Ez utóbbi válasz az 50 évnél fiatalabbaktól származik, és emellett egyre erősödik az applikáció fontossága. Jó fejben tartani tehát a fejlesztés során, hogy az üzenetekkel, ajánlatokkal érdemes mindenhol ott lenni, mert mindegyik vásárlói hűséget jutalmazó eszközt más vásárló használja.

Fenntarthatóság = környezetvédelem?

A fenntarthatóság fogalmáról és tartalmáról bizton állíthatjuk, hogy nincs egységes képe a magyar vásárlóknak: 15-20%-nak elképzelése sincs a témáról, a többség számára (46%) pedig nem mást jelent, mint környezetvédelmet.

Egy fenntartható élelmiszer-ellátási rendszer létrehozása érdekében a megkérdezettek 85%-a szerint a legfontosabb teendő a pazarlás csökkentése, amit más ökotudatos magatartásformák mellett azonban kevéssé a fenntarthatóság motivál, sokkal inkább adódik az a neveltetésből, társadalmi helyzetből vagy a válaszadók mindennapi életének kiszolgáltatott helyzetéből.

Ráadásul a fenntarthatósági törekvések érvényesülését visszafogja, hogy 28% bevallottan nem tudja, hogyan tegyen a környezetért; 34 és 36% ezirányú törekvéseit egyéb gazdasági és társadalmi problémák nyomják el; 48% úgy gondolja, hogy a környezetbarát alternatívák nagyon drágák, 30% szerint pedig ezek nem is működnek annyira jól, mint az általuk megszokott termékek.

Mindez jól mutatja, hogy a fenntarthatósági kommunikáció terén nagyon sok még a tennivaló. E téren is fontos az, hogy ne csak sokat, de megfelelően kommunikáljunk, mert a folyamat végén lévő fogyasztó nagyon keveset ért és nagyon keveset tud abból felhasználni. //

Kapcsolódó cikkeink

Újabb támogatások segítik az állattenyésztőket

Összesen 22 milliárd forint keretösszeggel két, teljesen új intézkedéssel támogatja…

Tovább olvasom >

„Kukába az élelmiszerpazarlással” – plakáttervező pályázatot hirdet a Nébih Maradék nélkül programja

A Fenntarthatósági Témahét alkalmából „Kukába az élelmiszerpazarlással” címmel indít plakáttervező…

Tovább olvasom >

Nem biztos, hogy a papírcsomagolás a legjobb

A csomagolások környezeti hatásai egyre nagyobb figyelmet kapnak a fenntarthatóság…

Tovább olvasom >További cikkeink

BH AgrárTrend Index: stabilizálódtak a magyar élelmiszer-gazdaság kilátásai

Stabilizálódott a magyar élelmiszer-gazdaság szereplőinek korábbinál kedvezőbb helyzetértékelése 2024 első…

Tovább olvasom >

GVH: Indokolt a versenytörvény egyes módosításainak halasztása

A Gazdaság Versenyhivatal (GVH) egyetért a versenytörvény egyes tervezett módosításainak…

Tovább olvasom >

Ezekből a RevoCupokból ihatunk idén

Több mint 400 mű érkezett a VÍZió nevű grafikai pályázatra,…

Tovább olvasom >

{kind=link}