Magazin: Javaslat a reprezentációt terhelő adók csökkentésére

A reprezentáció témájának kapcsán az ipartestület fontosnak tartja kiemelni, hogy az lényegében az üzletkötés velejárója, szerepe a marketingben a többi kommunikációs eszközzel megegyező, sok szempontból hatékonyabb, és a vendéglátóegységek forgalomnövelését szolgálja. Ugyanakkor a törvényi szigorítás ezzel ellentétes hatást generál, ezért az adóbevétel számottevő növekedése sem várható.

![]()

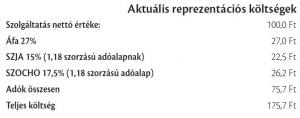

A vonatkozó szabályozás módosításának eredményeképpen 2012-től nincs adómentesen elszámolható része a reprezentációs költségeknek, illetve az üzleti ajándékoknak. Korábban ugyanis adómentes volt az adózók összes bevételének 1%-át el nem érő reprezentációs költség, de legfeljebb 25 millió Ft, illetve az üzleti ajándékokra fordított összegből az adózó statisztikai létszámával számítva 5000 Ft/fő összeg. Ezeket a kiadásokat a jelenleg hatályos személyi jövedelemadó törvény „egyes meghatározott juttatás”- ként nevesíti. A reprezentáció (bruttó értéke) után fizetendő személyi jövedelemadó és szociális hozzájárulási adó így együttesen 38,35% közterhet jelent a juttató számára, amely jelentősen korlátozza a vállalkozások mozgásterét.

A fentiek alapján nettó 100 Ft értékű reprezentációs kiadáshoz kapcsolódóan 76 Ft adót kell fizetni.

Az MVI konkrét javaslata a témában: A jelenlegi szabályozás nem tesz különbséget a reprezentáció és az üzleti ajándék között, ugyanis mindkét esetben azonos adóteherrel kell számolni. Annak érdekében, hogy a kis- és középvállalkozások reprezentációs hajlandósága növekedhessen, ahhoz a reprezentáció költségeinek további jelentős csökkentésére lenne szükség. Ebben érdemi változást jelentene, ha a reprezentáció költségeit éves nettó 30 millió Ft-os keretösszegig nem terhelné 17,5%-os szociális hozzájárulási adó. Egy alternatív megoldási lehetőségként pedig javasoljuk, hogy a vállalkozások árbevételének 2%-áig ne terhelje adó a reprezentációs költéseket. Emellett az adómentes reprezentációs keret felhasználhatóságát javasoljuk kiterjeszteni a szigorúan vett üzleti rendezvények mellett a céges belső rendezvényekre, illetve családi napokra is – ezzel támogatva a vendéglátó-vállalkozásokat az ügyfélszerzésen és az ügyfélkapcsolatok ápolásán túl a munkaerő megtartásában és a munkatársak ösztönzésében. //

Kapcsolódó cikkeink

Az Év Vendéglőse 2025

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

További cikkeink

KSH: februárban 665 millió euró volt a termék-külkereskedelmi többlet, a kivitel volumene 2,3 százalékkal alacsonyabb, a behozatalé 6,7 százalékkal magasabb volt az előző év azonos időszakinál

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

RÉGIO Játék: legfeljebb tízezer forintot költenek húsvéti ajándékra a családok

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Szijjártó Péter: a SUGO FOOD Kft. bajai beruházásával tovább erősödik a hazai élelmiszeripar

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}