Magazin: Hogyan alakult a 2019-es év a piaci szereplők számára?

A magyarországi kiskereskedelmi értékbeni forgalom 7%-ot nőtt 2019-ben a 2018-as évhez képest. A növekedés dinamikáját tekintve ez az érték alig marad el az egy évvel ezelőtt mért növekedéstől (7,7%), és egy nagyon egyenletes növekedési

ütemet mutat.

![]()

Michalis Christou

európai vezérigazgató

RetailZoom

A növekedés motorjai a diszkont láncok voltak, amelyek két számjegyű növekedést produkáltak a mögöttünk hagyott évben. A diszkonterek csillogása mellett azonban egy másik szegmens is kiválóan teljesített, alig elmaradva a diszkont láncok teljesítményétől. Ez a szegmens azokat a boltokat fedi le, amelyeket eddig főként az „egyéb vagy független” kategóriába soroltak a piacot mérő szakemberek.

Kis láncok nagy sikerei

Andreas Christou

ügyvezető igazgató

RetailZoom Hungary

Elemezve ezt a nagyszerű teljesítményt, elérkezett az idő, hogy ne soroljuk őket többé a független boltok közé. A két számjegyű növekedés mögött olyan lánccá szerveződött üzletek találhatóak, mint pl. a Privát, Eurofamily, Goods Market, Plus Market, Tom Market, Azúr, Manna ABC, és még sok más kisebb lánc.

Ezek a láncok több mint 2000 üzlettel vannak jelen Magyarországon, a hazai láncok jól ismert és nevesített szereplőihez (Coop, CBA, Príma, Reál és a Nemzeti dohányboltok) tartozó üzleteken felül.

Ha a hazai láncok csoportjába belefoglaljuk a fenti üzletláncokat is, látjuk, hogy azok összessége folyamatosan növelni tudja a piacrészét Magyarországon. 2018-ban 42%-ot, míg 2019-ben több, mint 43%-ot hasítottak ki a hazai kiskereskedelmi forgalomból. És mivel ezen boltok többsége – a nemzetközi láncoktól eltérően – jellemzően csak minimális mértékben vagy egyáltalán nincs is jelen olyan nagy értékű kategóriákban, mint a ruházat, műszaki cikkek, kertészet, üzemanyag, joggal feltételezhető, hogy az élelmiszerek és vegyi áruk piacán még ennél is nagyobb a részesedésük.

Széles választék, elérhető közelségben

Vizsgáljuk meg, milyen tényezők is állnak a hazai láncok sikeres növekedése mögött?

Első helyen mindenképpen az óriási lefedettséget kell említeni, mely a vásárlók számára az elérhetőséget, közelséget és folyamatos jelenlétet szimbolizálja. Különösen a vidéki országrészekben, ahol a nagy nemzetközi láncok üzletei esetenként csak autóval vagy tömegközlekedéssel érhetőek el.

A következő fontos szempont, hogy megvizsgáljuk, mely kategóriák is teljesítenek kiemelkedően a hazai láncok boltjaiban, még akkor is, ha tudjuk, hogy ezek az üzletek rendkívül széles spektrumon mozognak a méretük, típusaik, választékuk, földrajzi elhelyezkedésük vagy akár a vásárlói összetételük okán. Általánosságban elmondható róluk, hogy a frissáru kategóriák dominálják a vásárlásokat: a hús, zöldség, és gyümölcs kategóriákat követik a sörök, sós snackek és az édességek, majd a tejtermékek és pékáruk.

Fontos jellemzője a hazai láncok üzleteinek, hogy rendkívül széles választékkal operálnak, ez szintén egyike azon tényezőknek, ami alapján a vásárlók mellettük teszik le a voksukat.

Érdekes látni, hogy ebben a tekintetben merőben más utat választottak ezek a láncok, mint a diszkonterek, amelyek cikkelemszámánál nem ritkán 5-ször nagyobb választék várja a „hazai” boltokba betérő vásárlókat.

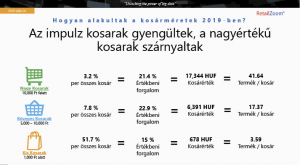

Milyen konkrét jellemzőkkel bírnak a hazai láncokba betérő vásárlók? Hogyan is alakultak az általuk bonyolított vásárlások 2019-ben?

A bal oldali ábrából látható, hogy a vásárlási tranzakciók („kosarak”) több mint felének a kosárértéke 1000 Ft alá esik, kevesebb mint 4, kosárba rakott termékkel. Ezek a „kis” kosarak azonban, bár kosárszámban dominálnak, a magyar láncok forgalmához mindössze 15%-os hozzájárulással bírnak.

A „közepes” kosárértékű vásárlások esetében már közel 8%-os numerikus és 23%-os értékbeni részesedésről beszélhetünk – átlagosan 17 megvásárolt termékkel, míg a magas kosárértékű (10 000 Ft+) vásárlói kosarak – bár átlagosan 100 tranzakcióból csak 3 esik ebbe a kategóriába – több mint 21%-ot tesznek ki a hazai láncok értékbeni forgalmából – több mint 40 termékkel a kosarukban.

Hasonlóak, mégis különböznek

Habár a Top 10 kategória összetételében minimális különbségeket találunk a láncok között, mindegyik lánc rendelkezik egyedi sajátosságokkal.

A Príma bolthálózat – melynek üzletei többségében Budapest frekventált területein, mindenki által könnyen megközelíthető helyeken találhatóak – vásárlói között jelentős számú impulz vásárlót találunk: habár az értékbeni forgalmuk közel 40%-a a frissáru kategóriákból származik, a láncon belül legdinamikusabban növekvő kategóriák azonban mind az impulz szegmensből kerülnek ki:

A Coop hálózat termékválasztékának zászlóshajója hosszú évek óta egyértelműen a hús kategória: a csomagolt és lédig kategóriákban átlagosan több mint 1500 különböző hústermék várja a vásárlókat. A hús kategóriából származó árbevétel az egyik legfontosabb a Coop csoport számára.

A Reál üzletláncban a pékáruk tudtak a legnagyobb mértékben növekedni 2019-ben, és érdemes megemlíteni a saját márkák forgalmának ugrásszerű növekedését is.

Merre tovább?

Milyen további növekedési lehetőségei vannak a hazai láncoknak?

Portfólióoptimalizálás: a széles választék fontos szempont a vásárlóknak, azonban komoly operatív terhet, valamint logisztikai komplexitást okoz az üzleteknek: elkerülhetetlen a racionalizáció. Fontos azonban, hogy a választékcsökkentés okán ne veszítsenek vásárlókat, valamint a kisebb boltok szűkített választékába a megfelelően kiválasztott cikkelemek kerüljenek.

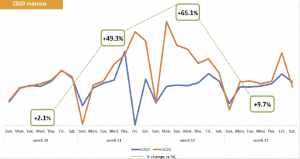

A 2020-as március volt minden idők legerősebb hónapja

Valós adatokra épülő akciótervek: a működésüket elemző adatok és a rájuk épülő akciótervek az egyértelmű forrásai a további organikus növekedésnek. Az információtechnológia fejlődése lehetővé teszi, hogy a vásárlói viselkedést, termékválasztékot, promóciókat elemző számok időben és könnyen érthető formában a döntéshozók elé kerüljenek.

Prediktív elemzői modellek használata: a cél, hogy – a trendek és viselkedési mintázatok folyamatos elemzésével – „proaktív” módon, még a probléma bekövetkezése előtt megtegyük a szükséges korrekciós lépéseket. Segítségükkel a hazai láncok:

• Megismerhetik az egyes vásárlói csoportok fontosságát. Mely szegmensek járulnak hozzá a legnagyobb mértékben a forgalmukhoz?

• Beazonosíthatják azokat a vásárlókat, akik várhatóan „elhagyják” az üzleteiket a közeljövőben, és konkrét akciótervet készíthetnek a megtartásukra.

• Modellezhetik a különböző döntések lehetséges hatásait. Mekkora forgalomkiesést generálnak azok a vásárlók, akik elhagyják a boltjaimat?

• Folyamatosan kommunikálhatnak és testreszabott ajánlatokat tehetnek a vásárlóiknak.

• Ösztönözni tudják a vásárlóikat a nagyobb kiszerelés vagy prémium kategóriák kipróbálására.

A COVID-19 járvány hatásai a hazai láncokra

A jelent és a jövőbeni lehetőségeket elemezve természetesen ki kell térnünk a koronavírus okozta rendkívüli helyzetre és a nyomában bekövetkező vásárlói viselkedési mintázatok változásaira. A márciusi hónap kiugró értékesítési számai csillapodni látszanak, ám a változások egy része hosszú távon is befolyásolhatja a láncok piaci pozícióját.

A bal oldali ábrán összefoglaltuk a legfontosabb változásokat: a drámai mértékű kosárnövekedéseket (a kosarakba berakott termékek száma és a kiszerelési méretek egyaránt növekedtek). Az extrém növekedés mögött természetesen az alapvető élelmiszerek és a vírus elleni védekezés kapcsán vásárolt vegyi cikkelemek (tisztálkodószerek, fertőtlenítőszerek stb.) álltak.

A karanténhelyzetre való felkészülés jegyében tapasztalt extrém méretű készletépítés következményeként jelentősen átalakult a hazai láncok kategóriáinak fontossága: a tészta kategória 22 hellyel került előre, a toalettpapírok és háztartási papírtörlők szintén két számjegyű ugrást produkáltak, de a sajtok és egyéb tejtermékek is fontosabbá váltak.

A kategóriákon belül jelentős elmozdulás volt tapasztalható a nagyobb kiszerelésű cikkelemek felé, ez a vírushelyzettel párhuzamosan még hosszú hónapokig jelen lesz a boltokban.

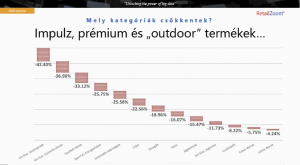

Impulz, prémium és „outdoor” termékek…

A karanténhelyzet legnagyobb vesztesei között egyértelműen az impulz és a prémium termékek találhatóak. Míg előbbiek esetében elsősorban az otthon maradó vásárlók, társas/szociális érintkezések, kulturális rendezvények szinte teljes mértékű hiánya a felelős, a prémium kategóriák visszaesését a vásárlók óvatosabbá válása, pénzügyi helyzetük megrendülése, a „spórolásra” történő hosszú távú berendezkedés befolyásolja. Míg az impulz termékek esetében – bár a kieső hónapok bevételeit pótolni egészen biztosan nem tudják – joggal számíthatunk a gyors felzárkózásra, a prémium termékekre még komoly kihívások várnak, a járványhelyzet elmúlta után is. //

A vírusidőszak egyértelműen indukált egy komoly zavart a megszokott keresleti/kínálati üzleti modellben, és hangsúlyos változásokat a vásárlói viselkedési mintázatokban is. Ezért a piaci szereplőknek szükségszerűen új megközelítésekben kell gondolkozniuk:

• A kereskedelmi folyamatok újfajta megközelítést, egy másfajta gondolkodáson alapuló módszertan bevezetését igénylik. A hagyományos üzleti modellben a vírus által okozott törés azt eredményezte, hogy a kereskedelem szereplői a márciusi időszakban nem tudtak támaszkodni a megszokott előrejelzésekre. Még áprilisban is láttunk „atipikus” viselkedési mintákat, és komoly esély mutatkozik arra, hogy a megszokottól eltérő vásárlási szokások még hosszú hónapokig a mindennapok részei lesznek. A vásárlói attitűd megértése ezért különösen fontos tényező lesz a jövőben, a tervezési folyamatok kapcsán.

• A termékportfólióval és az árazási stratégiával kapcsolatos folyamatok szintén újraértékelést igényelnek. Az ár/érték arány kiemelkedően fontos szempont lesz a vásárlók számára. A háztartások korábbi megtakarításai, illetve a vásárlásokra fordítandó pénzösszegek jelentősen csökkentek, az elbocsátások és a gazdasági bizonytalanság okozta megtakarítási kényszer következtében. A számokból ez a trend egyértelműen visszatükröződik: a saját márkás termékek forgalma márciusban és áprilisban is messze meghaladta az átlagos növekedés ütemét, és a nagyobb kiszerelésű termékek is egyértelműen teret nyertek.

• Innovatív, új promóciós modellek születnek, reagálva a járványidőszak okozta vásárlói szokásváltozásokra. Meggyőződésünk, hogy a vírusidőszak fordulópontot eredményez a kiskereskedelmi szereplők számára, és felerősíti a hagyományos leafletekről történő elmozdulást a különböző digitális platformokon történő vásárlói kommunikációk felé, építve a személyre szabott, hatékonyabb, nagyobb megtérüléssel kecsegtető ajánlatokra.

A kosárelemzés és prediktív elemzési technikák együttes használata egyre inkább megkerülhetetlen eszköz lesz a piaci döntéshozók számára. Újfajta teljesítménymutatókra és elemzési módszertanra lesz szükség, hogy a piaci szereplők hatékonyan reagálni tudjanak a keresletben, vásárlói igényekben és elvárásokban és az ellátási láncban rejlő lehetőségekre. //

Kapcsolódó cikkeink

EuroCIS 2025: Komoly érdeklődés mutatkozik a kiskereskedelmi technológia szakvására iránt

Az Amazon és a TikTok nemrég egy olyan megállapodást kötött,…

Tovább olvasom >

KSH: a kiskereskedelmi forgalom az előző év azonos időszakit 3,6, az előző havit 1,2 százalékkal haladta meg

Októberben a kiskereskedelem forgalmának volumene a nyers adat szerint 4,0,…

Tovább olvasom >

A hazai kiskereskedelem egyik fő motorja a gyógyszerkereskedelem

A gyógyszeripar nagyon fontos iparág a magyar gazdaságban – hangsúlyozta…

Tovább olvasom >További cikkeink

Önelfogadásról, önfelszabadításról és a hétköznapok ajándékáról – Együtt okosodtunk! (Business Days 2024 2. rész)

A Business Days pénteki napja az egész heti megfeszített figyelem…

Tovább olvasom >

Márkák lábnyoma – avagy mi a közös a Coca-Colában, a Kinderben és a Riskában?

Bár 2023-ban a gazdasági és politikai kihívások miatt nehezített pályán…

Tovább olvasom >

{kind=link}