Magazin: FMCG: járvány után az árak

Amikor e cikk születik, még nem látni a teljes éves adatokat a NielsenIQ kiskereskedelmi indexében, ugyanakkor két dolgot már biztosan állíthatunk. A 2021-es év ugyan hoz egy szignifikáns növekedést, de ez el fog maradni a 2020-astól és még a járvány előtti 2019-estől is. A másik pedig, hogy a következő hetek és hónapok „slágertémája” minden bizonnyal az infláció lesz.

![]()

A koronavírus-járvány kezdetekor a korábbi években tapasztalható stabilan növekvő magyar fogyasztói bizalom az európai átlaghoz hasonlóan jelentősen visszaesett. Ez a pesszimizmus 2020 egészében és 2021 első negyedévében is kitartott, azonban a második negyedév már látványos javulást hozott. Sőt, mind a magyarok, mind átlagban az európai fogyasztók bizakodóbbak voltak a jövővel kapcsolatban, mint közvetlenül a járvány kezdetekor.

Ami megy, és ami marad

Vendégszerző:

Kovács Gergely

ügyfélkapcsolati vezető

NielsenIQ

A NielsenIQ Shopper Trendse alapján látjuk, hogy a hazai fogyasztók bevásárlásainak csaknem fele, 47 százaléka továbbra is nagybevásárlás vagy készletfeltöltés, a pandémia előtti alacsonyabb, 36 százalékos szinthez képest. A mindennapi, kisebb szükségleteinket kielégítő vásárlások gyakorisága pedig folyamatosan csökken.

Még mindig kevesebb üzletben vásárolnak a magyarok, de azokat már gyakrabban keresik fel. A kosárméretek továbbra is szignifikánsan nagyobbak, a tranzakciószámok kisebbek, mint korábban, a pandémia előtt (2021-ben a növekedés nagyjából ugyanakkora mértékben jött a kosarak értékbeli növekedéséből, mint a több tranzakcióból). Összességében a fogyasztók „beálltak” egy bizonyos szempontokból jelentős mértékben megváltozott vásárlási attitűdre, ami, persze a járvány jelenléte miatt is, tartósnak bizonyul.

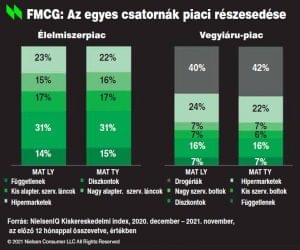

Csatornák és kategóriák: át-, illetve visszarendeződés

A hazai kiskereskedelmet tekintve 2020. október és 2021 szeptembere között 5 százalékos értékbeli növekedést mutat a NielsenIQ negyedéves Growth Reporter jelentése az előző év azonos periódusával összevetve. Ebben az időszakban az élelmiszer-kategóriák piaca dinamikusabban növekedett (+5,6 százalék), mint a vegyi áruké (+2,4 százalék).

A csatornákat vizsgálva az látható, hogy az év közepétől kezdődően a diszkontok növekedése lassult, egészen a stagnáló értékbeli piaci részesedésig. A növekedéshez a legnagyobb mértékben idén a független boltok és a drogériák járultak hozzá. Mindemellett elmondható, hogy a mennyiségi változás mértéke nem közelíti meg az értékbeli növekedést, így elsősorban az átlagos árszínvonal-emelkedés generálta a növekedést. A tavalyi nagyobb volumen a vegyi áruk körében (mint „mesterséges” bázis) idénre volumencsökkenést eredményezett.

Az online vásárlás penetrációjával a csatorna elmozdult az általánosabb bevásárlási attitűdök felé

A koronavírus első évében kiugró növekedést elérő, az otthoni főzéshez kapcsolódó kategóriák (tejföl, tészta, liszt, paradicsompüré és élesztő) csökkentek 2021-ben, emellett az év magával hozta az útközben fogyasztható, kényeztető termékkategóriák (jégkrém, energiaitalok, nápolyik, darabos és szeletes csokoládék, müzliszeletek) látványos értékbeli növekedését. A vegyiáru-kategóriák esetében a korábbi nagy „járványkamra-feltöltést” követően tavaly csökkent a háztartási törlőkendő, általános tisztítószer, szappan, konyhai törlőkendő és toalettpapír forgalma. Ezzel – és a drogériák újraerősödésével – párhuzamosan a finomkozmetikai termékek súlya növekedni kezdett értékben.

A korábban megfigyelt trendeket nem írta felül a pandémia: a magyarok egyötöde követ valamilyen speciális étrendet, aminek köszönhetően látványosan nőtt a gluténmentes (+11 százalék), laktózmentes (+7 százalék) és bio (+13 százalék) termékek forintban mért forgalma a hazai piacon (éves értékbeli változás, 2020. október – 2021. szeptember, az előző év azonos időszakához képest).

Árszempont: most minden felett

Még a pandémia két évvel ezelőtti kitörése előtt elindult egy trend, miszerint a magyar vásárlók körében az egyik leginkább aggodalomra okot adó jelenség a növekvő áraktól való félelem lett. Ezt a járvány egy ideig elodázta, de a vonatkozó világgazdasági folyamatok felerősödésével és a pandémia „mindennapivá” válásával együtt ez a jelenség újra felerősödött. Nem véletlen tehát, hogy a vásárlók úgy érzik, már kevésbé tudják, hogy egyes termékek pontosan mennyibe kerülnek. Az árszínvonal-változások és az infláció következtében csökkent a magabiztosságunk az árak ismerete terén. 2019-hez viszonyítva 6, 2020-hoz képest pedig 8 százalékkal kevesebben tudják a legtöbb vásárolt termékük árát és veszik észre a változásokat is; 5-ből 2 hazai fogyasztó (41 százalék) gondolja úgy, hogy tisztában van ezekkel.

Ezzel párhuzamosan a boltválasztási szempontok között az árral kapcsolatosak a legfontosabbak között vannak – nem függetlenül a régóta nem látott magas inflációtól: a jó ár-érték arány, a kedvező promóciós ajánlatok és az alacsony árak erősítettek pozícióikon.

Kétségtelenül ez lesz a 2022-es év legégetőbb témája, ami nagy kihívások elé fogja állítani mind a vásárlókat, mind a kereskedőket és a gyártókat is. Átgondolásra kerülhetnek ár- és promóciós stratégiák, valamint a szortimentekre, a saját márkás termékekre vonatkozó tervek is.

Online: ahol szintén fontos, ám egyelőre kevésbé az ár az úr

Az online kiskereskedelem 2020-as nagyarányú felfutása után elmondható, hogy a csatorna súlya nőtt, de még mindig messze elmarad néhány jelentős, akár két számjegyű részesedésű online piaccal rendelkező ország (Dél-Korea, Egyesült Királyság, Franciaország) mellett a maga 2 százalék alatti értékbeli súlyával. Ez az arány az élelemiszereknél 1 százalék feletti, a vegyi áruknál 2 százalék feletti (a „tisztán online” szereplők részaránya nélkül). A NielsenIQ által mért online piac novemberben tizenkét havi szinten 27 százalékkal növekedett. Fontos még kiemelni, hogy az online vásárlás penetrációjával a csatorna elmozdult az általánosabb bevásárlási attitűdök (nagybevásárlási igény, friss áruk súlyának növekedése; kevésbé a speciális alkalmakra történő vásárlás) felé.

A NielsenIQ Shopper Trends megállapítja, hogy az online bevásárlók preferenciái között erősödött a jó ár-érték arány fontossága (jelenleg a második), illetve kevésbé meghatározóak ugyan, de a promóciós lehetőségek is előrébb léptek a listán. Ugyanakkor mindennél fontosabbá vált a szortiment megfelelő mérete (azaz, hogy a vásárló mindent megtaláljon a shopban); valamint nem elhanyagolhatóak az olyan kényelmi-hatékonysági szempontok sem, mint a pontos és kényelmes időzítésű kiszállítás. //

Kapcsolódó cikkeink

Gyors növekedés előtt áll az online és diszkont élelmiszer-kereskedelem

Az online és diszkont élelmiszer-kereskedelmi csatornák fogják várhatóan a leggyorsabb…

Tovább olvasom >

NAV: a lakosság csak megbízható, ismert online áruházakból rendeljen

A Nemzeti Adó- és Vámhivatal (NAV) azt tanácsolja a lakosságnak,…

Tovább olvasom >

Fogyni kezdtek a prémium FMCG-termékek a dohányboltokban

A hazai láncok és a dohányboltok értékbeli forgalmának egymáshoz viszonyított…

Tovább olvasom >További cikkeink

Egyre korábban indul a karácsonyi szezon: az ár-érték arány a kulcs

Az idei évben a magyarok 40 százaléka hozta előre a…

Tovább olvasom >

Digitális formában is elérhetővé válik a SZÉP-kártya 2025-től

2025. szeptember 1-jétől jelentős változás lép életbe a SZÉP-kártya felhasználásában:…

Tovább olvasom >

Megnyílt a SHEIN első magyarországi üzlete

2024. december 10-én délben megnyílt a SHEIN első magyarországi üzlete…

Tovább olvasom >

{kind=link}