Fidelity Elemzői Felmérés 2024 – Már senki nem beszél az inflációról

- A világjárvány óta első ízben elemzőink nagyobb hányada véli úgy, hogy az előttünk álló évben az általuk vizsgált vállalatok költséginflációja inkább csökkenni fog, mint nőni

- Az elemzők a legtöbb ágazatban javulást várnak a következő 12 hónapban

- 2024-ben Japán lehet a világgazdaság fénypontja. A felkelő nap országához minden más régióénál magasabb árbevételi és nyereségvárakozások kapcsolódnak

- A választási kockázatot figyelmen kívül hagyják a vezetők

Az elmúlt két évre rányomta a bélyegét az attól való félelem, hogy mennyire lesz súlyos a 2008 óta tapasztalt első tartós gazdasági lassulás. A Fidelity International éves felmérése alapján úgy látszik, hogy a körülmények fokozatosan lehetővé teszik a vállalatok számára, hogy most már inkább a várható expanziós szakasz felé fordítsák a figyelmüket 2024-ben, amikor is Japán lesz a reménycsillag a világgazdaságban.

A Fidelity elemzői csapatának tagjai és az általuk vizsgált vállalatok vezetői évente több mint 20 000 alkalommal találkoznak, hogy eszmét cseréljenek egymással. Egy átlagos munkanapon minden 10. percben sor kerül valamelyik elemzőjük és egy vállalat vezetősége közötti megbeszélésre. Válaszaik összesítése rendkívül élethű képet adnak arról, hogy milyen jövő vár az érintett régiókra és ágazatokra a következő évben és azután.

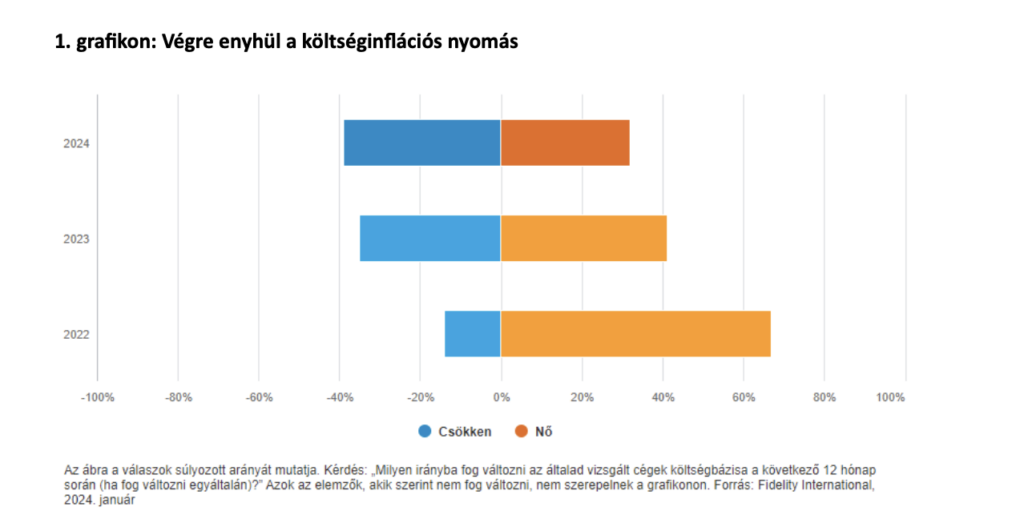

A világjárvány óta első ízben a Fidelity elemzők nagyobb hányada véli úgy, hogy az előttünk álló évben az általuk vizsgált vállalatok költséginflációja inkább csökkenni, mint nőni fog. Egy észak-amerikai Fidelity elemző szerint már senki nem beszél inflációról, a bérköltségek alkották az utolsó „ragadós” aspektust, de úgy tűnik, ezek is jó ütemben normalizálódnak.

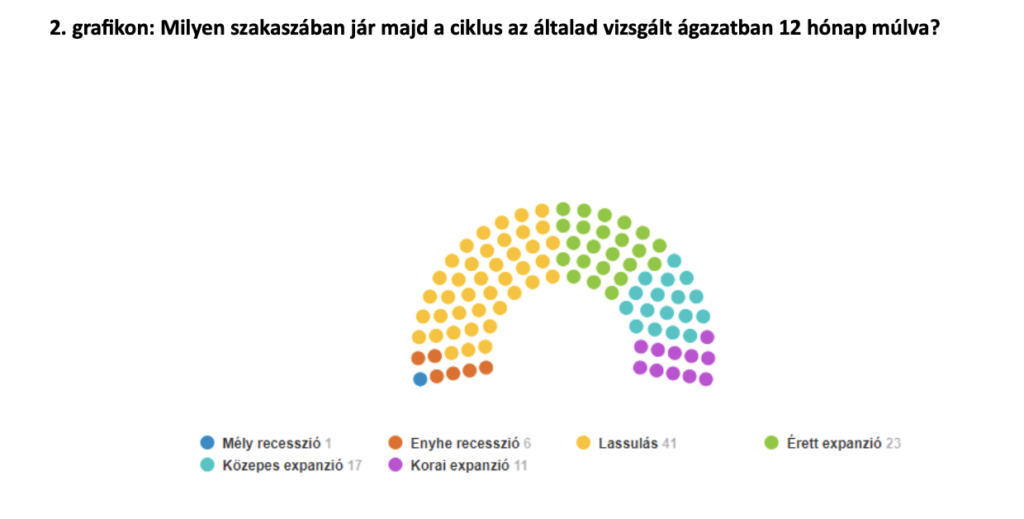

A legtöbb ágazat esetében az elemzők idén javulásra számítanak; azoknak az aránya, akik szerint ágazatuk jelenleg expanziós szakaszban jár, 51%, míg azoké, akik úgy ítélik meg, hogy 12 hónap múlva lesz majd jellemző az expanzió, 61%.

Akad azonban néhány olyan szektor is, melynél a válaszokból arra következtethetnek a Fidelity munkatársai, hogy az év előrehaladtával egyre kedvezőtlenebbé fognak válni a körülmények. Az észak-amerikai és európai olaj- és gázipari vállalatokkal foglalkozó elemzők szerint az alacsony árupiaci árak hátrányos hatással vannak az energiaszektorra. A pénzügyi ágazatnak szintén meg kell majd tapasztalnia a kamatok visszahúzódásának árnyoldalait.

A világszerte esedékes választások nagy geopolitikai veszélyeket hordoznak. A vezetői csapatokkal folytatott megbeszéléseken azonban a board tagok meglepően pozitívan nyilatkoztak a 2024-es kilátásokról, annak ellenére, hogy közvetlen kockázatok vannak a láthatáron. Emellett a Fidelity elemzői szerint az energetikai és a pénzügyi szektorok értek el alacsonyabb pontszámot. Náluk az alacsonyabb nyersanyagárak és a csökkenő kamatlábak kilátásba helyezése egyértelműen befolyásolja az általános hangulatot.

Az optimizmus lufiját az éledező japán gazdaság táplálja

2024-ben Japán lehet a világgazdaság fénypontja. A felkelő nap országához minden más régióénál magasabb árbevételi és nyereségvárakozások kapcsolódnak. A Japánnal foglalkozó elemzők a bővülő nyereségmarzsok miatt is a legoptimistábbnak számítanak. Japán élen jár a tőkekiadásokat, a tőkearányos megtérülést, az osztaléknövekedést, a költségeknek a fogyasztókra történő áthárítását és azt érintő várakozások kapcsán is, hogy vállalatai jövő ilyenkor vajon az üzleti ciklus bővülő szakaszában fognak-e járni.

Ez az optimizmus markánsan eltér a 2022 végén készült előző éves felmérés eredményére jellemző, óvatosabb hozzáállástól. Japánnal foglalkozó elemzőknek csaknem egyharmada akkor például úgy nyilatkozott, hogy az általuk vizsgált vállalatok CEO-i nem vártak nyereségnövekedést 2023-ra – az EMEA/Latin-Amerika térséget leszámítva ez volt a legpesszimistább régió. A mostani felmérésben a szigetországot vizsgáló összes elemző arról számolt be, hogy a CEO-k a nyereségek növekedésére számítanak.

Az optimizmus jó részének hátterében nagyon is kézen fekvő okok állnak. A japán gazdaság végre kilábalt a több mint két évtizeden át tartó recesszióból és stagnálásból, és biztató jelek mutatnak arra, hogy átfogó áremelkedésekre lehet számítani. Bár az elmúlt néhány évben az infláció a világ nagy részének rengeteg fejfájást okozott, Japán esetében ez most kellemes problémának számít.

Szürke hattyúfiókák?

Az idén sorra kerülő választási dömping során több ember fog a szavazóurnákhoz járulni, mint bármely más korábbi évben, ez pedig komoly diszrupciós veszélyt tartogat. A felmérés egyik legmeglepőbb eredménye mégis az volt, hogy az elemzők nagy része (65 százaléka) úgy nyilatkozott, hogy az általuk vizsgált vállalatoknál egyáltalán nem foglalkoznak a választásokkal.

Azok közé pedig, amelyek igenis foglalkoznak velük, éles választóvonalat húznak a választások által előidézett kockázatok. Sok minden függ attól, hogy milyen egyedi forgatókönyvekre kerülhet sor az egyes ágazatokban.

A Fidelity felmérésében részt vett válaszadók csupán 28 százaléka véli úgy, hogy a jelenlegi geopolitikai háttér veszélybe sodorhatja a beruházási terveket – az így vélekedő elemzők aránya a felmérés 2017-es indulása óta még soha nem volt ilyen alacsony.

Mindig is tudtuk, hogy a nulla százalékos kamatok időszakának vége feszültségekkel jár majd. Már most egy olyan időszakot élünk, amikor a vállalatok szorosabbra húzták a derékszíjat; a keresletre is nagyobb nyomás nehezedik, az ármeghatározó erő pedig csökken. Ugyanakkor az idei felmérés egyértelműen utal arra, hogy bárhogyan alakuljon is a lassulás, a rendszer a legtöbb vállalat szempontjából visszaáll majd az alaphelyzetbe, és a következő fázis inkább felfelé lendíti, mint még lejjebb taszítja őket.

Kapcsolódó cikkeink

Fidelity: Három téma, ami Q3-ban alakítja a befektetéseket

Eljött a járványt követő normalizálódás, amelyet annyira vártunk? A gazdasági…

Tovább olvasom >

Fidelity International befektetési kitekintő: fontos az időzítés

Az év során eddig csökkent az infláció, és a piacok…

Tovább olvasom >

Fidelity: Mi lesz az ESG fejlődésének mozgatórugója 2024-ben?

A rendszerszintű gondoskodás, amelynek keretében a befektetők az érdekeltek széles…

Tovább olvasom >További cikkeink

Megvette a Valeo Foods az Appalaches Nature-t

Megvásárolta a Valeo Foods Group a kanadai juharszirup-gyártó Appalaches Nature-t.…

Tovább olvasom >

Franciaországban és Brazíliában növekszik, Európában küszködik a Carrefour

Az Európában meglehetős kihívást jelentő körülmények ellenére elégedett a Carrefour…

Tovább olvasom >

Közel felére esett vissza az élelmiszer-ipari innovációk száma 2007 óta

A Mintel piackutató cég szerint a 2024 januárja és májusa…

Tovább olvasom >

{kind=link}