Magazin: A sokktól az alkalmazkodásig

Immáron a harmadik ciklusán vagyunk túl a vírusidőszaknak, és bátran kijelenthető, hogy a lakosság alkalmazkodott az új helyzethez. Az első hullám a pánikról szólt, és a pánikvásárlásokról. A második hullám (2020 végén) viszont már arról, hogyan tudunk alkalmazkodni a megváltozott körülményekhez, tanulva a tavasszal tapasztaltakból. A harmadik hullám alkalmával már szinte teljes mértékben megtanultunk együtt élni a korlátozásokkal és a kialakult helyzettel. Ez a fejlődési ív tökéletesen visszatükröződik a vásárlási mintázatainkban is.

![]()

A karanténhelyzet rákényszerített bennünket arra, hogy új megoldásokat találjunk a hatékonyságra, és elkezdődött a „home-office”-éra, amely igazából nem változott a tavalyi év óta. Ennek megfelelően pl. az „otthonfőzés” kategóriák folyamatosan kiugró teljesítményt produkálnak. A tavalyi év győztesei – növekedési szempontból – a hazai láncokban egyértelműen a háztartási vegyi áruk és a különböző főzési kategóriák voltak. Közülük is kiemelkedtek – nem meglepő módon – a kézfertőtlenítő termékek (+313% növekedés), a feldolgozott húsételek/konzervek (+43%), fagyasztott zöldségek/gyümölcsök (+39%), tisztítószerek (+34%), háztartási papírtermékek (+28%), valamint az alapvető élelmiszerek: só/cukor/élesztő (+28%), és a macska/kutyaeledel kategória is komoly növekedést produkált (+22%).

Mindazonáltal a pandémia új limitációkat is a felszínre hozott. Számos gazdasági nehézség befolyásolja negatívan az FMCG-piacot, a három legfontosabb tünet, ami nehézséget okoz a mobilitás/elérhetőség, a vásárlási gyakoriság csökkenése, és a háztartások megtakarításainak csökkenése, amelyek következtében hangsúlyosan megerősödött az árérzékenység mint jelenség.

Mobilitás és elérhetőség

Andreas Christou

ügyvezető igazgató

RetailZoom

Tisztán látszik, hogy a vásárlók egyre kevésbé favorizálják a nagybevásárlásokat, helyettük inkább az ún. „feltöltő” vásárlások dominálnak, amelyek során fókuszban vannak az alapvető élelmiszerek. A vásárlók egyre kevésbé hajlandóak plusz kilométereket utazni és plusz órákat tölteni a bevásárlásokkal, helyettük inkább előnyben részesítik a közelükben található kiskereskedelmi láncokat. Ehhez kapcsolódik, hogy a vásárlók sokkal fegyelmezettebben ragaszkodnak a bevásárlólistáikon szereplő tételekhez, és egyre kevésbé jellemzőek az impulz vásárlások. Ezek együttes következménye, hogy olyan láncokat preferálunk, ahol széles a választék (azaz a vásárlási lista egy látogatás alkalmával kipipálható). A hazai láncok mindkét fenti változásból előnyt kovácsolhattak a magas boltszám (és az ebből fakadó „közelségből”), mind a széles termékszortiment révén.

A fentieknek is köszönhetően a hazai láncok átlagosan több mint 13%-kal növekedtek 2020-ban értékben, ami az elmúlt évek legkiugróbb növekedése volt. Érdekes módon mindhárom hullámban a hullám eleje volt az az időszak, amikor ezek a láncok a legmagasabb növekedési rátákat produkálták. A harmadik hullám megérkezésével párhuzamosan a hazai láncok növekedése ismét két számjegyű volt (+10%), azonban a növekedés elsősorban januárra és – kisebb mértékben – februárra korlátozódott, azaz azokra a hónapokra, amelyeket a tavalyi évben még nem befolyásolt a pandémia. A vásárlások értékbeni forgalma megemelkedett, de a hazai láncok nem tudták megismételni az első hullámban tapasztalt kiugró növekedési szinteket.

Vásárlási gyakoriság

Röviden: a vásárlók ritkábban járnak vásárolni, de a látogatások alkalmával több terméket tesznek a kosarukba, és a nagyobb kiszereléseket favorizálják. 2020-ban a hazai láncok vásárlói átlagosan 16%-kal csökkentették a vásárlásaikat, ugyanakkor a kosárértékük több mint 5400 Ft-ra emelkedett (+58% 2019-hez képest), az impulz kosarak „eltűnésének” (–36%), valamint a kosarakba berakott cikkelemek számnövekedésének (+28%) köszönhetően. Ez utóbbi egyébként azt jelenti, hogy a vásárlók átlagosan 5 cikkelemmel növelték a vásárlásaikat. Az egyes termékek árai mindeközben több mint 15%-kal növekedtek, ami együttes következménye a nagyobb kiszerelési egységeknek, a kevesebb fogyasztói promóciónak, valamint bizonyos termékek áremelkedésének is, ezt pedig csak részben ellensúlyozta a „value for money” termékek térnyerése.

Fokozódó „árérzékenység”

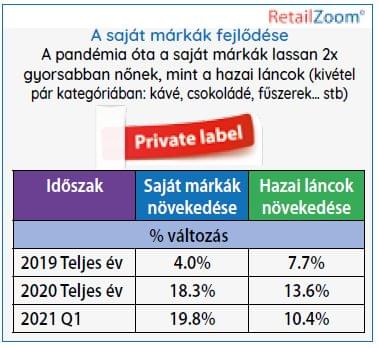

Annak ellenére, hogy a vásárlók növelték a költéseiket az „otthonfőzési” kategóriákban, a negatív gazdasági hatások, a növekvő munkanélküliség és a pandémiát körülölelő folyamatos bizonytalanság együttesen azt eredményezte, hogy a vásárlók óvatosabbá váltak, és folyamatosan keresik a kedvező ár/érték arányú termékeket. A saját márkás termékek pozíciója rendkívül megerősödött. Míg 2019-ben értékesítési dinamikájuk jelentősen elmaradt a márkázott termékek forgalmától (4% vs 8%), a tavalyi évben a private label portfólió növekedése már magasabb volt (18% vs 14%), és ez a trend folytatódott a 2021-es évben is, az első negyedévben a PL-termékek közel dupla növekedést produkáltak.

Bár a pandémia időszaka alatt a saját márkás cikkelemek közel 20%-ot növekedtek, nem minden termékkategória követte ezt a trendet: a kávé, fűszerek, édesség kategóriák esetében a márkázott termékek jelentősen „túlteljesítették” a PL-termékeket.

A következő lépések

Egy dolog biztos: a jelenleg uralkodó vásárlási mintázatok sokáig velünk maradnak. A kosárértékek nem mutatnak visszaesést, és a kosarakba tett termékek száma sem csökkent 2021-ben. Ezek összességében azt jelentik, hogy elérkeztünk ahhoz a ponthoz, ahol már teljes mértékben alkalmazkodtunk a megváltozott helyzethez, és megtanultunk együtt élni a pandémia által előidézett változásokkal.

Ami a hazai láncokat illeti, vannak bizonyos jelek, amelyek aggodalomra adhatnak okot, miközben a 2020-ban tapasztalt lendület megtörni látszik. Ahogy korábban is említettük, az ő esetükben a kiugró növekedés mindig az egyes hullámok kezdetén tapasztalható, azonban a korlátozások enyhítésével a növekedés lelassul, esetenként el is tűnik. A valódi kérdés náluk az, mennyire tudnak vonzóak lenni, hogy új vásárlókat szerezzenek, mennyire tudják sikeresen megtartani az új vásárlóikat, illetve mennyire tudják erősíteni a lojalitást a meglévő vásárlóik esetében.

Mi lehet a követendő út?

A hazai láncok előtt számos út kínálkozik. Egy dolog biztos: nincs egyetlen üdvözítő megoldás, amely mindegyik szereplő számára egyformán működhet. A pandémia által kreált új helyzetben azonban vannak bizonyos területek, amelyekre különösen fókuszálniuk kell ezen láncoknak: a vásárlók „megszólítása” és az elköteleződésük erősítése – a hagyományos promóciós eszközök helyett – személyre szabott ajánlatokon keresztül, a termékválaszték optimalizálása (igazodva a megváltozott vásárlói szokásokhoz), a technológia által generált innovációk használata, folyamatoptimalizálás, a működési költségek racionalizálása és nem utolsósorban a tartalommarketing előtérbe helyezése.

Amikor a vásárlói elköteleződésről beszélünk, arra gondolunk, hogy használniuk kell a hűségkártyában rejlő lehetőségeiket, hogy beazonosítsák az egyes vásárlói szegmenseket, és célzottan tudjanak velük „kommunikálni”. Ismerjék meg, hogyan vásárolnak, mivel motiválhatóak, hogyan növelhetik meg a vevők kosárértékét, hogyan érjék el, hogy több cikkelemet vásároljanak, és – hosszú távon – hogyan növelhetik a lojalitásukat.

A termékválaszték optimalizálása egy olyan terület, ahol a hazai láncok nagyot léptek előre az elmúlt évekhez képest. Míg 5 évvel ezelőtt volt olyan lánc, amelynek több mint 70 000 cikkelemből állt a portfóliója, mára ez a szám jelentősen lecsökkent, átlagosan kb. 26 000 cikkelemről beszélünk. Mindazonáltal még mindig van lehetőség a racionalizálásra.

A technológiai innovációk használata egy közép- és hosszú távú befektetés a kiskereskedelmi láncok számára: ugyanakkor ez az az eszköz, amellyel ezek a csatornák meg tudják pl. szólítani a „Z-generációs” vásárlóikat, amely folyamatnak hosszú távú hatásai vannak. Pl. az érintésmentes fizetési lehetőségeket, az ún. átvételi pontokat (online vásárlások esetén) elérhetővé kell tenniük az egész országban. Ezek a fejlesztések nem jelentenek jelentős extra költséget, ugyanakkor szignifikánsan hozzájárulnak az ún. kényelmi vásárláshoz.

Némileg költségesebb megoldások az online kiszállítások megvalósítása, az önkiszolgáló kasszák kialakítása (ahol ez indokolt) és a különböző lojalitásprogramok kidolgozása, amelyek lehetővé teszik, hogy a termékválasztékot a vásárlói igényekhez lehessen igazítani. //

Kapcsolódó cikkeink

Fogyni kezdtek a prémium FMCG-termékek a dohányboltokban

A hazai láncok és a dohányboltok értékbeli forgalmának egymáshoz viszonyított…

Tovább olvasom >

A szelektív vásárlás a rendelkezésre álló jövedelem kordában tartásának új módja

A vásárlók 2023-ban rájuk nehezedő financiális nyomás ellensúlyozására bevett gyakorlatai…

Tovább olvasom >

A Lidl 2026-ra minden termékén elhelyezi a Nutri-Score címkét Spanyolországban

A Lidl a fogyasztók egészsége iránti elkötelezettségből 2026-ra Spanyolországban valamennyi…

Tovább olvasom >További cikkeink

A nagy élelmiszerláncok többsége nyitva tartja üzleteit december 24-én délig

A nagy élelmiszerláncok többsége nyitva tartja üzleteit december 24-én, a…

Tovább olvasom >

Fogyasztóvédelmi kiválóságok díjazása: elismerték a 2024. év legjobbjait

Az idei év kiemelkedő fogyasztóvédelmi referensei és különdíjazottjai vehették át…

Tovább olvasom >

Adni Öröm! – nehéz sorsú embereknek gyűjtenek tartós élelmiszereket a SPAR-üzletekben

Elindult mától a Magyar Máltai Szeretetszolgálat és a SPAR Magyarország…

Tovább olvasom >

{kind=link}