A GKI Gazdaságkutató Zrt. 2023/4. előrejelzése 2023-24-re

A magyar gazdaság 2023 őszére túljutott a 2022. évi országgyűlési választások előtti osztogatás belgazdasági és az Ukrajna elleni orosz agresszió által előidézett világgazdasági következmények okozta válság legnehezebb szakaszán.

A 2022-ben drámai mértékben deficites külső egyensúly (a folyó fizetési mérleg) már 2023 második negyedévében pozitívba fordult, a harmadik negyedévben véget ért a recesszió, az infláció októberben már egyszámjegyűvé vált, s ha csak nagyon részlegesen is, de elérhető közelségbe került az EU-transzferekhez való hozzáférés. Ugyanakkor az államháztartási deficit sokkal magasabb a tervezettnél; az infláció még októberben is a legmagasabb volt az EU-ban, éves átlagban pedig kiugróan a legmagasabb lesz. Az idén várható magyar gazdasági visszaesés pedig feltehetőleg a második legmélyebb lesz (Észtország után). 2024-re szerény, az EU átlagánál (1,3%) gyorsabb, de a régióban csak gyenge közepes (2-2,5%) növekedés várható. Az infláció csökkenése pedig félő, hogy erősen lefékeződik, miközben a 3% feletti államháztartási hiány miatt túlzottdeficit-eljárás indulhat Magyarország ellen.

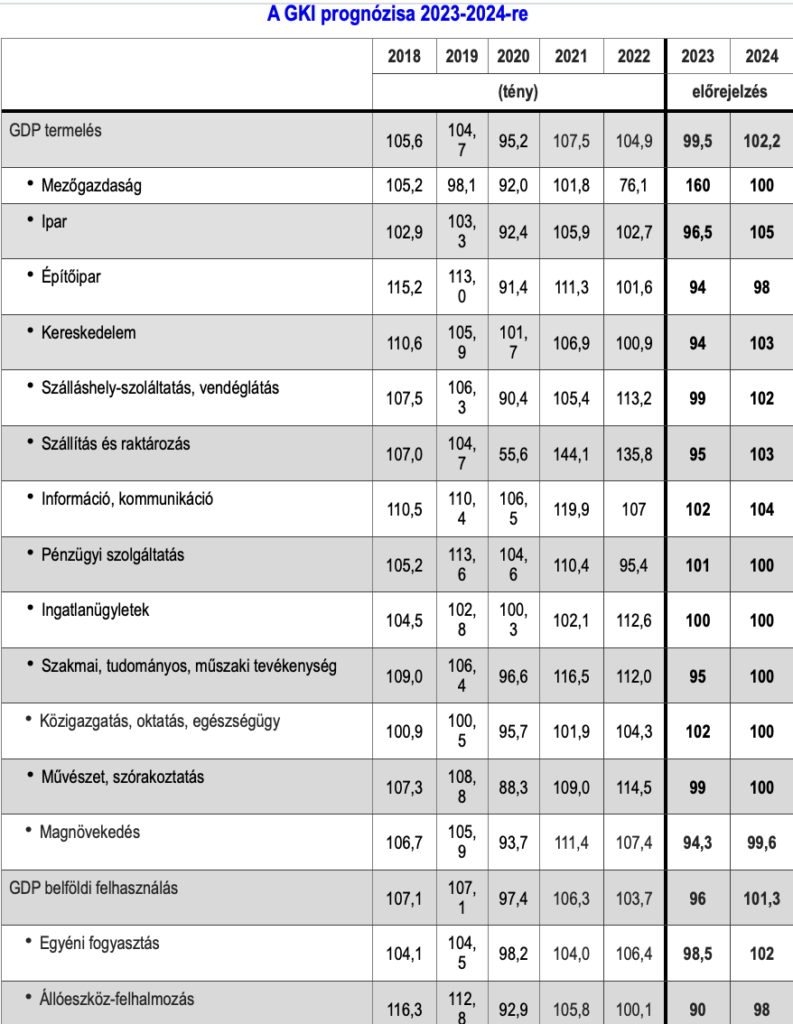

A GKI lényegét tekintve megerősíti 2023-24-re vonatkozó szeptemberi prognózisát. 2023-ban változatlanul a GDP 0,5%-os csökkenésére, 2024-ben 2-2,5%-os bővülésére számít. Ez a 2023. évi előrejelzés az év elején még nagyon pesszimistának, jelenleg már inkább optimistának számít. Az, hogy a magyar gazdaságban 2023-ban csak 0,5% körüli visszaesés várható, a mezőgazdasági GDP mintegy 60%-os bővülésének köszönhető. Ha a mezőgazdasági GDP csak a 2021. évi szintet érte volna el, a magyar gazdaság visszaesése 2% körüli lenne. A GKI nem változtatott a lakossági fogyasztás -1,5 (de ezen belül a vásárolt fogyasztás -3,5%-os), illetve 2024-ben +2%-os, az állóeszközfelhalmozás -10, illetve -2%-os prognózisán sem. (A beruházásoknál idén elképzelhető ennél valamivel nagyobb visszaesés is.)

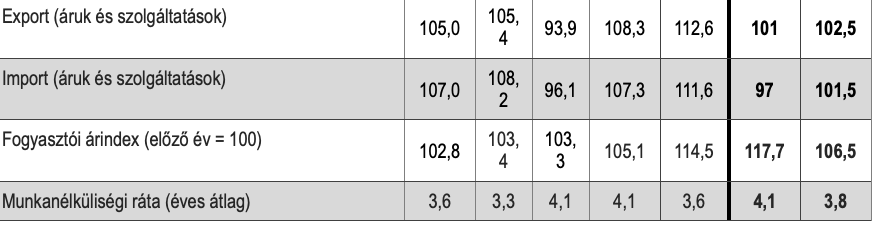

Az infláció esetében a GKI kissé, 2023-ra 18%-ról 17,7%-ra, 2024-re 7%-ról 6,5%-ra csökkentette prognózisát. Ez 2024-re csak kissé magasabb a kormány 6%-os előrejelzésénél, a fő eltérés azonban a lefutásban van. A GKI szerint ugyanis 2023 és 2024 vége között az infláció csökkenése nagyon szerény lesz. Az MNB egy éve deklaráltan nagyon óvatos kamatpolitikát követ. Az irányadó és az alapkamat egyesítése óta 2023. októberben és novemberben csak 0,75 százalékpontos, az infláció esésénél kisebb csökkentéseket hajtott végre, így elkezdődött a pozitív reálkamat időszaka. A GKI szerint azonban decemberben a várhatóan jó inflációs adat hatására ismét 1 százalékpont lehet a kamatvágás mértéke (10,5%-ra). 2024-ben azonban az infláció-csökkenés lefékeződésével párhuzamosan a kamatvágás is lassulhat, év végére legjobb esetben 7%-os alapkamatra lehet számítani. A forint 2023-ban több évi gyengülés után éves átlagban mintegy 2,5%-kal erősödött, az év végi árfolyamokat összehasonlítva stagnálás várható. A 2023. évi 382 forintos euró után a szigorú monetáris politika fennmaradása és a nemzetközi politikai-gazdasági környezet lényegi változatlansága – beleértve ebbe az EU-transzferekhez való legalább részleges további hozzájutás lehetőségét is – esetén 2024-ben csak minimális gyengülés valószínű, éves átlagban 385 forintos euró várható, jelentős hullámzás mellett.

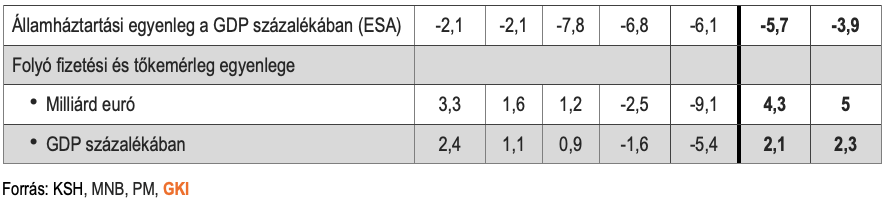

Az államháztartási hiány 2023-ban nemcsak a GKI által korábban vártnál, de feltehetőleg a kormány novemberben megemelt 5,2%-os prognózisánál is magasabb lesz (5,7%). 2024-re viszont a GKI az információhiány – a kormány egyelőre deklaráltan nem foglalkozik a megváltozott idei folyamatok miatt teljesen irreálissá vált 2024. évi költségvetés felülvizsgálatával – miatt nem változtat a kormányénál (2,9%) eddig is magasabb, 3,9%-os prognózisán, megjegyezve, hogy ennek eléréséhez is érdemi kiigazításra lenne szükség.

Várhatóan kedvezőbb lesz a korábban gondoltnál a 2023. évi külső egyensúly. A folyó fizetési mérleg aktívuma – a tavalyi 13,6 milliárd eurós deficit után – elérheti az 1,3 milliárdot. A folyó fizetési és tőkemérleg többlete pedig elérheti a 4,3 milliárd eurót (a GDP bő 2%-a), a beáramló tőke alapvetően az előző európai költségvetési ciklusból még megmaradt összeg. 2024-ben a folyó fizetési mérleg javulása lelassul, mindenekelőtt a bázishatás, a külkereskedelmi aktívum visszafogottabb emelkedése miatt. A GKI 2 milliárd euró (a GDP közel 1%-a) aktívumra számít. Egyelőre még csak 1,4 milliárd euró EU-tőketranszfer beérkezése látszik biztosnak, de a GKI, nagy bizonytalanság mellett, ennél valamivel nagyobb összegről szóló megállapodást is lehetségesnek tart, nagyjából a 2023. évi 3 milliárd euróval azonos összegben. Ez a jogállamisághoz való visszatérés esetén elérhetőnél lényegesen kevesebb.

A rövidtávú és hatalomtechnikai szempontokon alapuló, megalapozatlan élénkítésre hajlamos gazdaságpolitika aligha változik. Ez viszont nem fogja biztosítani az infláció tartós csökkentésén, az egyensúly megteremtésén alapuló fenntartható növekedést, miként nem várható a versenypiaci viszonyok erősítése, az EU-kapcsolatok rendezése sem.

Kapcsolódó cikkeink

Pesszimistább a GKI a kormánynál növekedés, infláció és államháztartási hiány tekintetében

A GKI nem változtatott a 2024-re 2-2,5%-os növekedést váró prognózisán. Inflációs…

Tovább olvasom >

Fidelity International befektetési kitekintő: fontos az időzítés

Az év során eddig csökkent az infláció, és a piacok…

Tovább olvasom >

Még 6 évünk van, hogy elérjük az 55 százalékos csökkenést a fenntarthatóságban

Még 6 éve van a magyar gazdaságnak, hogy elérje az…

Tovább olvasom >További cikkeink

Nem füstöltek el a grillsajtok

Bár tavaly a grillsajtok piaca egy kisebb összeomlást élt át,…

Tovább olvasom >

Mit mondanak a vásárlók az új kereskedelmi eszközökről?

A Consumer Panel Hungary GfK–YouGov év elején megkérdezte paneltagjait online vásárlási szokásaikról,…

Tovább olvasom >

Speciális élelmiszerek toplistája: 1. Diabetikus, 2. Szénhidrátcsökkentett, 3. Laktózmentes

Együnk-e tojást, vagy nem ajánlott? Igyunk-e állati eredetű tejet, vagy…

Tovább olvasom >

{kind=link}