73 974 milliárd forintra nőtt a háztartások nettó pénzügyi vagyona

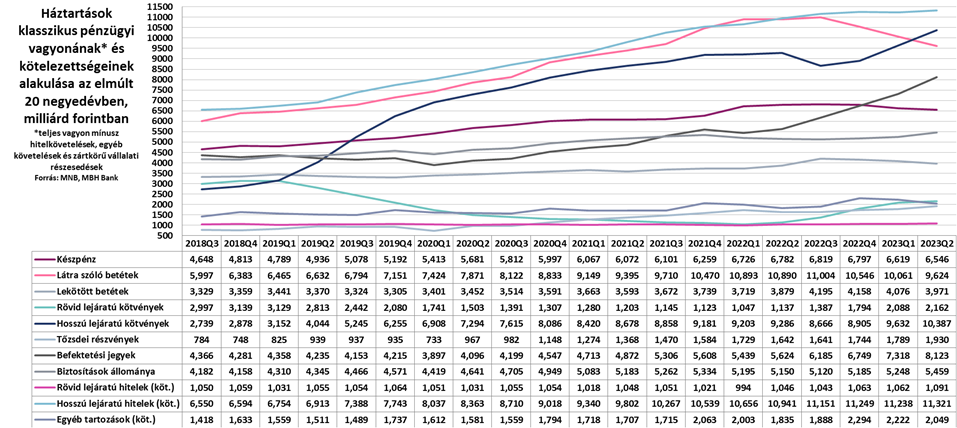

2023 II. negyedév végére 88 437 milliárd forintra nőtt a háztartások teljes pénzügyi vagyona, ami 2 089 milliárd forintos növekedés az előző negyedévhez képest, éves alapon pedig 7 902 milliárd a gyarapodás. A háztartások kötelezettségeinek szintje 14 463 milliárd forint volt 62 milliárdos negyedéves csökkenéssel, míg az éves változás 636 milliárd forint növekedés. Így a kettő eredményeként a nettó pénzügyi vagyon 2 150 milliárdos negyedéves növekedéssel 73 974 milliárd forintra nőtt és továbbra is jelentős a háztartások nettó finanszírozási képessége, a negyedéves GDP 11,2%-át tette ki – írja Horváth András, az MBH Bank vezető elemzője.

Részletek, háttér

A vagyonváltozásban tranzakciós alapon szerepet játszott, hogy a készpénzállomány hosszú idő után ismét csökkent, 61 milliárd forinttal, a látra szóló betétek állománya 391 milliárd forinttal csökkent, láthatóan továbbra is erősek az inflációs várakozások a háztartások döntéseiben, illetve a fogyasztási szint fenntartásához/előrehozott fogyasztáshoz is többletforrások szükségesek. Eközben 56 milliárddal csökkent a „lekötött betétek” állománya. Ismét kiugró mértékben, 757 milliárd forinttal nőtt a hosszú lejáratú kötvényállomány, elsősorban a PMÁP állomány folyamatos megugrásának köszönhetően, miközben 43 milliárddal növelte a rövid lejáratú kötvényekhez sorolt állományát a lakosság. Tőzsdei részvényeket 44 milliárd forintért adtak el a háztartások a negyedévben, miközben a befektetési jegyek negyedéves nettó tranzakciója továbbra is kiugró, plusz 632 milliárd forint volt, biztosításokba pedig 67 milliárd forintnyi állományt tettek be a háztartások.

Ezen felül az átértékelődések is jelentősen befolyásolták a háztartások vagyonát. Tőzsdei részvényeken a globális rallyval összhangban 185 milliárd forint volt a nyereség, a befektetési jegyek 173 milliárd forintos pluszt tudtak felmutatni, a háztartások biztosítási instrumentumainak átértékelődése pedig 144 milliárdos pluszt mutatott. Lefelé mozgott a privát cégekben lévő háztartási vagyon értéke, 331 milliárd forintos volt a negatív átértékelődés, a valutákon és devizabetéteken pedig 113 milliárd forintos veszteség volt a forintárfolyam változásából eredően. A hitelkötelezettségek állománya tranzakciós alapon 129 milliárd forintos pluszt mutatott, ezen belül a rövid lejáratú hitelek állománya 32 milliárddal nőtt, míg a hosszú lejáratú, elsősorban ingatlan- és hosszabb lejáratú személyi hitelek állománya 97 milliárd forinttal emelkedett.

Régiós összehasonlításban a magyar háztartások kifejezetten pozitív képet mutatnak a kötelezettségekkel csökkentett pénzügyi vagyont tekintve. Az elérhető legfrissebb, 2021 végi Eurostat adatok alapján a magyar háztartások nettó pénzügyi vagyona az azévi GDP 119.4%-án állt, ami közel megegyezik az előző évi szinttel. 2021-ben ez az arány a cseh háztartások esetében 104.9% volt, a görögöknél 103.2%, horvátok esetében 101.3%, Szlovéniában 105.7%, Finnországban 85.9%, Lengyelországban 75.3%, Romániában 60.3%, Szlovákiában pedig a GDP 57.1% volt a háztartások nettó vagyona. Eközben a történelmileg szerencsésebb osztrák szint 150.5% volt, míg a német 160.3%-on állt, az európai mezőnyt pedig a svéd 286.4%, a holland 256.5%, a belga 243.8%, illetve az olasz 238.7% vezeti.

Kilátások

A lakossági állampapírok esetében a jelenlegi inflációs szintek mellett a nem infláció-indexált papírok látványosan veszítenek a vonzerejükből – és a tendenciák alapján láthatóan átváltják őket indexált papírba és befektetési alapokba -, azonban a teljes állomány továbbra is jelentős, így hozzá tud járulni több fontos nemzetgazdasági cél teljesüléséhez, mint például az államadósság belföldi finanszírozási stabilitásának növelése vagy az állami kamatkiadások hazai nemzetgazdaságban történő lecsapódása.

A tavalyi év második felétől aktívan jelen lehettek az inflációs félelmek miatt előrehozott fogyasztási és beruházási döntések, ami fékezőerővel hat a vagyonfelhalmozás ütemére is, azonban az adatok alapján továbbra is erős megtakarítási képességgel rendelkeznek – bizonyos szegmensben – a háztartások. A tranzakciókból látható nettó forrásbeáramlás is jelentős továbbra is, viszont jelen inflációs környezetben a háztartási vagyonok reálértékének csökkenése a legtöbb esetben nehezen elkerülhető lesz, ami középtávon már módosíthat a döntési preferenciákon és továbbra is jelentős kereslet maradhat az inflációt részben vagy egészben lekövető reáleszközök és inflációkövető pénzügyi instrumentumok iránt.

Kapcsolódó cikkeink

Folytatódhat jövőre a hitelezés fellendülése?

Akár még a 2021-es rekordévet is túlszárnyalhatja idén a lakossági…

Tovább olvasom >

Az OECD feljavította globális GDP-növekedési előrejelzését 2025-re

A Gazdasági Együttműködési és Fejlesztési Szervezet (OECD) az eddigi 3,2…

Tovább olvasom >

KSH: A harmadik negyedévében a gazdaság teljesítménye 0,7százalékkal mérséklődött az előző év azonos időszakihoz képest

Magyarország bruttó hazai termékének (GDP) volumene 2024 harmadik negyedévében a…

Tovább olvasom >További cikkeink

Fogyasztóvédelmi kiválóságok díjazása: elismerték a 2024. év legjobbjait

Az idei év kiemelkedő fogyasztóvédelmi referensei és különdíjazottjai vehették át…

Tovább olvasom >

Adni Öröm! – nehéz sorsú embereknek gyűjtenek tartós élelmiszereket a SPAR-üzletekben

Elindult mától a Magyar Máltai Szeretetszolgálat és a SPAR Magyarország…

Tovább olvasom >

KSH: az ipari termelés 0,2 százalékkal mérséklődött októberben

Októberben az ipari termelés volumene 0,2, munkanaphatástól megtisztítva 3,1 százalékkal…

Tovább olvasom >

{kind=link}