Magazin: 2022 a bizonytalanság éve lesz – Mit várhatunk a kiszámíthatatlanságtól?

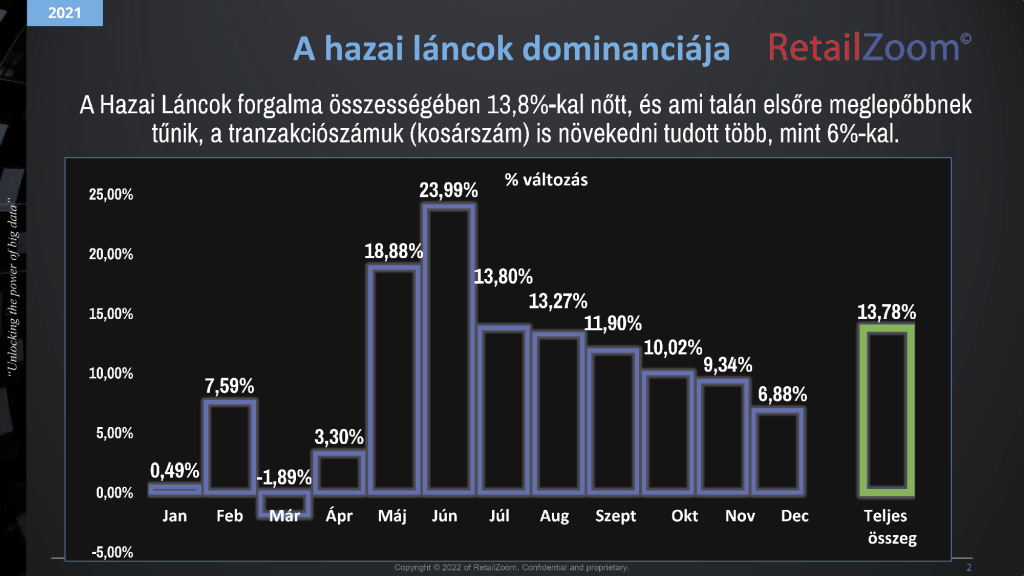

2021 a hazai láncok dominanciájáról szólt. Ez volt az első olyan év – amióta a RetailZoom méri ezen láncok teljesítményét – amikor is mindegyik szereplő növekedni tudott értékben a megelőző évhez képest, és szinte mindegyikük két számjeggyel. A hazai láncok forgalma összességében 13,8%-kal nőtt, és ami talán elsőre meglepőbbnek tűnik, a tranzakciószámuk (kosárszám) is növekedni tudott több mint 6%-kal. A vásárlókhoz való közelség és a széles termékválaszték elérhetősége volt a két legfontosabb szempont, ami ezen láncok erőssége volt, és amivel nemcsak megtartották, de növelni is tudták a vásárlói bázisukat, dacára annak, hogy számos nehézséggel is szembesültek.

![]()

Andreas Christou

ügyvezető igazgató

RetailZoom

Az elmúlt évek tendenciáit és a vásárlói viselkedési mintázatokat alaposabban is megvizsgálva érdekes dolgot állapíthatunk meg. Egyelőre úgy tűnik, hogy a vásárlók minden jelentős kihívásra egyértelmű válaszokat adnak: a karanténhelyzet idején a pánikvásárlás, a tartós fogyasztási cikkek és alapvető élelmiszerek bekészletezése, az ebből fakadó nagy értékű vásárlói kosarak és az online tranzakciók – mint a hagyományos vásárlások közvetlen alternatívája – megugrása általánossá vált. A nagyértékű vásárlások (10 000 Ft feletti vásárlói kosarak) megháromszorozódtak, és több mint 9%-os „piacrészt” szereztek a hazai láncok üzleteiben (átlagosan közel 19 000 Ft-os kosárátlagot elérve, ami rekordméretű, 27%-os növekedést jelentett a megelőző évhez képest). Az online vásárlások pedig több mint duplázódni tudtak, szinte minden termékkategória esetében.

Ami a másik hangsúlyos trendet illeti, a jelentős mértékű áremelésekre is, úgy tűnik, hogy egyértelműen reagálnak a vásárlók: alternatív opciókat keresnek a korábbi vásárlásaikhoz képest. Ha hűségesek akarnak lenni a megszokott márkáikhoz, megteszik, de nagyobb kiszerelésekre váltanak, hogy így ellensúlyozzák némileg az áremelkedéseket. Azonban úgy tűnik, hogy a vásárlók egy jelentős hányada „lefelé vált” az áremelkedésekre reagálva, és vagy egy olcsóbb, de márkázott alternatívához, vagy közvetlenül az adott termék saját márkás verzióihoz fordul válaszként. A hazai láncokban a saját márkás termékek közel megduplázták a forgalmukat az elmúlt két évben. Míg 2019-ben mindössze 4,4%-os volt a „piacrészük” a teljes termékportfólión belül, 2021-re ez a szám már 8,1% volt, és 2022-ben várhatóan 10% fölé nő a részesedésük azon kategóriákban, ahol jelen vannak.

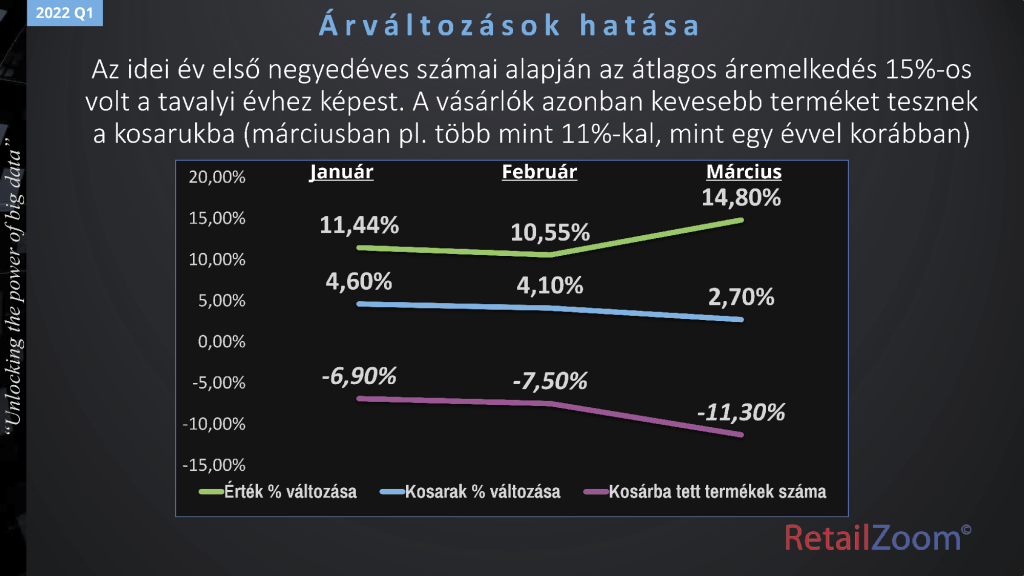

A jelenleg is tartó folyamatok azonban nagy valószínűséggel messze-messze túlmutatnak jelentőségükben a korábbi években tapasztaltakhoz képest. A várhatóan két számjegyű infláció, a forint árfolyamának folyamatos ingadozása, a munkaerőköltségek emelkedése, jónéhány termékkategória elérhetőségi nehézségei, mind-mind abba az irányba hatnak, hogy a vásárlók rekordméretű áremelkedésekkel fognak szembesülni az üzletekben. Az idei év első negyedéves számai alapján az átlagos áremelkedés 15%-os volt a tavalyi évhez képest. Ami elsőre kicsit meglepő, hogy a tranzakciószám viszont ezzel párhuzamosan nem csökkent – egyelőre, tesszük hozzá gyorsan. A vásárlók azonban kevesebb terméket tesznek a kosarukba (márciusban pl. több mint 11%-kal, mint egy évvel korábban) egyértelmű jeleként annak, hogy az inflációs nyomásra reagálnak a boltokba betérő vásárlók. Azt is látnunk kell, hogy az árváltozások hatása különbözőképpen jelentkezik az egyes régiókban. A fővárosi agglomerációban az átlagos költés több mint 1000 Ft-tal nagyobb, mint a vidéki üzletekben (3800 Ft vs. 2800), és a különböző termékkategóriákat is eltérően érinti.

Az áremelkedések második hulláma várhatóan június/júliusban „érkezik” a boltokba. Bármekkora is lesz az emelkedések mértéke, a vásárlók reagálni fognak rá: szinte minden napi fogyasztási cikk kategóriában szélsőségesen megugranak majd a szinte kizárólagosan promóciós áron történő vásárlások, a készletépítések, és a prémium kategóriák további eséseket fognak elszenvedni.

Az év második felében esedékes további áremelésekről egyelőre nincsenek információink, félő azonban, hogy az esetleges további árnövekedések szélsőséges következményekkel járhatnak: a társadalom jelentős szegmensei csúszhatnak tartósan a létminimum alá, ami azt eredményezheti, hogy a szigorúan vett alapvető élelmiszereken túli termékkategóriák a luxuscikkek közé kerülnek ezen vásárlók számára, és drasztikusan fogják visszafogni a költéseiket ezekben a kategóriákban.

Az elkövetkező hetekben/hónapokban vélhetően komoly elemzői munka vár a piaci szereplőkre, mind a kiskereskedelmi szereplők, mind az oda beszállító gyártók esetében, hogy ebben a rendkívüli helyzetben az optimális árazási stratégiát megalkossák: tartani tudják a profitcéljaikat, de elkerüljék a „kiárazás” csapdáját is. Fokozottan igaz lesz ez azokra a termékkategóriákra, melyek elsőként eshetnek „áldozatul” a kényszerű vásárlói döntéseknek: a szezonális (kiemelten a karácsonyi) cikkelemek, szuperprémium termékek stb., melyek általában sokkal nagyobb profittömeget generálnak a hagyományos termékeknél.

Összefoglalásképpen megemlíthetjük, hogy a vásárlók – hangsúlyozzuk, eddig – alkalmazkodtak, bármilyen akadállyal is szembesültek az elmúlt évek folyamán. Ami azonban biztos: a vásárlókat érintő kihívások egyre komolyabbak lesznek, és extrém „szcenáriókkal” fognak találkozni. Sajnos valós a veszélye annak, hogy az egyes vásárlói árérzékenységi szegmensek közötti olló tovább fog szélesedni, ami drasztikusan megváltoztathatja az elmúlt évek vásárlási mintázatait. A teljes FMCG-iparág szempontjából újratervezésre van szükség, legyen szó akár a prémium vs. saját márka vagy az „akciós” ár vs. „normál ár” közötti különbség mértékéről. Ezen áremelkedések és a rájuk adott vásárlói válaszok valószínűleg alapjaiban változtatják meg, hogyan, hol és mit fogunk a kosarunkba tenni a közeljövőben. //

Kapcsolódó cikkeink

Folytatódhat jövőre a hitelezés fellendülése?

Akár még a 2021-es rekordévet is túlszárnyalhatja idén a lakossági…

Tovább olvasom >

3,7%-kal emelkedtek az árak novemberben

Az októberi 3,2%-os év/év alapú áremelkedést követően novemberben 3,7%-kal nőttek átlagosan…

Tovább olvasom >

Nagy Márton: a kormány alacsony szinten tartja az inflációt, a hangsúlyt a termelékenység növelésére kell helyezni

A Központi Statisztikai Hivatal legfrissebb adatai alapján az infláció novemberben…

Tovább olvasom >További cikkeink

Fogyasztóvédelmi kiválóságok díjazása: elismerték a 2024. év legjobbjait

Az idei év kiemelkedő fogyasztóvédelmi referensei és különdíjazottjai vehették át…

Tovább olvasom >

Adni Öröm! – nehéz sorsú embereknek gyűjtenek tartós élelmiszereket a SPAR-üzletekben

Elindult mától a Magyar Máltai Szeretetszolgálat és a SPAR Magyarország…

Tovább olvasom >

KSH: az ipari termelés 0,2 százalékkal mérséklődött októberben

Októberben az ipari termelés volumene 0,2, munkanaphatástól megtisztítva 3,1 százalékkal…

Tovább olvasom >

{kind=link}