Növekedés helyett küzdés a túlélésért

Kedd délután Éder Tamás, a Felelős Élelmiszergyártók Szövetségének (FÉSZ) elnöke a magyar élelmiszeripar helyzetét és kilátásait elemezte. Előadása egyszerre volt józan leltár a piaci és szabályozási környezetről, valamint figyelmeztetés: a jelenlegi terhelések mellett a termékpályán képződő jövedelem alacsony, a fejlesztési képesség korlátozott, az importnyomás pedig erősödik.

A cikk a Trade magazin 2025/11. lapszámában olvasható.

Éder Tamás

elnök

FÉSZ

Az elmúlt évek teljesítménye heves kilengéseket mutatott: 2024-ben az élelmiszeripar termelési volumenindexe közel 4%-kal nőtt, de ez korántsem kompenzálta a 2023-as jelentős visszaesést. 2025 első féléve ismét negatív tartományt hozott az ágazatnak.

– Tavaly még az ipari átlaghoz képest jobban álltunk, idén viszont mindkét mutató mínuszban van – fogalmazott a FÉSZ elnöke. A KSH adatai szerint az elmúlt 2,5 évben a belföldi és exportértékesítés párhuzamos pályán mozgott: 2025 első félévében a belföldi értékesítés 1,9%-kal, az export 3,5%-kal esett vissza.

A belföldi piaci részesedés sem alakult kedvezően. A kiskereskedelmi forgalom és az élelmiszeripari belföldi értékesítés összevetése alapján 2023-ban és 2025 első felében ismét piacvesztés látszik: miközben a kiskereskedelmi forgalom kismértékben nőtt, a hazai élelmiszeripar belföldi értékesítése csökkent. Az EU-csatlakozást követő években tartósan nőtt az import aránya; voltak kilengések, de az idei első félév újra piacvesztést jelez a hazai szereplőknek.

Árspirál és bázishatás

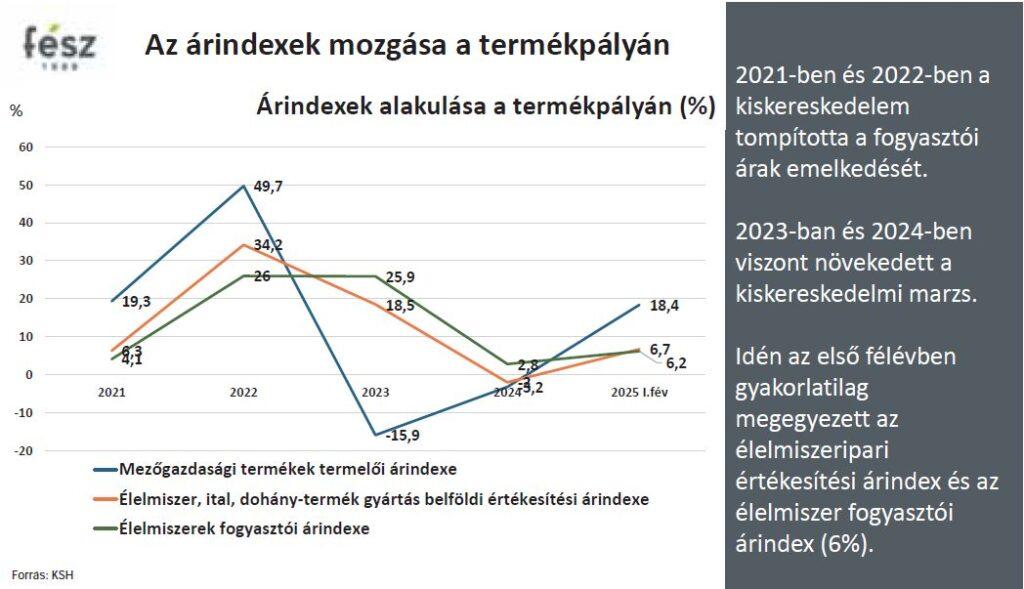

Éder Tamás három árindex mozgását tartja fontosnak az elemzés szempontjából: a mezőgazdasági termelői árakat, az élelmiszeripari átadási árakat és a fogyasztói árakat. 2021–2022-ben a mezőgazdasági árrobbanás (az első évben ~20%, a következőben ~50%) erős inflációs nyomást okozott, majd 2023–2024-ben korrekció jött; 2025 elején viszont ismét felfelé indult az alapanyagok ára. Hosszabb idősoron a fogyasztói árindex jellemzően gyorsabban nő, mint az élelmiszeripari átadási árak, 2021–2022-ben azonban fordított volt a helyzet: a kiskereskedelem a marzsából tompította az ársokkot. 2023–2024-ben a kiskereskedelmi marzs már nőtt, 2025 első félévében pedig gyakorlatilag megegyezett az élelmiszeripari értékesítési és a fogyasztói árindex – mindkettő 6%.

– Az év eleji áremelkedések összetételét szemléletesen mutatják a „dobogók”: januárban a liszt, tej, tojás, étolaj; februárban a liszt, étolaj, tojás (a kávé a negyedik); márciusban liszt, étolaj, tojás (kávé), áprilisban tojás, liszt, étolaj, csokoládé állt az élen – vagyis jellemzően a korábbi ársapkás cikkek húzták a mutatókat. Nem meglepő a bázishatásból fakadó magas érték, amikor a korábban adminisztratív nyomás alatt tartott árak felszabadulnak – mutatott rá a FÉSZ elnöke.

Váratlan mellékhatások

A 2022–2024 közötti intézkedéssor – ársapkák, kötelező akciózás, árfigyelő rendszer, EPR, árrésstop – érdemben torzította a piacot. Az árrésszabályozás eredményeként a gyártói márkás termékek ára meredeken esett, és megközelítette a saját márkás szinteket, miközben a private label árakban alig volt elmozdulás; a mintázat jól látható az UHT tej, a liszt, a túró és a tejföl esetében, mely árakat az AKI megfigyel. Egyértelműen láthatóvá vált a kiskereskedők által alkalmazott, súlyosan diszkriminatív árréspolitika a márkázott termékek kárára.

Az árrésstop és a kötelező akciózás alól való „felszabadulás” utáni hetekben, az AKI által megfigyelt fogyasztói árak közül különösen az UHT tej 2,8% és a BL55 liszt esetében mutatták meg, mekkora az ármozgásszórás a gyártói és saját márkák között: utóbbinál a gyártói márkás finomliszt fogyasztói ára 100% fölötti növekedést is elért, míg a saját márkás emelkedés 23% volt csak; az UHT tejnél 39% feletti gyártói márkás és 25% feletti saját márkás emelkedés látszott a kompenzációs időszakban.

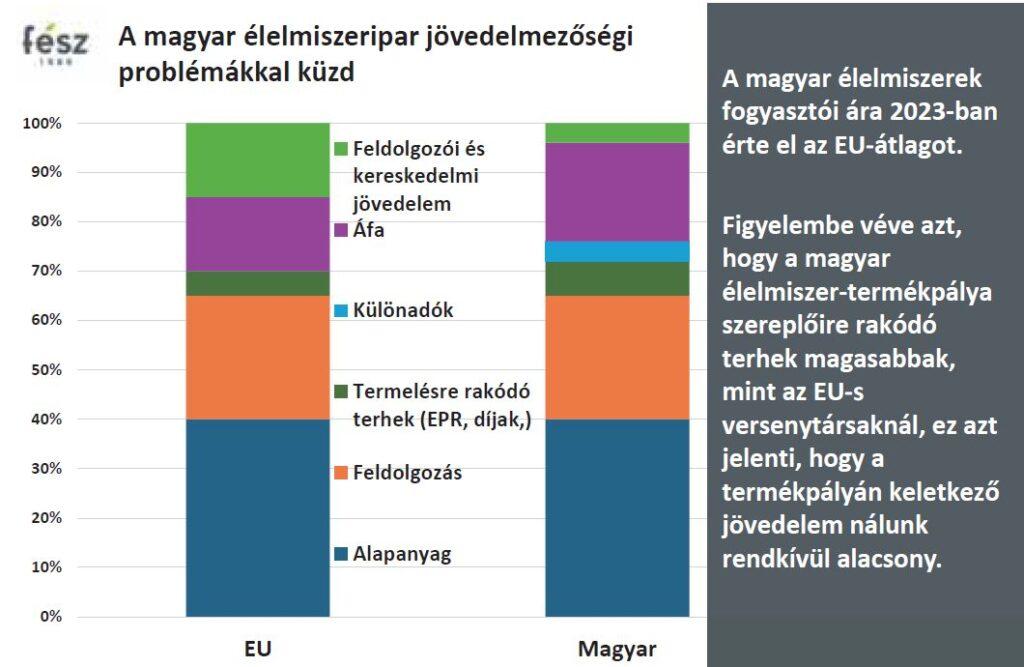

Hiányzik a jövedelem a termékpályáról

A FÉSZ elnöke egy közérthető „árkockát” mutatott be: a fogyasztói ár az alapanyag-, a feldolgozási (bér, energia) és disztribúciós költségekből áll, melyekre ráépülnek a hazai különterhek és a kiemelkedően magas áfa. Kissé leegyszerűsített elemzés alapján az alapanyagárak a nagy nyitott EU-s piacon kiegyenlítődnek, a feldolgozás költségeiben sincs szignifikáns különbség, bár például a Eurostat adatai alapján 2023-ban a magyar cégek számára a gáz és elektromos áram költségei is a legmagasabbak között voltak; a különbség a termékekre rakódó központi terhekben van, így például az áfában, a Netában, az EPR-díjakban stb.

A konferencia előtti napokban kormányrendelet született, amely felhatalmazza a hulladékgazdálkodásért felelős minisztert, hogy év közben módosítsa – szükség esetén emelje – az érintett díjakat.

– Péntek hajnalban jelent meg a rendelet, és hétfőn éjszaka meg is emelték több anyagáramnál az EPR-díjakat. Ha ez a megnövelt önköltség nem tud gyorsan megjelenni az átadási árakban, súlyos veszteségek jönnek azoknál, akiket érint – jelezte Éder Tamás, egyben empátiát kérve a kereskedelmi partnerektől a következő hetek tárgyalásaihoz.

Diszkontosodás és importnyomás

Az elmúlt évek adminisztratív intézkedéscsomagja több „másodlagos” következményt hozott: a diszkontosodás erősödése mellett a márkázott termékek forgalmi pozíciója – az árrésstop nyomán – több kategóriában javult. A kiélezett verseny és a folytatódó állami beavatkozások ugyanakkor erősítették az importot, főleg az olcsó tömegtermékeknél. Megjelentek a minőséggyengítés jelei is. A szereplők önkéntes áremelés-visszafogása az idei évben összességében jövedelemcsökkenést hozott a pályára.

– A mindennapi működést közben a szerény fogyasztásbővülés, a tartós munkaerőhiány és a bérnyomás, a hatékonyság lassú javulása, a széttöredezett ágazati struktúra és az alacsony beruházási dinamika határozza meg. A központi terhek – felügyeleti díjak, csatorna- és egyéb díjak, NETA, kiskereskedelmi adó, EPR – súlyosak. Ezeket a vállalati versenyképesség vizsgálata során nem lehet megkerülni – hangsúlyozta a FÉSZ elnöke.

Mi jön most?

Az előadó a közeljövőre vonatkozóan visszafogottan optimista a belső keresletet illetően: meglátása szerint bizonyos társadalmi csoportoknál keletkezhet jövedelemtöbblet a következő félévben, ami mérsékelt fogyasztásbővülést hozhat. Ugyanakkor az importnyomás szinte biztosan erősödik – részben az euró/forint árfolyam, részben a világkereskedelmi konfliktusok okozta európai túlkínálat miatt.

– A kiskereskedelem veszteségminimalizálási gyakorlata nem tűnik el, az élelmiszeripari eredményességi problémák fennmaradnak, a fejlesztési hajlandóság és képesség egyes ágazati szereplőknél gyengül. A pályázati beruházások megvalósulása több esetben válhat kérdőjelessé, miközben a konszolidációs folyamatok felgyorsulása valószínű – vetítette előre a szakember. – Az infláció elleni közös küzdelemben ez az EPR-epizód furcsa, de a gazdaságban nincsenek csodák: a megnövelt önköltségnek előbb-utóbb meg kell jelennie a fogyasztói árakban. A következő hetekben a beszállítói és kereskedelmi tárgyalásokon a józan mérlegelés és a kölcsönös empátia lehet az egyetlen esély arra, hogy az ágazat a „realitások szorításában” is megőrizze működőképességét, és – ha szűk mozgástérrel is – de nyitva tartsa a fejlesztésekhez vezető utat – zárta beszédét Éder Tamás.

Kapcsolódó cikkeink

Business Days fakultáció: hagyományteremtő hétvégi program

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

A lojalitás titkos fizetőeszközei

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Megvannak az Év Kereskedője 2025 nyertesei

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

BioTechUSA: a növényi étrend lehetőség, nem kockázat

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Megint jönnek, ropogtatnak

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

A kkv-k felé nyit idén a Vergil AI okos tanulásmenedzsment platformjával

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}