Meginduló piac, változó fogyasztói térképen

A fogyasztói optimizmus erősödik, a volumenek lassan visszatérnek – de az árérzékenység, a bolti preferenciák és a márkaválasztás logikája megváltozott. Az áprilisi Trade Marketing Klub keretein belül Holczinger-Zay Krisztina, az NIQ ügyfélkapcsolati igazgatója friss adatokon keresztül mutatta be, milyen pályán mozognak ma a márkák, a saját márkák és a fogyasztók.

A cikk a Trade magazin 2025/6-7. lapszámában olvasható.

Holczinger-Zay Krisztina

ügyfélkapcsolati igazgató

NIQ

Az elmúlt 15 hónap hullámzása után a fogyasztók alkalmazkodtak: többen választanak olcsóbb alternatívát, többet vásárolnak diszkontban, és nyitottabbá váltak az online csatornák felé.

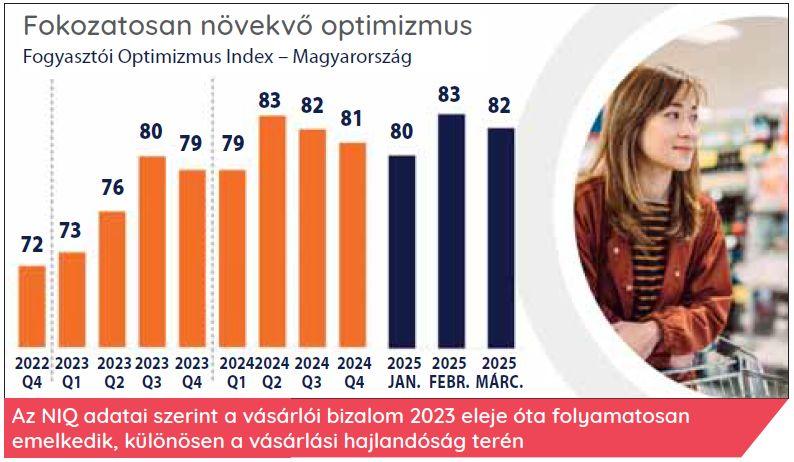

Javuló bizalom, lassú stabilizálódás

A fogyasztói bizalom fokozatosan javul: az NIQ Fogyasztói Optimizmus Indexe emelkedő trendet mutat, különösen a vásárlási hajlandóság terén. A mutató emellett figyelembe veszi a munkahelyi kilátásokkal és anyagi helyzettel kapcsolatos vélekedést is – a három tényező együtteséről azonban elmondható, hogy Magyarország a 100-as optimizmust jelző határ alatt marad.

Volumenemelkedés és szegmentált élénkülés

Az NIQ Growth Reporter adatai szerint 2023-ban még markáns volumen-visszaesést regisztráltak az FMCG-szektorban, különösen az év első három negyedévében. A trend azonban az utolsó negyedévtől kezdve megfordult: 2024 elején már közel 3%-os volumenbővülést mértek, amit az áremelkedés ütemének mérséklődése is támogatott. A mennyiségi növekedés fennmaradt tavaly és a 2025 februárral záródó éves időszakban is. 2025 január–februárjában az FMCG-termékek árszintje azonban újra enyhén emelkedni kezdett.

A termékkategóriák szintjén az árváltozás és a volumenmozgás szoros összefüggést mutat: ahol csökkent az áremelkedés üteme, ott jellemzően megindult a volumennövekedés is. Ez különösen igaz a tejtermékekre, a feldolgozott húsokra, a fagyasztott élelmiszerekre (például fagyasztott pizzákra és jégkrémekre), valamint az állateledelek közül a macskaeledelre. A snackek piacán is érzékelhető élénkülés, például a tortillatermékeknél.

Ezzel szemben az élelmiszerek áremelkedését meghaladó kategóriák – mint az édességek, a forró italok (kávé, tea, kakaó) – továbbra is gyengébben teljesítenek volumenszinten. Kivételt képeznek az olyan termékek, mint az energiaitalok vagy a szénsavas üdítők, amelyek magasabb árszint mellett is képesek voltak növekedést produkálni.

Vegyi áruk: visszatérő kereslet, kettős dinamika

A vegyiáru-piac összességében kedvezőbb képet mutat, mint az élelmiszerszegmens: a szépségápolási termékek – például a haj-, arc-, test- és kézápolók – az inflációs időszakban is stabil keresletet tartottak. A korábban visszaeső háztartási kategóriák, mint a papíráruk és tisztítószerek a 2025 februárjáig tartó évben újra növekedésnek indultak. Szinte minden vegyiáru-kategória volumenben bővült, kiegyensúlyozottabb növekedést mutatva, mint az élelmiszerek.

A fogyasztók árérzékenysége továbbra is erős. Az NIQ mérései szerint 2021 és 2024 között 50%-kal nőtt az FMCG-termékek ára – ami Európában is kiemelkedően magas. Nem meglepő tehát, hogy a lakosság többsége – tízből kilenc ember – még mindig az árak emelkedését érzékeli.

Árérzékeny döntések és fejlődő csatornák

A tartósan magas árérzet jelentősen befolyásolja a vásárlói döntéseket. Az NIQ friss Shopper Trends kutatása szerint a magyar fogyasztók leggyakoribb spórolási stratégiája az olcsóbb termékre váltás, amit az alapvető termékekre szűkített vásárlás és a bevásárlás összértékének figyelése követ. Európai összehasonlításban megvizsgálva megfigyelhetők eltérések: a kontinens más részein a promóciók és saját márkás termékek keresése hangsúlyosabb megtakarítási szempontok.

Az árak szerepe a boltválasztásban is elsődleges. A fogyasztók szerint a legfontosabb szempont továbbra is az, hogy az adott üzletben a legtöbb termék alacsony áron legyen elérhető. Emellett a jó ár-érték arány, a kedvelt márkák elérhetősége és a kellemes vásárlási élmény is előkelő helyet foglal el a döntési szempontok között – vagyis a diszkontmodell mellett a márkák és a minőség is újra fókuszba kerültek.

Ezt a szemléletváltást jól tükrözi a csatornák közötti átrendeződés is. Az élelmiszerpiacon a diszkontok 36%-os részesedésig jutottak, de a szupermarketek is erősödtek, különösen a látogatottság tekintetében. A hipermarketek szerepe ezzel szemben csökkent, míg az e-kereskedelem két számjegyű növekedést produkált. A vegyi áruk még kelendőbbek voltak online, és a drogériákban is jól fogytak. A fogyasztók kétharmada nyitott az online vásárlásra, ami a jövő egyik fő növekedési irányává válhat.

Saját márkák: növekedési lendület után stabilizálódás

A magas inflációs időszak világszerte kedvezett a saját márkás termékeknek: ár-érték arányuk és kedvező pozicionálásuk révén dinamikus bővülést értek el szinte minden régióban. Ez a trend azonban 2024-re lassulni kezdett. Az NIQ globális és regionális adatai szerint a saját márkák növekedési üteme csökkenő pályára állt, sőt több piacon már stagnálás tapasztalható. A magyarországi adatok is ezt a mintázatot követik: bár az FMCG-piacon még mindig 31%-os részesedést képviselnek, a növekedés lendülete érezhetően megtört.

A márkázott termékek 2024-ben újra megelőzték a saját márkákat értékbeli bővülésben – nemcsak az élelmiszerek, hanem a vegyi áruk esetében is. Ez kategóriaszinten is jól látható: míg a feldolgozott húsoknál és néhány alapvető élelmiszernél továbbra is a saját márkák vezették a növekedést, a többi főbb szegmensben – például italok, snackek, tejtermékek – a gyártói márkák dominálták az értékbeli bővülést.

A saját márkák megítélése ugyanakkor tovább javult, itthon 10-ből 6 fogyasztó szerint ezek jó ár-érték arányt képviselnek, és Európa-szerte is magas azok aránya, akik szerint a saját márkák minősége elérheti vagy meghaladhatja a gyártói márkákét. A választékbővítés iránti igény is erős – a megkérdezettek több mint fele több saját márkás terméket vásárolna, ha szélesebb kínálat állna rendelkezésre.

A magyar piacon emellett egyre hangsúlyosabb a polarizáció: az olcsóbb saját márkás termékek mellett a prémium szegmens is bővül. Ez a kettősség lehetőséget kínál mind az árérzékeny, mind a magasabb minőségre törekvő fogyasztók megszólítására.

Változó világ – stabil válaszok?

Az NIQ adatai alapján kirajzolódó kép egyértelmű: bár az áremelkedés mérséklődött és a fogyasztói bizalom fokozatosan nő, a magyar vásárlók továbbra is óvatosan költenek, tudatosan keresik az alacsonyabb árú, de jó minőségű termékeket. Különösen igaz ez a saját márkás szegmensre, amely egyszerre válaszol a spórolási kényszerre és a prémium igényekre. A márkázott termékek szerepe ugyanakkor nem csökken: a minőséggel, ismertséggel és ajánlhatósággal kapcsolatos percepciókban továbbra is kiemelkednek, stabil bázist adva a növekedéshez.

A diszkont csatornák térnyerése és az e-kereskedelem gyors fejlődése mellett a siker kulcsa az árérzékeny vásárlók igényeinek pontos megértésében, valamint a differenciált árstratégiák kialakításában rejlik. Egyértelmű üzenet, hogy a piac újra növekszik – de más logika mentén, mint korábban. A kereslet lassú visszarendeződése és a fogyasztói preferenciák új logikája hosszú távon is átalakítja az FMCG-ökoszisztémát.

Kapcsolódó cikkeink

Természetesség az első falatoktól

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

A Lánchíd Klub vendége volt Vágyi Erik, az NIQ ügyvezetője: Szabályozott árak, óvatos vásárlók

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Szerelmem a trade marketing – A következő évek logikája

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Megint jönnek, ropogtatnak

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Hatékonyságra hangolva

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}