Már nem zuhanunk, de még nem repülünk

Bár a gazdasági visszaesést követően 2024-ben elindult némi élénkülés, a magyar FMCG-piac még csak félig állt talpra – derült ki Scheiling József, a YouGov üzletfejlesztési vezetőjének elemzéséből a Trade Marketing Klub 2025. áprilisi, „Piackutatóktól első kézből” című ülésen.

A cikk a Trade magazin 2025/6-7. lapszámában olvasható.

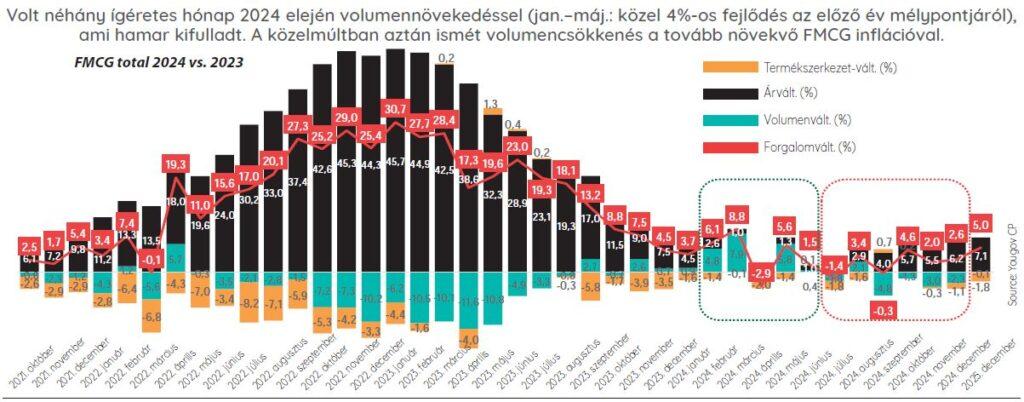

A nagyon magas infláció és a gazdasági hanyatlás 2023-ban visszavetette a kereskedelmi forgalmat, illetve a háztartások költésének és a reálbéreknek a csökkenését, sőt negatívba fordulását hozta. A jó hír, hogy ez a folyamat 2024-ben megfordult, és elkezdődött egyfajta visszarendeződés. A kiskereskedelmi forgalom bővülésének mértéke 2,9% volt. Ez nemcsak hogy nem túl sok, de a közép- és kelet európai országok körében a legalacsonyabb.

Az FMCG-forgalom változásának egyik elsődleges oka 2022-től az árak emelkedése volt, és mivel Magyarországon az árak rendkívüli mértékben nőttek a többi országhoz képest, nem véletlen, hogy a forgalom hazánkban „nőtt” a leginkább: 2024-ben a 2019-es szint 165%-ára, miközben a szomszédos Szlovákiában ez 140%, Csehországban pedig 131%.

Az inflációs válság alatt az árak emelkedését érezve a fogyasztók eleinte megpróbálták költségeiket optimalizálni – részben lefelé váltással, részben pedig a vásárlások visszafogásával, ami az előző év azonos időszakához képest a volumen előbb enyhe, majd ahogy a lefelé váltásban lévő potenciál kifulladt, egyre nagyobb csökkenését hozta. 2024 elején látható volt némi fellendülés az igen gyenge bázishoz képest. Ez a pozitív lendület azonban az év közepére ismét volumencsökkenésbe fordult, ahogy az inflációs nyomás újbóli érzékelésével a háztartások ismét elkezdték korlátozni vásárlásaikat.

Még mindig küzdünk

A YouGov egy részletes tanulmányban rendszeresen vizsgálja a vásárlói viselkedés változását az európai uniós országokra, így Magyarországra is kiterjedően. A tavaly őszi adatok azt mutatják, hogy a családi költségvetés javulásával az Európai Unió országaiban összességében az általános megküzdési stratégiák szerepe csökkent. Ugyanakkor a vásárlók óvatosságát jól tükrözi, hogy ismét kevesebbet terveznek költeni a kényeztető jellegű termékekre.

A magyar fogyasztók körében ezzel egyidejűleg felerősödött az afölötti aggodalom (a 2024 tavaszi 41%-ról ősszel 49%-ra), hogy az árak tovább emelkednek, ami hatással bírt vásárlási szokásaikra. A magyar fogyasztók tehát tisztában vannak az inflációs nyomással, így nem csoda, hogy bár általánosságban mérséklődött a különböző megküzdési stratégiák alkalmazása, azok az EU vagy Közép- és Kelet-Európa országaival összehasonlítva a legerősebben még mindig nálunk vannak jelen. Tehát figyeljük az árakat (63%), felhasználjuk a maradékot (54%), megpróbáljuk a kosárértéket alacsonyan tartani (61%), inkább otthon főzünk (44%), olcsóbb márkákra (50%) és olcsóbb üzletekre váltunk (45%), helyi termékeket veszünk (31%), vagy éppen felhalmozunk (21%).

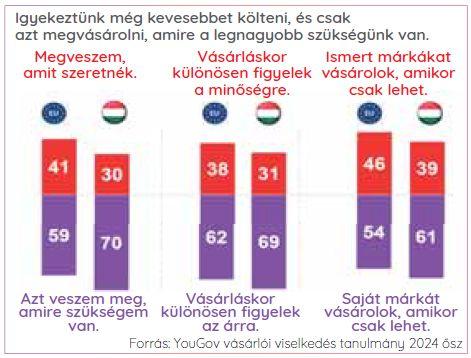

Ezek után nem meglepő, hogy a magyar vásárlók még tavaly is igyekeztek inkább csak azt vásárolni, amire a legnagyobb szükségük volt, és – amint az az ábrából is kitűnik – nemzetközi összehasonlításban továbbra is az árnak és a saját márkás termékeknek juttattak nagyobb szerepet.

Termékválasztásnál ugyanakkor, noha az érzékelt ár továbbra is a 3. legfontosabb szempont, a termékminőség jelentősége számottevően erősödött az egy évvel korábbi felmérés óta, és a 4. helyre került rögtön az ár után, ami biztató jel.

A promóciók részesedése a forgalomból tovább nőtt 32,2%-ra. A kereskedelmi márkák részesedése viszont kissé csökkent, ami – különösen a diszkontokban – a márkák erősödéséhez köthető.

A diszkontok, drogériák és az e-kereskedelem nyert

A diszkontok tovább erősödtek – piaci részarányuk most már közel 40%, de tovább izmosodott a drogéria és az e-kereskedelem is. Ezek alapvetően olcsóbb csatornák: a diszkont jellegénél fogva, a drogériák azért, mert nagyon sok jó minőségű saját márkás terméket kínálnak, az e-kereskedelem pedig amiatt, hogy esetében nagyon könnyű kontrollálni a kosár értékét, illetve kiválogatni azt, ami akcióban van, vagy kivárni, míg akcióba kerül.

E három csatorna növekedésének hátterében a kosárméret és a vásárlási gyakoriság, sőt, a vásárlói lojalitás pozitív változása áll. Ha a YouGov Nyereség-Veszteség elemzésének segítségével is megvizsgáljuk a változás okait, akkor azt is látjuk, hogy a költések emelkedése mellett (konkrétan az áremelkedések okán) a forgalomnövekedést mindhárom csatornánál nagyon erősen támogatta az is, hogy gyakorlatilag az összes többi csatornától nyertek el vásárlásokat.

Tovább nőhetnek a diszkontok

A diszkontcsatorna növekedésének egyik kulcstényezője a vásárlási intenzitás emelkedése volt 2024-ben. Felmerül a kérdés, vajon van-e még tere a további növekedésnek. Elméletileg igen: bár a diszkontok piaci részesedése Magyarországon már közelít a 40%-hoz, Lengyelországban – ahol a régióban egyedül magasabb ez az arány – 43%-on áll.

2024-ben a magyar háztartások 97%-a vásárolt diszkontokban, és arányuk 2019 óta évről évre átlagosan 0,4 százalékponttal bővült. Külön figyelmet érdemel a vásárlási gyakoriság alakulása: míg a teljes piacon a vásárlási alkalmak száma évente 1,4%-kal csökkent, és 2023-ra 255 alkalomban stabilizálódott, addig a diszkontok esetében tavaly mért 81 alkalom átlagos évenkénti 3,2%-os növekedés eredménye 2019-től számítva. Ez alapján egyértelmű, hogy a diszkont csatorna terjeszkedése elsősorban a vásárlási gyakoriság növekedésén alapul és az ott éves szinten mért 81 vásárlási alkalom a teljes FMCG-piacon látható éves 255 vásárláshoz képest még igen messzinek tűnik az elképzelhető maximumtól.

Akciós szemezgetés

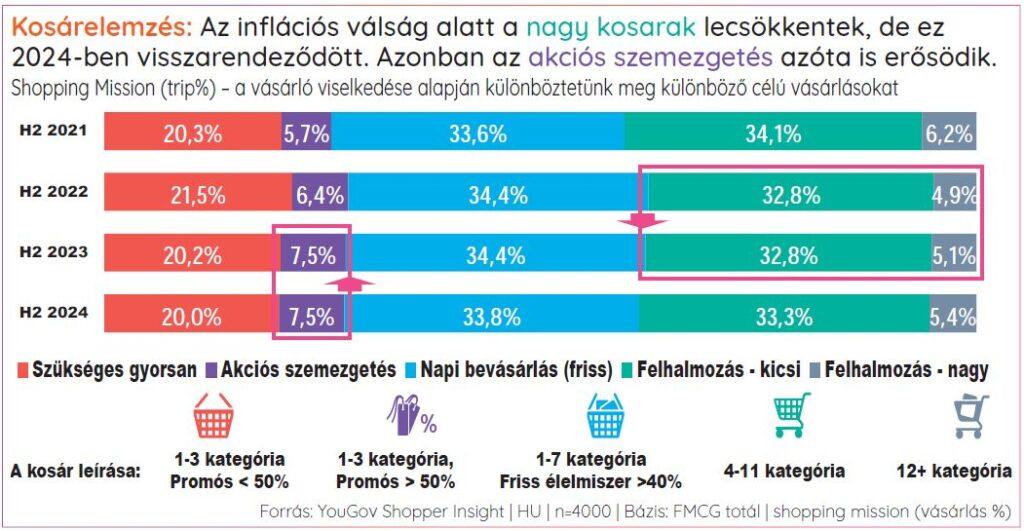

Az inflációs válság alatt a fogyasztók hajlamosak voltak többször és több helyen vásárolni, valamint megpróbáltak mindent a lehető legolcsóbban beszerezni. Így a nagykosarak aránya kissé lecsökkent, ugyanakkor megemelkedett a szemezgető akciós kosarak aránya.

A legnagyobb nyomás elmúltával, bár a nagybevásárlások aránya kezdte újra megközelíteni a válság előtti szintet, úgy tűnik az akciókból való szemezgetés egyelőre még a korábbi, magasabb szinten maradt.

Az átlagok mögött

Bár a vásárlási gyakoriság 2024-ben látszólag alig változott – mindössze 1,4%-kal csökkent –, a mögöttes trendek árnyaltabb képet mutatnak.

Négy fő termékkategóriából kettő esetében még mindig a gyakoriság visszaesése volt tapasztalható, ami ugyanakkor már javulás a korábbi évhez képest, amikor ez az arány három a négyhez volt.

A vásárlók továbbra is igyekeztek optimalizálni kiadásaikat: tízből négy kategóriában ugyan csökkent a fogyasztási volumen, főként a ritkább vásárlások miatt – ez szintén kedvezőbb arány, mert egy évvel korábban ugyanez a jelenség még 10-ből 6 kategória vonatkozásában volt látható.

Bár enyhült, az olcsóbb termékek felé való elmozdulás is kitartott: tavaly a kategóriák felét érintette, míg egy évvel korábban még kétharmadát. A kategóriaelhagyás is mérséklődött: a kategóriák egynegyedében volt kimutatható a vásárlói kör 1-2%-os lemorzsolódása, míg korábban a kategóriák felében csökkent az éves penetráció.

Az olcsóbb kategóriákra váltás trendje kettősséget mutatott tavaly. Miközben bizonyos kategóriákban a vásárlók elkezdtek visszatérni a prémium termékekhez, máshol továbbra is tartják magukat az alacsonyabb árú alternatívák.

Kapcsolódó cikkeink

Szeleteket szerettek

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Szerelmem a trade marketing – A következő évek logikája

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Joghurtok az ár hátán

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Hatékonyságra hangolva

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Higiénia új alapokon

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Okosodó konyhák

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}