Magazin: Globális gazdaság 2020-ban

Milyen tényezők formálják idén a világ gazdaságát? Melyek azok a kockázatok, amelyek a legnagyobb befolyással bírnak az egyes országok, térségek pénzügyi helyzetére? Melyek az optimista, és melyek a pesszimista előrejelzések? Az Euromonitor International Globális gazdaság 2020 című tanulmányából szemezgettünk.

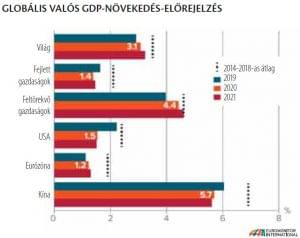

Az Euromonitor International a globális, éves GDP-előrejelzések 2019-ben 2,9%-ra, 2020-ban pedig 3,1%-ra minősítették vissza a várható GDP-növekedést. Ezek a visszaminősítések a feltörekvő és fejlődő gazdaságokat érintik leginkább: 2019-ben 4%-os, 2020-ban pedig 4,4%-os növekedés várható ezekről a területekről.

Negatív globális növekedési faktorok

A globális növekedést gátló tényezők között olyanokat találunk, mint a kereskedelmi háború kockázatának növekedése, az egyre erősödő geopolitikai bizonytalanság a Közel-Keleten, a csökkenő üzleti és fogyasztói bizalom, a magas és egyre növekvő globális adósságok mértéke, az alacsony monetáris kamatlábak, valamint a munkaerő-hatékonyság túl lassú növekedése a fejlett gazdaságokban, amely akadályozza a háztartási bevételek növekedését.

Pozitív globális növekedési faktorok

A globális növekedést támogató tényezők között szerepelnek a megengedőbb monetáris politika, a hosszú távú kamatlábak 2018 végéhez viszonyított relatív csökkenése, a globális fogyasztói bizalom átlag felett maradása, a munkanélküli ráta alacsony aránya a fejlett gazdaságokban, az a tény, hogy a jelenlegi globális növekedési lassulás elsősorban a gyártó és kereskedői szektorokra korlátozódik, valamint a szolgáltatói és fogyasztói szektorok relatív erőssége.

Globális kockázatok

A globális kockázati szcenáriót olyan események befolyásolták a tavalyi év utolsó negyedében, mint a növekvő kereskedelmi feszültségek, a lassuló globális növekedés és a csökkenő üzleti bizalom, az egyre erősödő globális visszaesés tendenciája, a feltörekvő piacok lelassulása és a globális krízis lehetősége, az EU és az Egyesült Királyság között született előzetes megállapodás a jövő kereskedelmi folyamatairól, az eurózóna válsága, az USA és Kína között zajló kereskedelmi háború, a no-deal Brexit, a globális kereskedelmi háború, Trump politikája, valamint a koreai konfliktus.

USA

Ami az USA-t illeti, a gyártói és kereskedelmi szektor lassulását, valamint az ennek ellenére megmaradó fogyasztói költési kedvet elemezve az Euromonitor International tanulmányából kiderül, hogy a GDP-növekedés csökkenése 2019 második felében 1,5–2% körül mozgott. A jelenlegi gazdasági lassulás elsősorban a gyártói és üzleti befektetésekre koncentrálódik, míg a fogyasztók továbbra is ugyanolyan mértékben költik a pénzüket, mint korábban. A fogyasztási növekedés 2019-ben 2,5% volt, s a szakemberek ezt az arányt 1,7% és 2,3% közé teszik 2020-ban, miközben a jósolt GDP-növekedés ebben az évben 1,1% és 1,9% között várható.

Komoly kockázatot jelentenek az USA-nak a következő tényezők: 2019 decemberétől minden Kínából az USA-ba érkező importáru vám alá esik a jelenlegi jogi szabályozás értelmében. A kínai–amerikai kereskedelmi tárgyalások kimenetele továbbra is rendkívül bizonytalan. A kereskedelmi háború erősödése jelentősen felerősíti a globális csökkenés valószínűségét a pénzügyi és a magánszektoron keresztül.

A pesszimista előrejelzés szerint az üzleti és fogyasztói bizalom az USA és Kína közti kereskedelmi ellentétekkel párhuzamosan gyengül. A GDP-növekedés csökkenése 2020-ban 0,4% és 1,2% közé tehető. Az optimista előrejelzés szerint növekedni fog a fogyasztói és üzleti bizalom, ha az Egyesült Államok és Kína meg tud állapodni, a GDP-növekedés pedig 1,9% és 2,7% közé tehető majd 2020-ban.

Kína

A kínai gazdaság lassulása leginkább az egyre rosszabbodó exportkörülményeknek és a lassuló fogyasztói költési hajlandóságnak köszönhető. A gazdaság lassulása folytatódik – a hivatalos éves GDP-növekedés 5-6%-ra csökken majd 2020–2021-ben. A fő lassító faktorok egyike továbbra is a strukturális gazdasági reformok lassúsága.

Kína globális kockázatai között első helyen természetesen az USA-val vívott kereskedelmi háború áll. Ezt követi a tény, hogy december óta a kínai áruk vám alá esnek az USA-ban. Kína ezenkívül egyre sérülékenyebbé válik a globális csökkenő tendencia, a piacok lassulása és a kínai hard landing valószínűségének erősödése miatt, a globális lassulás pedig akár 2% alá szoríthatja 2020-ban az ország GDP-növekedését.

Pesszimista jóslatok szerint a csökkenés jóval gyorsabb lesz, mint azt gondolták a magánszektorban, a kereskedelmi ellentétek pedig tovább erősödnek az USA-val. A GDP-növekedés 4,2%–5%-ra csökken. Az optimista előrejelzés szerint a javuló magánszektor, az erősödő fiskális stimulus hatásai és a javuló amerikai–kínai kapcsolat nagy lökést adhatnak a gazdasági aktivitásnak, a GDP pedig 6%-6,8%-kal nő 2020-ban.

Kína hosszú távú növekedését két szektor határozza meg. Az egyik a magánszektor, amelyhez elsősorban a könnyűipar és különböző szolgáltatások tartoznak és alacsony tőkeintenzitás, valamint a külső pénzügyi forrásokhoz való limitált hozzáférés jellemzi. A másik az állami szektor, amelyhez főleg a nehézipar és az építkezések tartoznak, magas tőkeintenzitás jellemzi, és jó hozzáférése van a külső forrásokhoz és a kormányzati támogatásokhoz. A két szektor együtt adja ki Kína gazdaságát.

A kínai fogyasztói költési előrejelzés középpontjában az a tény áll, hogy a magasabb jövedelmű háztartások felé tolódik el a hangsúly: itt gyors, évente akár 9–15%-os növekedés is várható a több mint 45 ezer USA-dollárnak megfelelő bevétellel rendelkező háztartások esetében.

India

2019–2020-ban Indiát az Euromonitor International felmérése szerint leginkább az jellemzi, hogy jelentősen a várakozásokon alul teljesít. Az ország tavaly az elmúlt hat év legalacsonyabb növekedését produkálta, mindössze 5,4%-kal. A lassulás elsősorban az egyre kevesebb fix befektetésnek, a csökkenő magánfogyasztásnak, valamint a magánszektor gyengülő bizalmának köszönhető. Az előrejelzések ugyanakkor azt vetítik előre, hogy a GDP fokozatosan növekedésnek indul: 2020-ban 6,5%, 2021-ben pedig 6,8% lesz, s magasabb arányú fogyasztói költés és üzleti befektetés várható.

A pesszimista várakozások alapján India lassuló gazdasági növekedése éppúgy jellemző lesz 2020-ra, mint 2019-re; a GDP-növekedés 4,9%-ra csökken 2020-ban, és 6%-ra 2021-ben. Az optimista előrejelzés viszont úgy véli, India gazdasága magához tér, és elindul a növekedés a növekvő exportoknak és külföldi befektetéseknek köszönhetően, miközben a GDP-növekedés 2020-ban 8,2%, 2021-ben pedig 7,7 % lesz.

Japán

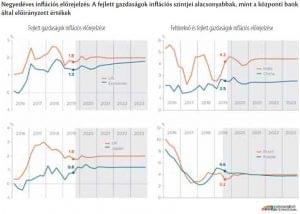

Japánt is a gyenge növekedés jellemzi. A GDP csupán 1,0 %-kal növekedett 2019-ben, s a növekedés mértéke 0,3 %-ra csökken 2020-ban. A fogyasztói bizalom alacsony marad, és a japán forgalmi adó emelkedése miatt nem is várható javulás 2020-ban. A forgalmi adó növekedése, az alacsony exportkövetelések és a Hagibis tájfun igen negatívan hatottak a GDP-növekedésre 2019 utolsó negyedében, és várhatóan így lesz ez 2020-ban is.

A pesszimista várakozások a Kína–USA kereskedelmi háború erősödését jósolják, valamint a forgalmi adó további emelkedését, ami gyengébb befektetési kedvet és csökkenő arányú fogyasztói költést eredményez. Az optimista előrejelzés erősödő globális gazdaságot mutat, a Kína–USA kereskedelmi háborús helyzet enyhülését, valamint azt, hogy a forgalmi adó alacsonyabb lesz, mint amennyire számítottak.

Eurózóna

Az eurózónában folytatódik a növekedés lassulása. 2019-ben Németország már nagyon közel volt a válsághoz, a GDP-növekedés pedig 1,2%-ra csökkent 2019 második és harmadik negyedévében a zónában. A lassulás fókuszában az exportok, az üzleti befektetések és az ipari termelés álltak.

A pesszimista szcenárió szerint a magánszektor és a globális követelések miatt a lassulás csak fokozódik, s ez az egész eurózónát a válság közelébe sodorja. A GDP-növekedés –0,2% és 0,6 % közé esik. Az optimista várakozások ezzel ellentétben emelkedő magánszektort, javuló globális követeléseket jeleznek, amelyek majd felturbózzák az eurózóna gazdaságát. A GDP-növekedését 1,3%–2%-ra teszik 2020-ban.

Egyesült Királyság

A briteknél természetesen mindent a Brexit határoz meg. Az Egyesült Királyság gazdaságát a teljes bizonytalanság légköre jellemzi. Az előrejelzések azt jósolják, hogy mindenképp sikerül majd megállapodást kötni az EU-val, akár az FTA (szabadkereskedelmi megállapodás), akár a vámunió (CU) modelljén keresztül. Az Euromonitor tanulmánya rámutat, hogy a 2019 októberében visszavont EU–UK Brexit-egyezmény miatt 70 százalékkal nőtt az FTA/CU szcenárió lehetősége, miközben a no-deal Brexit esélye 30 százalékkal csökkent.

Oroszország

Az orosz kilátások sokat romlottak a csökkenő olajbevételek miatt. A gyenge gazdasági aktivitás 2019 első két negyedévében, valamint a negatív globális exportkövetelések erősen és hosszú távon gyengítették az ország gazdaságának növekedési potenciálját. A 2019-es GDP-növekedés kevesebb mint 1% volt, a 2020–2021-es előrejelzés pedig mindössze 1,5%-os növekedést jelez. A pesszimista előrejelzések azt jósolják, hogy az olajár hordónként 35 dollárra esik vissza 2020 elején, a magánszektor bizalma tovább csökken, a GDP pedig 0,1–0,2%-ra esik 2020–2021-ben.

Az optimista nézet szerint az olajárak fokozatosan emelkedve elérik a 80 dollárt hordónként, és tartják is ezt 2020–2021 során. A magánszektor bizalma emelkedik, a GDP-növekedés pedig eléri a 3,0%–3,3%-ot 2020–2021 során.

Brazília

A gyenge brazil gazdaság várhatóan kicsit összeszedi magát 2020-ra az alacsony kamatlábaknak és a pénzügyi reformoknak köszönhetően. Ugyanakkor nagy változás nem várható: az alacsony infláció, a magas munkanélküliségi ráta, az alacsony ipari kapacitáshasználat mind annak a jele, hogy az országban nagyon erőtlen a gazdaság. A magánszektor történelmi átlag alatt van, a globális exportkövetelések gyengék. A 2015–2016-os válságból az ország alig tudott magához térni. Ennek ellenére az alacsony kamatlábak, az erősödő kormányzati pénzügyi stabilitás miatt talán mégis erősödhet kissé a gazdaság idén és jövőre. A pesszimista kilátások szerint a pénzügyi bizonytalanságok tovább növelik a gazdaság hanyatlását, a GDP-növekedés pedig 0,2%-ra esik vissza 2020-ban, és 0,9%-ra 2021-ben. Az optimista verzió szerint a nemrég bevezetett pénzügyi reformok a várakozásokon felüli növekedést eredményezhetnek. A GDP-növekedés 3,2% lesz 2020-ban, egy évvel később pedig 3,3%.

Összegzés

Az Euromonitor International úgy látja, a globális gazdaságot egyfelől mérsékelt növekedési lassulás, másrészről pedig növekvő kockázatok jellemzik. A globális GDP éves növekedése 2019-ben 2,9 %-ra csökkent, s ez az arány 2020-ban is csak 3,1% körül várható.

A negatív globális növekedési faktorok között olyanokat találunk, mint a növekvő kereskedelmi feszültségek és geopolitikai kockázatok, a magánszektor csökkenő bizalma, valamint a monetáris politikai megszorítások. A pozitív tényezők közé olyanokat sorolhatunk, mint a csökkenő hosszú távú kamatlábak és a fogyasztói költési kedv erőssége. //

Kapcsolódó cikkeink

MNB-igazgató: 4,7 százalékos éves inflációval számol idén a jegybank

Az infláció 2025 hátralévő részében várhatóan meghaladja a jegybanki toleranciasávot,…

Tovább olvasom >

Ismét meghirdeti a nagyvállalati-startup programját a NAK

A kormányzat célja, hogy a GDP 13 százalékát előállító turizmus…

Tovább olvasom >

NGM: újabb intézkedések a hazai gyógyfürdők megerősítése érdekében – érdemben csökkennek az ágazat terhei

A kormányzat célja, hogy a GDP 13 százalékát előállító turizmus…

Tovább olvasom >További cikkeink

Új pályán a kiskereskedelem

A kiskereskedelem nem csupán a gazdasági növekedés motorja, hanem a…

Tovább olvasom >Promóciós fordulat – a márkák visszatérnek, de csak akciósan?

Az elmúlt másfél évben a vásárlói döntések alapjaiban változtak meg…

Tovább olvasom >

Meginduló piac, változó fogyasztói térképen

A fogyasztói optimizmus erősödik, a volumenek lassan visszatérnek – de…

Tovább olvasom >

{kind=link}