BDO: Pénzmosás, terrorizmusfinanszírozás: kerüljük el a látszatát is!

Súlyos, akár több száz millió forintos büntetést kockáztat az a cég, amely nem tesz meg mindent a pénzmosással és a terrorizmusfinanszírozással kapcsolatos kockázatok kiszűrése érdekében. A törvényi előírások felettébb szigorúak, és új követelményeket támasztott a háborús helyzet is.

Fontos, hogy szakértői segítséget vegyünk igénybe

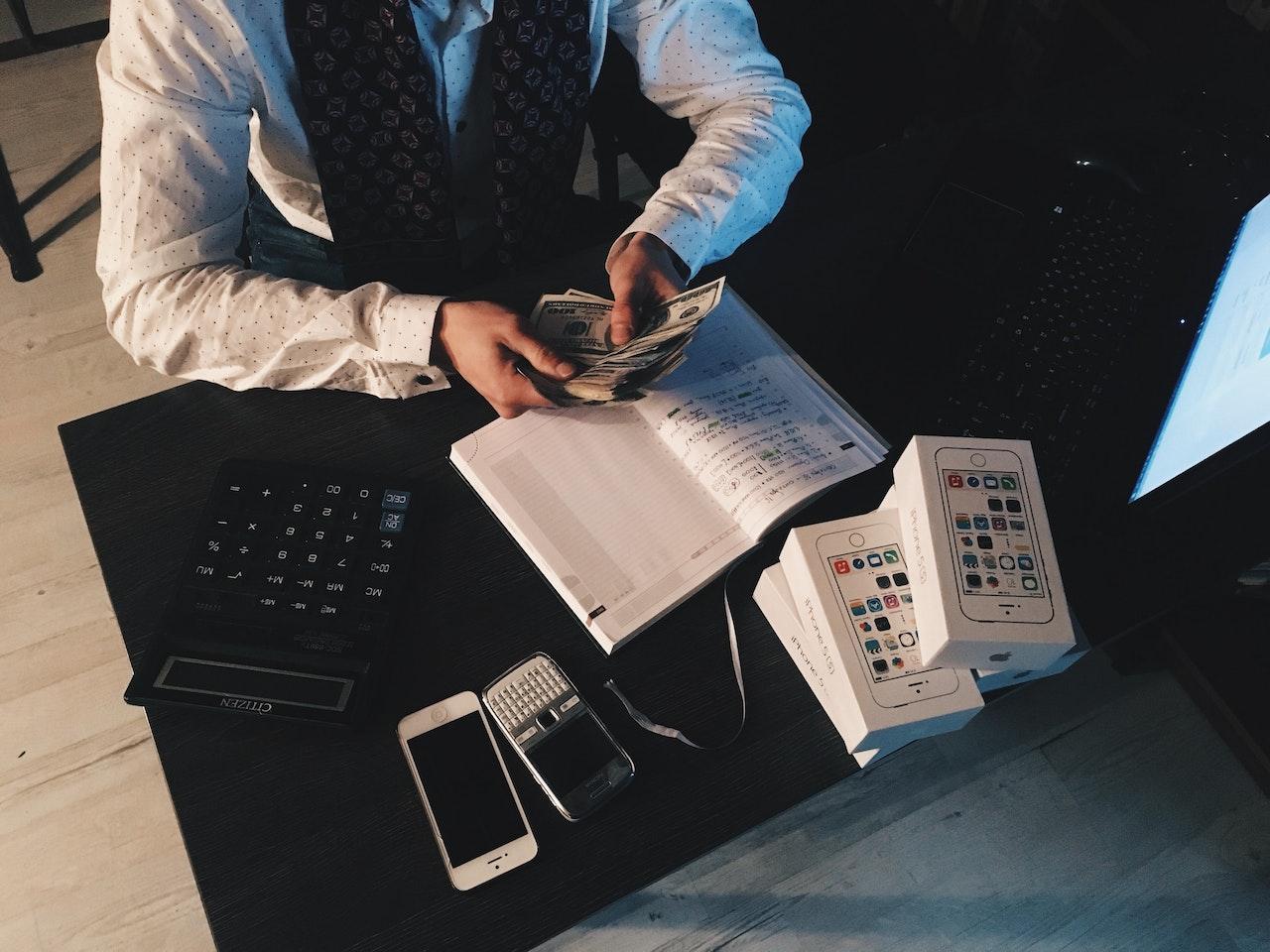

Az utóbbi időben az adóhatósági ellenőrzések fókuszába kerültek a gazdaság azon szereplői, akik tevékenységük során ki vannak téve annak, hogy szolgáltatásaikat bűncselekményből származó vagyon pénzmosással történő legalizálására vagy terrorizmus támogatására használják fel. A hitelintézetek, a pénzügyi szolgáltatók vagy a virtuális fizetőeszközökkel kapcsolatos szolgáltatásokat nyújtó cégek természetesen ilyenek, de a kör sokkal bővebb – hívja fel a figyelmet dr. Deák Ivett, a BDO Magyarország KX Tanácsadó Kft. menedzsere. A pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló 2017. évi LIII. törvény (a továbbiakban Pmt.) ide sorolja a Magyarországon székhellyel, fiókteleppel vagy telephellyel rendelkező társaságok közül az ingatlanforgalmazással vagy -hasznosítással foglalkozó cégeket, az adótanácsadókat, az adószakértőket, a könyvelőket és a könyvvizsgálókat, az ügyvédeket és az ügyvédi irodákat, a bizalmi vagyonkezelőket és a székhelyszolgáltatókat, a nemesfémmel vagy az ezekből készült tárgyakkal kereskedőket – sőt, minden olyan árukereskedőt, aki hárommillió forintot elérő összegű készpénzfizetést fogad el.

Az adóhatóság az ellenőrzés során azt vizsgálja, hogy a szolgáltató az adott ügylet megkötése előtt, az üzleti kapcsolat fennállása alatt, valamint (bizonyos esetekben) annak megszűnésekor megtett-e mindent a pénzmosásra vagy a terrorizmus finanszírozására utaló körülmények maradéktalan kiszűrése, feltárása és bejelentése érdekében.

A megfelelésnek elengedhetetlen feltétele a felügyeleti szervhez szabályszerűen benyújtott és elfogadott, a hatályos jogszabályi előírásokat, valamint az egyedi arculatot is tükröző Belső Szabályzat. (Annak a vállalkozásnak, amely a tényleges működését 2017. június 26-a előtt kezdte meg, a felügyeleti szerv által elfogadott alapszabályzattal és a hatályos jogszabályi rendelkezések alapján Módosított Belső Szabályzattal is rendelkeznie kell.) Az adóhatóság azonban nem csupán arra kíváncsi, hogy megvan-e a belső szabályzat. A szabályzat adattartalma és az abban foglaltak betartása, gyakorlati alkalmazása ugyanis kiemelt része az ellenőrzésnek. A szabályzatban kell lefektetni – többek között – a belső kockázatértékelési szabályrendszert, a partnercégek tényleges tulajdonosainak azonosítását célzó ellenőrzés lépéseit (különös tekintettel az újdonságnak számító központi tulajdonosi nyilvántartásra), itt kell bemutatni az ügyfelek adatainak nyilvántartására kialakított egyedi rendszert, és itt kell feltűntetni, hogy ki a területért felelős kijelölt személy és milyen feladatköröket lát el. Emellett az adóhatóság azt is ellenőrizheti, hogy a vizsgált társaság megtett-e minden óvintézkedést abból a célból, hogy az általa nyújtott szolgáltatásokat az ügyfelei igazoltan nem használják fel sem pénzmosásra, sem pedig terrorizmus finanszírozására.

A háborús veszélyhelyzet miatt az ügyfélállomány ellenőrzése során is új feladatok jelentek meg: meglevő ügyfeleink esetén a nyilvántartásba vett, míg új partnereink esetén a szerződés megkötését megelőzően bekért ügyféladatokat minden esetben össze kell vetni az Európai Unió és az ENSZ Biztonsági Tanácsa által elrendelt pénzügyi és vagyoni korlátozó intézkedések folyamatosan frissülő szankciós listáiban szereplő adatokkal. Ez a kötelezettség nem vehető félvállról: ha valamelyik partnerünkről kiderül, hogy pénzügyi korlátozó intézkedések alanya vagy a szóban forgó szankciós listák valamelyikén szerepel, azt jelenteni kell, aminek elmulasztása esetén súlyos büntetésre számíthatunk. Mindenképpen érdemes és szükséges tehát odafigyelni a Pmt.-ben meghatározott kötelezettségek megfelelő teljesítésére – ajánlja dr. Deák Ivett.

A mulasztásból eredő bírság a 400 millió forintot is elérheti, a büntetőjogi felelősség esetleges megállapításának pedig még ennél is súlyosabb következményei lehetnek.

Kapcsolódó cikkeink

Rekordév a Széchenyi Kártya Programban – A KAVOSZ stabilitást és lendületet hozott a kkv-szektornak

A hazai mikro-, kis- és középvállalkozások (kkv-k) finanszírozásában továbbra is…

Tovább olvasom >

Javult a kkv-k optimizmusa a közterhek kapcsán az év első negyedében

Hat százalékponttal csökkent azon cégvezetők aránya, akik szerint a következő…

Tovább olvasom >

NGM: ősztől új pályázat segíti a munkakörülmények fejlesztését – 4,5 milliárd forint a hazai kkv-k támogatására

Ősztől új pályázat segíti a munkakörülmények fejlesztését, 4,5 milliárd forint…

Tovább olvasom >További cikkeink

WHO: 50 százalékos drágulást sürgetnek a dohány, az alkohol és a cukros üdítők esetében

A következő tíz évben legalább 50 százalékkal kellene növelni a…

Tovább olvasom >

Gyorsult az euróövezet gazdasági teljesítményének növekedése júniusban

Gyorsult az euróövezet gazdasági teljesítményének növekedése júniusban az S&P Global…

Tovább olvasom >

Így változnak a gyógyszerárak: árkorlátozást vezetett be a kormány

Július 1-jétől életbe lépett a Nemzetgazdasági Minisztérium gyógyszerekre vonatkozó árkorlátozása,…

Tovább olvasom >

{kind=link}