A jövő év közepére akár megduplázódhat a nemteljesítő vállalati hitelek aránya

A gazdasági körülmények drasztikus romlása néhány negyedéven belül a vállalati hitelállomány drasztikus romlásában is meg fog mutatkozni. A Moore Hungary pénzügyi tanácsadási üzletágának becslése szerint a nemteljesítő vállalati hitelek aránya a jövő év közepére 8 százalék fölé emelkedhet az idén félévkor kimutatott 4,1 százalékról. Az egyes bankok a hitelek időben elkezdett restrukturálásával sokat tehetnek saját hitelportfoliójuk kedvezőbb alakulása érdekében.

Több lett a fizetésképtelenné váló cég

Az MNB statisztikáiban jelenleg elérhető adatok egyelőre még nem mutatnak jelentős romlást a hazai vállalatok hitelminőségében: a nemteljesítő hitelek (NPL) aránya a 2021 végi 3,9 százalékról 2022 második negyedében 4,1 százalékos szintre emelkedett. Ezen belül a 90 napon túl lejárt hitelek aránya 29-ről 39 százalékra nőtt. A tavalyi mélypontról mindenesetre már megindult a rossz hitelek arányának növekedése, amit az is jelez, hogy az idei második negyedévre 3 hónap alatt 8,7 százalékkal, 1300 milliárd forint fölé emelkedett a restrukturált vállalati hitelek volumene.

Egymást erősítő kockázatok

A hazai vállalati körnek jelenleg egyszerre kell több komoly gazdasági kihívással szembenéznie: az energiaárak akár 15-20-szoros emelkedése mellett kezelniük kell a növekvő bérnyomást, miközben a formálódó recessziós környezetben termékeik, szolgáltatásaik iránt csökken a piaci kereslet. Bár a kormány két héttel ezelőtti döntésével 2023. június 30-ig kamatemelési stopot vezetett be, ez az intézkedés nem jelent moratóriumot, és csupán a KKV-k körét érinti. Az újonnan kötött vállalati hitelügyletek átlagos kamatlába 12 hónap alatt 3-4-szeres mértéket ért el: az MNB adatai szerint idén szeptemberben hitelösszegtől függően 12-13 százalék körül mozgott, szemben az egy évvel korábbi 3-4 százalékkal.

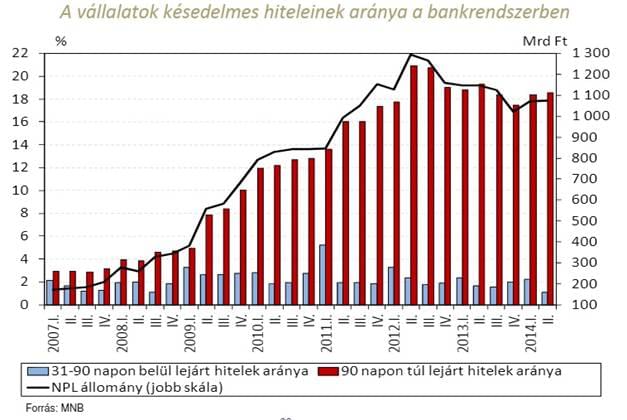

A 2008 őszén kialakult pénzügyi krízis nyomán, melynek egyik folyományaként pusztító devizahitelválság sújtotta a vállalati szférát is, a késedelmes hitelek arányának növekedése 2008 őszéhez képest háromnegyedéves késéssel mutatkozott látványosan, hogy aztán 20 százalék feletti maximumát csaknem három évvel később érje el A hitelezés újbóli beindulását erősen akadályozó magas NPL-arány elhúzódó hatását jól mutatja, hogy ez a mutató csupán 2017-től tudott újra 10 százalék alá kerülni.

„Bár a jelenlegi kiváltó okok egészen mások, a vállalatok fizetőképességét fenyegető, egymást erősítő kockázatok hatására a következő időszakban ismét jelentős növekedésnek indulhat a nemteljesítő hitelek száma”

– mutatott rá Huth Gabriella, a Moore Global ügyvezető partnere.

„A teljes vállalati hitelállományhoz viszonyított arányuk már a jövő év közepére megduplázódhat, ami 8 százalék feletti értéket jelent. Az egyes pénzintézetek azonban most még sokat tehetnek annak érdekében, hogy időben megkezdett restrukturálási lépésekkel minél kisebb mértékben romoljon hitelportfoliójuk állománya. Ugyanakkor az ügyfelek tudatossága is kiemelten fontos ebben a folyamatban. Amennyiben a nehéz helyzetbe került ügyfelek átgondoltan, felkészülten kezdeményezik a folyamatot a bank hozzáállása is sokkal elfogadóbb.”

Beavatkozási lehetőségek

Monitoring – Az ügyfelek likviditási helyzetének romlása esetén első lépésként indokolt a vállalati folyamatok korábbinál alaposabb nyomon követése, a problémák eszkalációának elkerülését célzó tanácsadási tevékenységgel erősítve. Például a jövedelmezőségi problémák időben történő feltárása és a kezelésükre megfogalmazott javaslatok figyelembevétele gyakran sikerrel akadályozza meg a negatív folyamatok továbbterjedését. Ebben a fázisban egy megfelelő tanácsadó megőrizheti az ügyfél és a finanszírozó bank közötti kapcsolatot és bizalmat azáltal, hogy jelentősen növeli az átláthatóság szintjét, és segíthet az ügyfélnek a hatékony működőtőke-menedzsmentben.

Restrukturálási megállapodások – Amennyiben a hitelfeltételek átalakítása válik szükségessé, a Moore Hungary korábbi tapasztalatai alapján a leggyakrabban az alábbi megoldásokkal tudnak élni a felek:

- a hitelkondíciók módosítása (pl. bullet végűvé alakítás, hitelperiódus hosszabbítása)

- átmeneti finanszírozás biztosítása (likviditás kezelése)

- alternatív finanszírozási forrás megoldása (lízing, faktoring)

- eszközeladás (különösen működéshez nem szükséges eszközök)

- a bank által is elfogadott üzleti terv betartatása

„A beavatkozás sikerét nagyban növeli, ha a szükséges lépéseket a felek mielőbb megteszik”

– hangsúlyozza Boross Ákos, a Moore Hungary ügyvezető partnere.

„Fontos az ügyfél motiváltságának megtartása, amelyet a közösen felállított üzleti tervnek kell biztosítania. A kölcsönös bizalom fenntartása érdekében alapvető a folyamatos kommunikáció is az ügyfél és a bank között. Egy ilyen helyzetben a fenti szempontok hatékony érvényesítésében kulcsszerep jut egy objektivitást és függetlenséget biztosító külső tanácsadónak, aki a szakértői munka elvégzése mellett sok esetben mediátorként is működik az érintett szereplők között.”

– mondta.

Kapcsolódó cikkeink

Bank360: Hitelfelvételben Európa élmezőnyébe kerültek a magyar háztartások

A friss adatok megerősítik, hogy a magyarok ugyan óvatosan vásárolnak,…

Tovább olvasom >

Jelentős növekedést produkált az első félévben a globális hotelipar

Komoly felívelő szakaszban van a nemzetközi hotelpiac: az idei első…

Tovább olvasom >További cikkeink

Visszafogott év után erős az ünnepi szezon

Az online vásárlók 74%-a, mintegy 3,1 millió fő készül az…

Tovább olvasom >

A Lidl kiadta 3. fenntarthatósági jelentését

Megjelent a Lidl Magyarország 2022/2023-as üzleti évekre vonatkozó fenntarthatósági jelentése.…

Tovább olvasom >

Régiók harca: ezek a legnépszerűbb ételek a magyarok szerint

Mexikói ételekből az országos átlag ötszöröse fogy Debrecenben, míg Szeged…

Tovább olvasom >

{kind=link}