Euromonitor: lesz, aki nyer, és lesz, aki veszít Kína gazdasági növekedésének lassulásán

Lassulóban a világgazdaság növekedése, és bár a kilátások javulnak, az infláció és a hitel drágasága 2024-ben is visszafogja a reál GDP növekedését. A globális gazdaság hajtómotorját a – különösen az ázsiai csendes-óceáni térségben található – feltörekvő és fejlődő gazdaságok jelentik idén is. Ugyanakkor Kínában a b2b és a háztartások fogyasztásának lanyhább bővülése miatt lassuló gazdasági növekedés más és más hatással lesz a világgazdaság szereplőire.

A cikk a Trade magazin 2023/11. lapszámában olvasható.

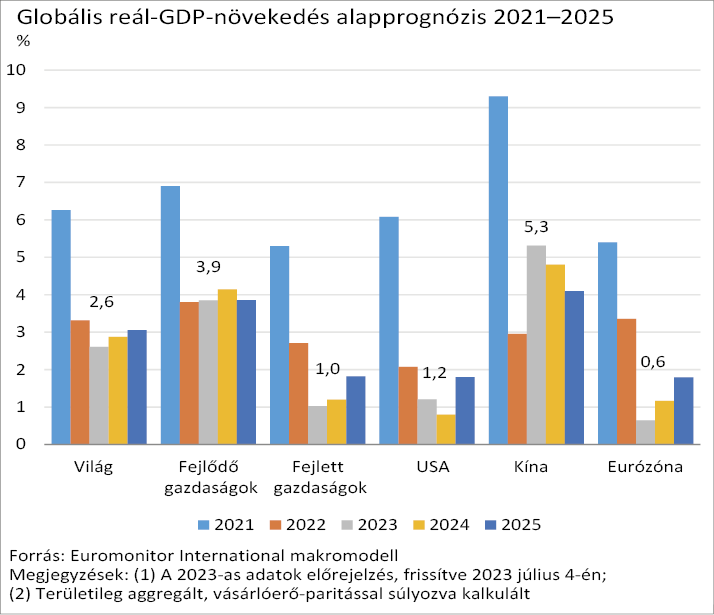

A reál GDP emelkedésének 2023. évi várhatóan 2,6%-ra való mérséklődéséből látható, hogy a világgazdaság növekedése jelentősen lassul. Bár ez messze elmarad a hosszú távú növekedési trendtől, a globális kilátások az elmúlt negyedévekben fokozatos javulást mutattak. E javulás különösen a szolgáltatási szektor és a munkaerőpiac rugalmasságának köszönhető annak ellenére, hogy a legtöbb országban az infláció tartós, a kamatlábak pedig magas szinten maradtak. Az elhúzódó infláció és a magas hitelköltségek késleltetett hatása 2024-ben sem engedi a globális növekedési rátát 2,9% fölé kúszni.

Az Egyesült Államokban és az euróövezetben 2023-ban gyenge növekedés várható: a reál-GDP 1,2%-kal, illetve 0,6%-kal nő. Bár a megemelkedett infláció és a növekvő kamatlábak szempontjából hasonló ellenszéllel szembesülnek, az Egyesült Államok kilátásai lényegesen nagyobb mértékben javultak annak ellenére, hogy az előrejelzések mindkét gazdasági közösségnek 0,2%-os növekedést jósoltak 2023. 1. negyedévére.

A világgazdaság hajtómotorját idén a feltörekvő és fejlődő országok jelentik. A fejlett gazdaságokban várható 1%-os reál GDP növekedéssel szembeni 3,9%-os bővülésükkel tovább növelik a világgazdaságból való részesedésüket. Különösen igaz ez az ázsia-csendes-óceáni térségre, ahol idén négy ország – Kína (5,3%), India (5,8%), Fülöp-szigetek (5,6%) és Vietnám (5,5%) – gazdaságának növekedési üteme haladja meg az 5%-ot. Ráadásul 2024-ben ez fel is gyorsulhat Indiában és Vietnámban a várakozások szerint akár a 6%-ot is meghaladó mértékben.

Van, aki nyer, és van, aki veszít

A világgazdaság egyes szereplői nyernek, mások veszítenek a kínai gazdasági növekedés lassulásán és a defláción – állítja nemrég elkészült tanulmányában az Euromonitor International piackutató cég.

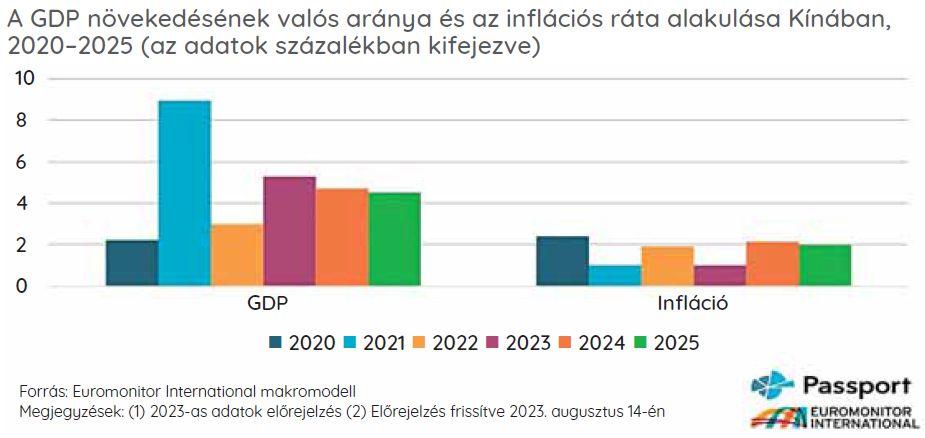

Lan Ha, az Euromonitor International gazdaságkutatási vezetője szerint Kína pandémiát követő gazdasági fellendülése az ország exportja iránti csökkenő kereslet és a belső fogyasztás lanyha növekedése miatt lassul. A növekedés az országban 2023–2024-ben az előrejelzések szerint bár meghaladja a 2022-ben elért 3%-ot, az 5% körüli növekedési ráta jelentősen elmarad a pandémiát megelőző időkben – 2010–2019 között – látott évi átlagos 7,7%-tól.

A gazdaság élénkítése érdekében a Kínai Népbank 2023 júniusában és augusztusában kamatcsökkentést hajtott végre. A gazdasági növekedés fellendítéséhez azonban valószínűleg további fiskális ösztönzőkre lesz szükség adókedvezmények vagy a gyártóknak nyújtott ösztönzők formájában.

Lan Ha hozzátette, hogy a világ második legnagyobb gazdasága nagy visszaesést kockáztat a folyamatos ingatlanpiaci problémákkal, amelyek a kínai pénzügyi rendszer stabilitásával kapcsolatban keltenek aggodalmat. Egy ilyen jelentősebb visszaesés komoly következményekkel járhat a vállalkozásokra és a fogyasztókra egyaránt.

– Az év eleji dinamikus, járvány utáni fellendülést követően a kínai gazdasági növekedés a második negyedévben lassúnak indult. Az export, amely egykor a növekedés stabil mozgatórugója volt, most küszködik. A kínai export 2023 júliusában 14,5%-kal zsugorodott, ami a legnagyobb visszaesés a COVID-19 kitörése óta. A lanyhább globális kereslet és a növekvő geopolitikai feszültségek ártanak a kínai exportőröknek – véli Lan Ha.

– A belső fogyasztási oldalon a folyamatos ingatlanpiaci problémák fogják vissza a beruházásokat, a fogyasztói költések csökkennek, mivel a kínai fogyasztók egyre óvatosabbak a munkahelyi, jövedelmi és gazdasági kilátásokkal kapcsolatban. A visszaeső kereslet a fogyasztói árakat is deflációs területre sodorta, ami a gyengülő gazdaság tipikus jele.

Justinas Liuima, az Euromonitor International Industrial Insights menedzsere szerint Kína esetében a defláció súlyosbíthatja az ország adósságterheit, mivel a csökkenő árak közepette az adósságok reálértéke emelkedik. Ennek következtében a kínai vállalatoknak és önkormányzatoknak több pénzeszközt kell majd adósságszolgálatra fordítaniuk, így kevesebb forrás marad a kiadásokra és a beruházásokra. A Nemzetközi Fizetések Bankja (BIS) szerint Kína magán- és állami adósságterhe már most is magas, és 2022-ben eléri a hazai GDP közel háromszorosát, ami nagyobb adósságállomány, mint az Egyesült Államoké.

Bár a kínai defláció valószínűleg átmeneti lesz, a bázishatások és a maginfláció emelkedése miatt a deflációs nyomás jelentős. A kínai hatóságok számára a legfőbb kihívást az jelenti majd, hogy megtalálják annak a módját, miként lehet megállítani az alacsonyabb árak, a gyengébb kereslet, az alacsonyabb kibocsátás és a magasabb munkanélküliség által létrehívott öngerjesztő spirált – érvel Liuima.

A kínai gazdaság lassulása és a deflációs kockázat hatása

Bár a kínai gazdaság lassulása a világgazdaság általános növekedésének lassulásához vezet, a különböző gazdaságokra és vállalkozásokra másként és másként hat. A negatív oldalon a B2B és a magánfogyasztás gyengébb növekedése a Kínába exportáló vállalkozásokat és az ország kiskereskedőit fogja sújtani.

Mivel Kína a gépek, a high-tech, valamint luxuscikkek egyik legnagyobb fogyasztója, a kínai növekedés lassulása feltehetően negatívan fogja érinteni az áruexportőröket, különösen a latin-amerikai országokban és Ausztráliában.

– A magas infláció egyik eredője világszerte az importáruk magasabb költsége volt, és a Kínában gyártott áruk árainak mérséklődése enyhíthet az árnyomáson – mondta el a szakember.

A világ második legnagyobb gazdaságának lassuló bővülése a 2023-ban alapvetően stagnáló Európának is kedvezhet, hiszen hatására mérséklődhet a verseny a globális energia- és különösen a földgázpiacon. Az európai országok különösen érzékenyek a földgázársokkokra, és az alacsonyabb árak révén enyhülhet az energiaárakra nehezedő nyomás.

Félő az is, hogy a kínai áruk csökkenő ára fokozza a versenyt, és árt a külföldi vállalatoknak. Ám ez középtávon nem valószínű, hogy jelentős változásokat hozna a globális versenyben, ugyanis a hatások a defláció és a valuta leértékelődésének hosszabb távú jelenléte esetén érzékelhetők igazán. //

Related news

Euromonitor: growth and structural change in global beauty care

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Read more >

Surprise from China: exports jumped by 21.8%, chip exports grew significantly

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Read more >

GLP 1: passing hype or a lasting trend?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Read more >Related news

Big shopping begins, trade is prepared

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Read more >

Nearly one and a half kilograms of ham and two dozen eggs: this is how Hungarians prepare for Easter

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Read more >

The goal is to improve the quality of life for generations: Nestlé’s summary of shared value creation has been published

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Read more >

{kind=link}