Veszteseket is sújtott a kiskereskedelmi különadó

Több olyan kiskereskedelmi ágazat is van, ahol a társaságok átlagban mind árbevételük, mind eredményük tekintetében jelentős visszaesést szenvedtek el a járványhelyzet következményeként, a „szokásos” adóterhek mellett mégis különadó-fizetési kötelezettség is terheli őket – derül ki a Moore Hungary és az Opten közös felméréséből.

Mint emlékezetes, a kiskereskedelmi adót eredetileg a vészhelyzet idejére vezették be 2020. május 1-jén a Gazdaságvédelmi Akcióterv keretében, azonban ez egy, a kormány által még az új adó hatályba lépése előtt benyújtott törvényjavaslat nyomán az érintett vállalkozások állandó közterhévé vált.

A kiskereskedelmi adó hatálya alá tartoznak mindazok a kereskedelmi egységek, amelyek jellegüket tekintve elsősorban, de nem kizárólag a lakosság számára hozzáférhetőek, azaz közforgalmú – mindenki számára hozzáférhető – értékesítést bonyolítanak.

A Moore Hungary és az Opten közös felmérésében azt vizsgálta, hogy vajon minden érintett ágazatban nőtt-e az oda tartozó társaságok árbevétele és/vagy eredménye, vagy a túl általánosan meghatározott tevékenységi kör miatt olyan társaságok is szerepelnek-e a kötelezettek között, amelyek valójában nemhogy haszonélvezői nem, de vesztesei voltak a járványhelyzetnek.

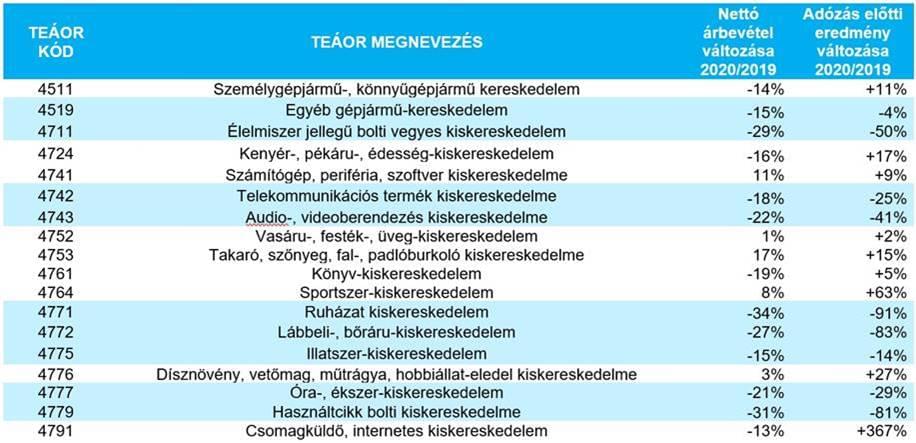

A 2019-es és 2020-as nettó árbevétel és adózás előtti eredmény adatok alapján jól látható, hogy

a várakozásoknak megfelelően jelentősen nőtt a csomagküldő, internetes kiskereskedelmi ágazatban tevékenykedők eredménye; az is látszik, hogy

a járványhelyzet alatt otthon töltött több idő növelte többek között a sportszerek, barkácsoláshoz, kertrendezéshez szükséges eszközök (dísznövény, vetőmag, műtrágya, vasáru, festék, stb.) iránti keresletet; emellett

az otthoni munkavégzés, online oktatás miatt jelentősen nőtt a számítógép, periféria, szoftver kiskereskedelmi ágazatban működő társaságok árbevétele és eredménye is;

ugyanakkor a ruházati és cipőkereskedők (bolti és piaci kereskedők) voltak a válsághelyzet egyik nagy vesztesei. Ők mind árbevételüket, mind eredményüket tekintve visszaestek. Hasonlóképpen, de kisebb mértékben csökkent a nem alapvető használati tárgyak (mint például bútor, óra, ékszer, illatszer) kereskedelmével foglalkozó társaságok árbevétele és eredménye is;

a gépjármű-, motorkerékpár-kereskedelem és -javítás ágazatba tartozó társaságok közül az egyéb gépjárműkereskedelem kategóriába tartozók mind árbevételüket, mind eredményüket tekintve visszaestek, ami várható következmény, hiszen a járványhelyzetben kevésbé élvezett prioritást a tehergépjárművek, buszok, nagyobb terepjáró járművek stb. vásárlása;

meglepő módon azonban a személygépjármű-, könnyűgépjármű-kereskedelemi ágazatban tevékenykedők eredménye átlagban úgy is növekedni tudott, hogy összesített árbevételük valamelyest csökkent a vizsgált időszakban. Ez annak lehet a következménye, hogy a járványhelyzet alatt nőtt a bizalmatlanság minden olyan közlekedési mód iránt, ahol többen utaznak egy légtérben, ez pedig megnövelte a keresletet az olcsón elérhető autók iránt.

az FMCG ágazatban tevékenykedő cégek közül az élelmiszer jellegű bolti vegyes kiskereskedelem jelentős visszaesést mutatott mind árbevételben, mind adózás előtti eredményben, köszönhetően annak, hogy a járványhelyzet idején a személyes vásárlások száma csökkent. Ahol lehetőség nyílt rá, a vásárlók közül többen átálltak az online vásárlásra. Ugyancsak visszaesett az illatszer-kiskereskedelemmel foglalkozó cégek árbevétele és adózás előtti eredménye, tekintve, hogy a sok esetben otthonról történő munkavégzés, valamint a társasági események és szórakozási lehetőségek megszűnése, illetve jelentős korlátozása miatt csökkent az illatszerek, kozmetikai és testápolási cikkek iránti kereslet. Ezzel szemben a kenyér-, pékáru-, édesség-kiskereskedelemben tevékenykedő társaságok voltak az ágazat egyik nyertesei, növelni tudták adózás előtti eredményüket, hiszen a kereslet ezen termékek iránt a járványidőszakban is fennmaradt. Ugyan az árbevétel ezen társaságok esetében is visszaesett (átlagban 16%-kal), az adózás előtti eredmény mégis 17%-kal nőtt átlagosan. Ebben vélhetően szerepet játszott az is, hogy a fennálló keresletet csökkentett nyitvatartási időben és csökkentett létszámmal tudták kiszolgálni.

A fenti felsorolás korántsem teljeskörű, ám a kiragadott példák is jól szemléltetik, hogy a valóban kiemelkedően teljesítő ágazatok mellett számos olyan terület is bekerült a kiskereskedelmi különadó kötelezetti körbe, ahol a Covid-19 okozta rendkívüli helyzet súlyosan érintette az adott társaságok működését.

„Tekintettel arra, hogy a jelen információk szerint a kiskereskedelmi adó az eredeti koncepcióval ellentétben nem átmeneti adónem, hanem tartós kötelezettség lesz az adott szektorokban működők számára, célszerű lenne felülvizsgálni és pontosabban meghatározni az adóköteles tevékenységi kört – magyarázza Kocziha Andrea, a Moore Hungary adótanácsadási partnere. – Megoldás lehet az is, hogy egy jövőbeli módosítás valamilyen szintű, akár átmeneti kedvezményrendszert vezet be azon társaságok számára, amelyeknek működése jelentősen megnehezült a fennálló gazdasági és piaci körülmények között.”

Dr. Csorbai Hajnalka, az OPTEN stratégiai igazgatója hozzátette: “A válsághelyzetben hozott gyors döntések mindig kulcsfontosságúak. Mivel ilyenkor a döntések előtt általában csak egyszerű modellezésre van lehetőség, különösen fontos a hatások visszamérése és az esetlegesen szükséges korrekciók megtétele.”

Kapcsolódó cikkeink

Sikeres konzorciumi projektet zárt a Mol és a Pannon Egyetem

Sikeres konzorciumi projektet zárt a Mol és a Pannon Egyetem,…

Tovább olvasom >

Így vásároltak idén karácsonyra a magyarok

A karácsony az év egyik legmeghittebb időszaka, amikor az ajándékozás…

Tovább olvasom >

Optimisták a hazai cégek klímaügyben

Az EY nemzetközi kutatása szerint a magyar vállalatok többsége optimista…

Tovább olvasom >További cikkeink

Visszafogott év után erős az ünnepi szezon

Az online vásárlók 74%-a, mintegy 3,1 millió fő készül az…

Tovább olvasom >

Régiók harca: ezek a legnépszerűbb ételek a magyarok szerint

Mexikói ételekből az országos átlag ötszöröse fogy Debrecenben, míg Szeged…

Tovább olvasom >

Vállalkozásra szabott csarnokok segítik a KKV-k fejlődését és növekedését

A RaktárAD belga-magyar tulajdonosi háttérrel rendelkező logisztikai fejlesztő új fejezetet…

Tovább olvasom >

{kind=link}