Vásárlói tudatosság és digitális átalakulás: 2024 FMCG-piaci tanulságai

Alábbi összeállításunkban több nagy elemző cég aktuális adatait, insightjait idézve tekintjük át 2024 legjellemzőbb élelmiszer-kereskedelmi és fogyasztói trendjeit. Az iparágat a visszafogott növekedéstől az egészségtudatosságig sokrétű változások formálták tavaly is.

A cikk a Trade magazin 2025/6-7. lapszámában olvasható.

A 2024. évben az iparág immár a második egymást követő évben mutatott visszafogott növekedést – írja a Euromonitor International The World Market for Retail tanulmányában, jelezve, hogy az eladások az infláció hatásait kiszűrve dollár alapon 1%-kal emelkedtek. A nyugati piacokra még mindig a megélhetési válság árnyéka vetül, így az eredményeket az ázsiai-csendes-óceáni régió erőteljes teljesítménye húzta felfelé.

A gazdasági bizonytalanság miatt – az USA-ban a 84.51° Consumer Digest 2024 Year in Review tanulmány szerint még mindig a háztartások 58%-a tart nagyon az inflációtól – a fogyasztók továbbra is igyekeznek visszafogni költéseiket, aminek egyértelmű nyertesei a leginkább versenyképes árakat kínálni képes diszkontok, valamint a Costco-hoz és Sam’s Clubhoz hasonló tagsági alapon működő kereskedők. A világ legnagyobb retail szereplői tavaly tovább növelték piaci részesedésüket, egyre nehezebb helyzetbe hozva a kisebb játékosokat.

Eközben az online értékesítési csatornák – mint az e-kereskedelmi piacterek, a közösségi vásárlás és az élő közvetítéses kereskedelem – egyre népszerűbbé váltak, így 2024-ben az e-kereskedelem az Euromonitor International adatai szerint a teljes globális kiskereskedelmi forgalom 136%-ával egyenértékű növekedést jelentett, miközben a hagyományos bolti eladások enyhén csökkentek.

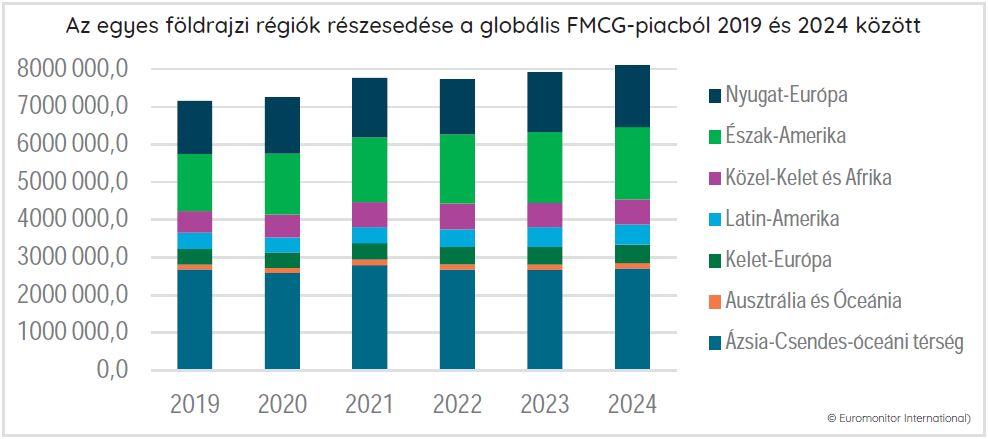

A globális FMCG-piac 2024-es méretét az Euromonitor 8108 milliárd amerikai dollárban határozta meg, mely összegből a legnagyobb részt az ázsiai-csendes-óceáni térség, Észak-Amerika és Nyugat-Európa hasítja ki.

Az európai élelmiszer-kereskedelem számára 2024 a stabilizáció időszakát hozta a McKinsey & Company szerint – az élelmiszer-kereskedelmi forgalom az élelmiszer-infláció 2,3%-os szintjét alig meghaladva 2,4%-kal nőtt. A növekedés élére tavaly Spanyolország (4,9%) és Olaszország (2,3%) állt. Tovább erősödtek a diszkontláncok, illetve a saját márkák, de – a hosszabb távú trendekkel összhangban – jóval lassabb ütemben, mint a megelőző évben.

Az európai élelmiszer-kereskedelem számára 2024 a stabilizáció időszakát hozta

Egyszerre több csatornában

Mivel a vásárlók számára egyre természetesebb, hogy kombinálják az online és fizikai boltok nyújtotta lehetőségeket, az omnichannel vásárlás tavaly újfent nagyobb szerephez jutott. A Shopify szerint az FMCG-költések 86%-a már a többcsatornás fogyasztóktól érkezik, és minden ötödik vásárló párhuzamosan vásárol online és offline.

Ennek megfelelően a kiskereskedők komoly összegeket fordítottak a zökkenőmentes vásárlási élmény biztosítására: a click-and-collect szolgáltatások, a könnyen használható hűségprogramok, valamint a rugalmas visszavételi szabályzatok mind-mind a vásárlást hivatottak megkönnyíteni. A naprakész készletnyilvántartás az online és a fizikai csatornákban segíti a vásárlókat abban, hogy gyorsan megtalálják, amit keresnek, és ez jó hatással van a márkahűségre is.

A trendet olyan nagy láncok határozzák meg, mint a Whole Foods Market, a Tesco és a Costco, amelyek az automatizált logisztikától az applikációban történő vásárláskezelésig a legkülönfélébb sokcsatornás megoldásokkal válaszolnak az új fogyasztói elvárásokra.

Az A-márkák megkülönböztetett alternatívái

A saját márkás termékek tavaly is számottevően hozzájárultak a globális FMCG-szektor bővüléséhez: az NIQ adatai szerint az elmúlt évben a globális forgalomnövekedés közel 8%-áért feleltek. Világszerte a vásárlók 53%-a nyilatkozott úgy, hogy a korábbiaknál többet vásárol saját márkás termékekből.

A trendre válaszul a kereskedők egyre inkább túlléptek a saját márkák olcsó alternatívaként való kezelésén, és innovációra törekednek a prémium, egészségtudatos, fenntartható és kényelmi szegmensekben. Az NIQ szerint a saját márkák globális forgalma éves szinten 4,3%-kal nőtt, és ez a tendencia a Technavio előrejelzése alapján a jövőben is folytatódni fog, 2028-ig várhatóan évi 6,64%-os átlagos ütemben.

Mindezzel együtt a Circana úgy látja, hogy tavaly az A-márkák is elkezdték „megtalálni a hangjukat”, és célzott promóciókkal, innovációval és a kínált kisebb kiszerelésméretekkel meglehetősen hatékonyan vették fel a versenyt a kereskedelmi márkákkal.

Az élelmiszer-kiskereskedelem egyre inkább túllép a saját márkák olcsó alternatívaként való kezelésén, és innovációra törekszik a prémium, egészségtudatos, fenntartható és kényelmi szegmensekben

AI: hatékonyság és személyre szabás

Az élelmiszer-kiskereskedők 66%-a tervez technológiai beruházást az idei évben a Progressive Grocer 2024 Tech Trends című jelentése szerint, miközben a BCG arról adott hírt, hogy a vásárlók 43%-a izgatottan várja, mennyiben javítják ezek a fejlesztések a vásárlási élményt.

A technológia egyik legnagyobb hozzájárulása a kiskereskedelemhez a vásárlói adathalmazok elemzése révén történő hiperperszonalizáció és személyre szabott élmények nyújtása. Ez a McKinsey szerint akár 5–15%-kal is növelheti a bevételt, 50%-kal csökkentheti az ügyfélszerzés költségeit, és a gyorsan növekvő cégek bevételének 40%-át is adhatja.

Az ASDA AI-alapú hűségprogramja például játékos elemekkel igyekszik növelni az elköteleződést, míg az Instacart keresője természetesnyelv-feldolgozást használ a hatékonyabb termék- és receptajánlások érdekében.

AI-alapú kamerák és valós idejű adatelemzés révén jelentősen javul a készletgazdálkodás is – az Oracle beszámolója szerint egyes boltoknál 90%-kal nőtt a polcfeltöltés hatékonysága. Az olyan tényezőket figyelembe vevő prediktív analitika, mint az időjárás, a helyi események és a közösségimédia-trendek, lehetővé teszi, hogy a mesterséges intelligencia példátlan pontossággal tudja előre jelezni a fogyasztói keresletet, ezzel csökkentve a pazarlást és a készlethiányt. És, mint a Deloitte egyik felméréséből kiderül, tízből mintegy nyolc (77%) élelmiszer-kiskereskedelmi vezető arra számít, hogy az AI-jal 5-10 éven belül megvalósulhat a készletek alakulásának valós idejű, nagy pontosságú követése.

Az élelmiszer-kiskereskedők technológiai beruházásokat terveznek, hogy a fejlesztések javítsák a vásárlási élményt

Retail média: a leggyorsabban bővülő profitforrás

2024-ben a retail media világszerte egyre nagyobb teret nyert az élelmiszer-kiskereskedelemben, mind az Egyesült Államokban, mind Európában.

Amerikában számos regionális élelmiszerlánc lépett be a retail média piacára, hogy külső technológiai partnerekkel együttműködve versenybe szálljanak az olyan országos hatókörű szereplőkkel, mint a Walmart és a Kroger. Például a Price Chopper tulajdonosa, a Northeast Grocery, valamint a Homeland Stores is saját médiaplatformokat indított a vásárlói adatok eredményesebb hasznosítása végett.

Európában a retail media az egyik leggyorsabban növekvő profitforrássá vált: az IAB Europe előrejelzése szerint a piac értéke 2024-ben eléri a 14 milliárd eurót, 2028-ra pedig várhatóan 31 milliárd euróra bővül. A kontinens széttagolt piaci struktúrája miatt azonban a hirdetők számára nehézséget jelent a fogyasztók hatékony elérése, ezért a sztenderdizált mérési rendszerek bevezetése kulcsfontosságú a további fejlődéshez.

A digitális térben való terjeszkedés ugyanakkor adatkezelési kihívásokat is felvet. Szeptemberben az IAB új definíciókat és mérési szabványokat tett közzé, hogy segítse a kiskereskedőket abban, miként töltsék be szerepüket felelősségteljesen az adatok retail médiában történő kezelése és felhasználása terén.

Kapcsolódó cikkeink

Az AI már egészségügyi tanácsadó is

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

A magyarok fele már a mesterséges intelligenciával keres termékeket

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Az Agrárminisztérium megkezdte egy új állami eredettanúsító védjegy elkészítését

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Mit kenünk a kenyerünkre? A fiatalok inkább vajat, az idősebbek margarint választanak

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Digitális útlevelet kapnak a termékek az EU-ban

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}