Van okunk óvatos optimizmusra

Hogyan alakul a magyar gazdaság a következő években? Milyen kihívásokkal néz szembe a kkv-szektor, és milyen hatással van a fogyasztói bizalom visszaesése a GDP-re? Dr. Kozák Ákos, az Egyensúly Intézet társalapítója, az idei Business Daysen tartott „Az ígéret földje, avagy látlelet a magyar gazdaságról” című előadásában részletesen bemutatta a gazdasági trendeket, a munkaerőpiaci helyzetet, valamint a beruházások visszaesésének okait és következményeit.

A cikk a Trade magazin 2024/11. lapszámában olvasható.

Dr. Kozák Ákos

társalapító

Egyensúly Intézet

Magyarország gazdasági fejlődése az elmúlt évtizedekben kisebb-nagyobb megtorpanásokkal zajlik, azonban komoly regionális egyenlőtlenségek húzódnak a felszín alatt. Míg Budapest és környéke dinamikusan fejlődik, az ország déli és északi részei stagnálnak. Az IMF friss elemzése szerint ezek a különbségek tovább mélyülhetnek, ha a zöld és digitális átmenet nem kap célzott támogatást.

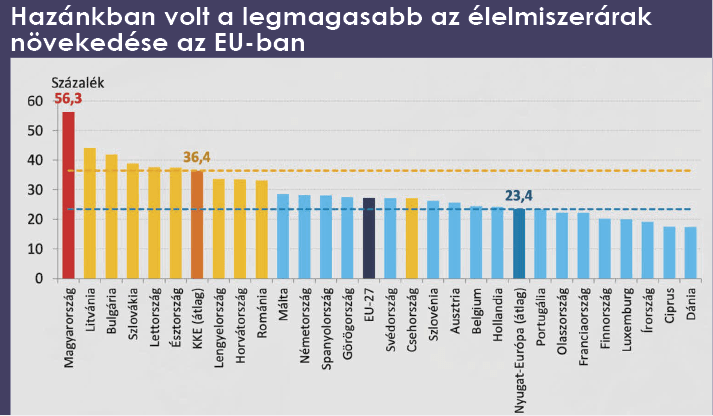

Jellemző hazai probléma az is, hogy a magyar kkv-k termelékenysége jelentős lemaradásban van, a teljesítőképesség mindössze 60%-os a nagyvállalatokhoz viszonyítva. Az élelmiszeriparban különösen súlyos a helyzet, ahol a kkv-k termelékenysége mindössze 32%-ot ér el. Ez az arány messze elmarad az uniós átlagtól, a két szektor közötti termelékenységi szakadék csökkentése a magyar gazdaság 15-20 éves kihívása. A gazdaságot sújtó kamatteher is nagy problémát jelent, ami a GDP 3,5-4%-át teszi ki jelenleg.

Magyarország kitettsége: Kína és Németország

Kína továbbra is meghatározó tényező a globális gazdaságban. A növekedési ütem 4%-ra lassult az elmúlt évekhez képest 2024-ben, ami ugyan kedvező adatnak tűnhet, de jelentős csökkenés az elmúlt évtizedekben tapasztalt 8-10%-os éves bővülésekhez képest. A nemzetközi inflációs trendek csökkenése közben Kínában is érzékelhető, a kínai infláció várhatóan 2% körül alakul a következő évben, ami a világ többi részéhez képest is viszonylag alacsony szintet jelent. Mindez globálisan hozzájárul a stabilizálódáshoz, ami kedvező gazdasági peremfeltételeket biztosít a következő években.

A német gazdaság, amelynek Magyarország a leginkább ki van téve, az előrejelzések szerint az egyetlen olyan nagy gazdaság lesz, amely 2024-ben nem növekszik, noha nincs válságban abban az értelemben, ahogy 2008-ban volt. A stagnálás legfőbb oka a decoupling, azaz a német gazdaság leválása a kínai piacról. Kína az elmúlt évtizedekben fontos partner volt a német export számára, különösen a jármű- és feldolgozóiparban. Magyarország erősen függ a német gazdaságtól, mivel a magyar gazdaság jelentős része szintén a járműiparra és a feldolgozóiparra épül, a német stagnálás így közvetlenül érinti a hazai gazdasági potenciált is.

Hullámvasúton a GDP

Kozák Ákos előadásában a magyar GDP alakulását két nézőpontból vizsgálta: éves szinten és negyedéves bontásban. Éves alapon Magyarország GDP-növekedése viszonylag kedvező képet mutat, és a nemzetközi összehasonlításban az első harmadban helyezkedik el. Azonban a negyedév/negyedéves GDP-adatok már kevésbé kedvezőek, a gazdasági teljesítmény jelentősen visszaesett, ami negatív tendenciára utal. Ha a COVID előtti trendvonalat követjük, jól látható az elmaradás, nagyjából 10%-os különbség van a magyar gazdaságban. Vannak azonban gazdaságunkban kihasználatlan kapacitások is, az ún. kibocsátási rés (a gazdaság aktuális teljesítményének eltérése a potenciális teljesítményétől) 2%-os.

A magyar GDP alakulását hullámvasútszerű mozgás jellemzi, ahol a trendvonal vizsgálata és a GDP felhasználásának részletes dekompozíciója érdekes összefüggéseket mutat. 2023-ban a GDP 0,8%-os visszaesést mutatott, és érdemes megvizsgálni, mi hajtotta ezt a csökkenést. A külkereskedelmi egyenleg jelentős tényező, ahol a nettó export-import arány javult az elmúlt időszakban, de ez nagyrészt a belső kereslet gyengülése miatt következett be, ami az importoldal csökkenését eredményezte.

Dominóhatás a fogyasztás elmaradása miatt

Kulcskérdés, mikor indul be a háztartások fogyasztása, mivel az elmúlt negyedévekben a GDP növekedése ehhez nem járult hozzá olyan mértékben, ahogyan azt a 2010-es évek második felében tapasztaltuk. Ez a jelenség dominóhatást vált ki a gazdaság más területein is: a beruházások csökkennek, ami magával rántja az ipar és az export teljesítményét is. Bár a reálbér-növekedés pozitív tendenciát mutat, a bizalmi deficit miatt a háztartások nem költenek eleget, ami visszafogja a gazdaságot.

Az ipari termelés is nehéz helyzetben van: az idei évben jelentős visszaesés tapasztalható, ami a feldolgozóipart és más szektorokat, például az építőipart is érinti. A beruházások tavaly 17%-kal estek vissza, idén pedig további 10%-os csökkenés várható, bár jövőre a bázishatás miatt 8-9%-os bővülés prognosztizálható. Magyarország közben egyre fontosabb szerepet tölt be az akkumulátoriparban, amely az exportban növekvő súllyal jelenik meg: tavaly még 6%-ot tett ki az összexporton belül, de 5 éven belül ez az arány várhatóan 10-15%-ra emelkedik, ami jelentős növekedési potenciált hordoz.

A GDP-hez viszonyított beruházási szint az elmúlt időszakban jelentősen visszaesett: míg korábban a beruházások szintje 28%-on állt, most ez az érték 22%-ra csökkent, ami jelentős, 6 százalékpontos visszaesést jelent. A beruházások visszaesése különösen fájdalmas, amikor ezt közel 80 ezer milliárd forintos GDP arányában nézzük, hiszen ez a csökkenés jelentős forrásokat von el a gazdaságtól. A gazdasági bizonytalanságok és kockázatok, különösen a jármű- és akkumulátorgyártás területén, nagyban hozzájárultak ehhez a visszaeséshez.

Egyharmadnyi kisker forgalom tűnt el

Egy másik lényeges probléma a kiskereskedelmi forgalom alakulása, amely egyharmadával csökkent a 2015-ös bázishoz képest. Bár a reálbérek minden mutató szerint emelkednek, a háztartások mégsem költik el ezt a többletjövedelmet. Sokak számára meglepő módon a magyar háztartások megtakarítási rátája az egyik legmagasabb Európában, 20%-os, ami azt jelzi, hogy a lakosság inkább félreteszi jövedelmét, mintsem elköltse. A jelenség hátterében egyfajta bizalmi deficit is állhat, amely akadályozza a vásárlások növekedését.

Valóban: a fogyasztói bizalomindex továbbra is alacsonyabb az Európai Unió más országaival összehasonlítva. A szakember szerint a fogyasztói bizalom és a vásárlások közötti korreláció körülbelül fél-másfél éves távlatban figyelhető meg, így lehetséges, hogy a 2024 Q4-es, karácsonyi időszak már jobb számokat mutat majd, akárcsak 2025 első negyedéve – különösen annak fényében, hogy 2026-ban választások lesznek.

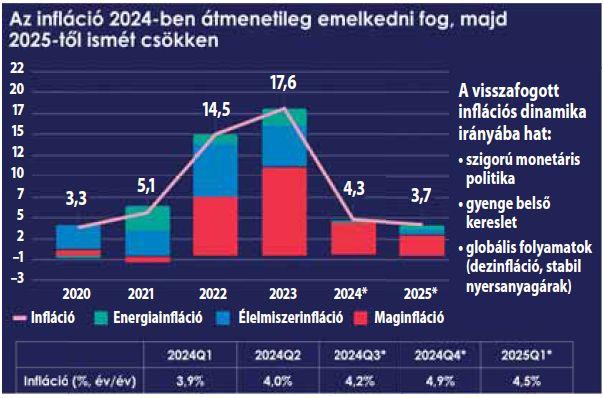

Az infláció ugyanakkor fokozatosan visszaesik, a havi dinamikák szerint az Európai Unió és a V3-országok inflációs szintjéhez kezd igazodni, bár a legutóbbi adat szerint a maginfláció még mindig 4,6%, ami viszonylag magas, és ez némi kockázatot jelent a gazdaság számára.

Prognózis: óvatosan optimisták lehetünk

A jelenlegi gazdasági helyzet gyenge belső kereslettel és a német gazdaságban rejlő kockázatokkal jellemezhető. Az inflációs kilátások ugyanakkor stabilizálódni látszanak, az Egyensúly Intézet szerint 2024-ban 4,3%-os infláció várható, amely 2025-re 3,7%-ra csökkenhet. A szigorú monetáris politika, magas reálkamatokkal, jelenleg arra ösztönzi a háztartásokat, hogy inkább megtakarítsanak, mint fogyasszanak. Azonban a belső kereslet jövőre javulhat, ami hozzájárulhat a gazdasági növekedéshez.

A GDP-növekedés tekintetében az előrejelzések módosultak: 2024-ben 1,9%-os növekedés várható, míg 2025-re ez a szám 3-3,5% között alakulhat. A beruházások idén gyengén teljesítenek, de a jövő évben fellendülés várható, a háztartások fogyasztásának visszaállása a gazdasági növekedés egyik kulcseleme lehet. A reálbérek további emelkedése hozzájárulhat ehhez a folyamathoz, ami a jegybanki kamatpolitika enyhülését is elősegítheti. Az idei 10-11%-os visszaesést 2025-ben egy 8-9%-os beruházási növekedés követheti, amelyet már EU-s források is támogathatnak. //

Kapcsolódó cikkeink

Tartós hajtóerő a hazai gazdaságnak a Széchenyi Kártya Program

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

MBH gyorselemzés: A hóhelyzet alakította a boltok forgalmát januárban

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Egyensúly Intézet: növekszik idén a GDP, de még mindig a fogyasztás fűti

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Lassul a Shein európai növekedése

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

GKI: Magas alapkamat, alacsony infláció?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Közel 100 millió liter magyar tejet értékesített a Lidl

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}