Van fény az alagút végén

A hazai boltoknak sikerült új vásárlókat szerezniük és a promóciókkal növelni a márkatermékek forgalmát, ami az ezt megelőző 2-3 évben nem volt jellemző – mondta el Andreas Christou, a RetailZoom ügyvezető igazgatója az első alkalommal idén is a Business Days konferencián elhangzott előadásában a magyar kiskereskedelmi piac aktuális helyzetéről és a vásárlói szokások változásairól.

A cikk a Trade magazin 2025/11. lapszámában olvasható.

Andreas Christou

ügyvezető igazgató

RetailZoom

Az árstop, a promóciók, az innovációk és a nem összehasonlítható termékeket figyelmen kívül hagyó „tiszta” infláció hatására 2021 óta átlagosan 8,1%-os áremelkedés volt tapasztalható. A 2022–2023-as időszakban az infláció extrém mértékűre nőtt, amit a szakértők már egyenesen hiperinflációnak neveztek, minek hatására a fogyasztók jelentősen csökkentették vásárlásaik volumenét és olcsóbb kategóriákra váltottak.

2024-ben a cél a stabilizáció volt annak érdekében, hogy az infláció ne érje el a két számjegyű tartományt. Ez sikerült is: az árstop nélküli infláció idén 5,4%-ra mérséklődött.

Ugyanakkor az árstopos termékekkel az inflációs mutató akár negatívba is fordulhat, míg az 5,4%-os infláció a teljes termékkörre vetítve mínusz 1%-ra csökkenne, ami jelentős piaci változásokat jelez.

A hatás nem maradt el. Az utóbbi négy évben, különösen a hiperinfláció idején, számos üzlet zárt be: 2022–2023-ban mintegy 1000 bolt (99%-a független) húzta le a redőnyt végleg, majd a következő évben további 961 bolt zárt be, így a kiskereskedelmi egységek száma 20 ezer alá csökkent. Idén eddig 156 üzlet zárt be, ám ez a szám az év végére valószínűleg eléri a 300-at, és lassulás nem igen várható.

Nem tragikus a hazai láncok helyzete

Mindennek ellenére nem alakult rosszul a három nagy hazai lánc számára a tavalyi év olyan szempontból, hogy átlagosan mintegy 3%-os forgalmi növekedést tudtak elérni – még, ha az új boltnyitásoktól és az alájuk betagozódott franchise-üzletektől eltekintve ez a szám már inkább a nullához közelít. A problémát az 5,4%-kal csökkenő mennyiségi forgalom jelenti – egy hasonlattal élve: a torta mérete ugyanis nem változott, a magassága viszont csökkent.

Mindazonáltal a hazai láncok képesek voltak maguknak pár vásárlót megnyerni, részben a magasabb boltszámnak, elérhető közelségüknek, illetve annak köszönhetően, hogy az árstopos termékekért már nem voltak hajlandók a vásárlók messzebbi boltokba elmenni, hanem itt vették meg ezeket a termékeket.

A tranzakciószám 7,2%-kal lett magasabb, de a kosarankénti átlagos költés is nőtt 12,1%-kal – igaz, nagyrészt az infláció, illetve a promóciók hatására. Az átlagos kosárérték már évek óta 5 ezer forint környékén alakul, viszont idén átlagosan 6%-kal nőtt, ami az inflációval kiigazítva igazából egy stagnálás, tehát 0,4%-os növekedés.

A hűségkártyás vásárló fontos

A hűségkártyával rendelkező vásárlók ugyanakkor átlagosan közel 19 000 forintot költenek alkalmanként, ami jelentősen meghaladja a nem regisztrált vásárlók költéseit. Ez azért kiemelkedő, mert ezek a vásárlók jellemzően törekednek arra, hogy minél több terméket egy helyen vásároljanak meg, így kosaraikban többféle termék jelenik meg. Vásárlási szokásaik okán üzleti szempontból közel négyszer értékesebbek, mint azok, akik nem rendelkeznek hűségkártyával, és csak alkalomszerűen térnek be a boltba.

A hűségkártyával rendelkező vásárlók esetében a vásárlási gyakoriság is nőtt – egyfajta feltöltővásárlási habitusnak köszönhetően többször térnek be a boltokba: amíg pl. 2022-ben átlagosan 2,6-szor mentek be a boltban, addig ez alatt az időszak alatt most már 4,5-ször. Ez pedig elég nagy fejlődés.

Átalakuló kosarak

Míg 2020-ban az 1-3 terméket tartalmazó impulzuskosarak az összes kosár közel egyharmadát (30%) tették ki, addig arányuk 2025 első felében mérséklődött először 20% alá. A látszat ellenére nem megfogyatkoztak, hanem elkezdtek feltöltő kosarakká alakulni, így ezekbe ma már négy-öt vagy akár hat termék is bekerül.

Ugyanez a tendencia figyelhető meg az alapból 8-11 termékes kényelmi kosarak esetében is, és a nagy kosarak aránya 20%-ról 27%-ra ugrott, ami óriási javulás. Az 1-2 hétre szóló ún. XL-es kosarak aránya is folyamatosan nő – nem drasztikusan, de a 2020 óta eltelt 5 év alatt 3,8%-ról 6,6%-ra. E két kosárméret együttes súlya idén már meghaladta a 30%-ot, és együttes súlyuk egy-egy hálózat forgalmában akár a 60%-ot is el tudja érni.

Nagyon úgy tűnik, a hazai láncok kényelmi üzletekként kezdtek működni.

Saját márkák – gyors felzárkózás

A saját márkák részesedése a magyar kisboltláncokban 4 év alatt 13%-ról 26%-ra nőtt – nem lineárisan, hanem néhol igencsak nagy kiugrásokkal, ami minden valószínűség szerint összefügg az inflációs hatásokkal.

Az idén azonban előfordult, hogy e tendencia némiképp lelassult. Ez nem feltétlenül jelentette azt, hogy a fogyasztók már nem vesznek olcsó, vagy saját márkás terméket, csak azt, hogy a promócióknak köszönhetően sokan az árkülönbség zsugorodása nyomán igenis inkább a márkás terméket vagy éppen egy alacsonyabb árfekvésű terméket választottak.

A hazai láncok a saját márkás részarányukat tekintve viszonylag gyorsan felzárkóztak a nemzetközi láncokhoz, és ha bár utol még nem érték őket, a fejlődés nyilvánvaló.

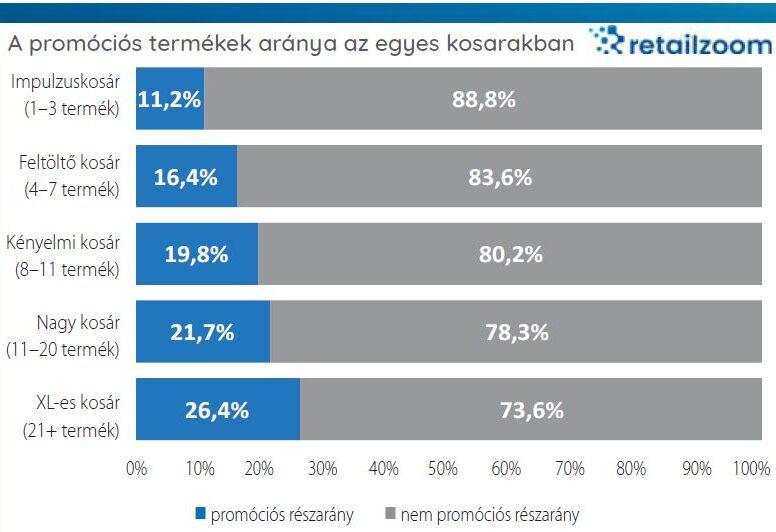

Minél nagyobb a kosár, annál kapósabb a promóció

Az adatokból jól látszik, hogy az árérzékenység a kosár méretének növekedésével nő. Az impulzuskosár-vásárlókat nagyon kevéssé lehet egy jó promócióval motiválni – esetükben a promóciós részarány mindössze 11%. A nagy, illetve az extra nagy kosarakban, amelyekbe akár 20 termék is bekerül egy vásárlás alkalmával, a promóciós termékek részaránya 21,7%, illetve 26,4%. Nagyon nagy tehát a különbség a legkisebb kosarat a legnagyobbal összevetve: a promóciós cikkelemek 2,5-szer nagyobb valószínűséggel kerülnek be az XL-es, mint az impulzus kosarakba.

A promóciók részaránya az összértékesítésből jelenleg 23,7%, ami a tavalyi évhez képest 4 százalékpontnyi növekedést jelez. 2023-ban hónapról hónapra átlagosan 890 termék került be promócióba – még ha nagy is a szórás a hálózatok körében –, ez a szám az utóbbi két évben átlagosan 1450-re emelkedett, tehát a promóciós termékek száma is jelentősen megnőtt.

A promóciók sikere azonban nem volt képes lépést tartani a promóciós termékek számának növekedési dinamikájával. Az akciók közül csak minden harmadik bizonyult sikeresnek, azaz hatásosnak hosszabb távon is.

Ennek ellenére, ha egy adott márka ára megközelítette a saját márkás termékek árát, akkor a vásárlók nagyobb hajlandósággal tették azt a kosarukba: 20%-kal nőtt azok aránya, akik korábban bár PL termékeket vásároltak, akció esetén inkább márkázott termékeket választottak. Ha pedig az árkülönbség a saját márkás és a promócióba bevont márkázott termék között 25% alatt maradt – például a hűségkártyák hatására –, ez az arány akár a 35%-ot is elérte, ami szintén bizonyítja, hogy a márkahűség jelen pillanatban nem a legfontosabb szempont.

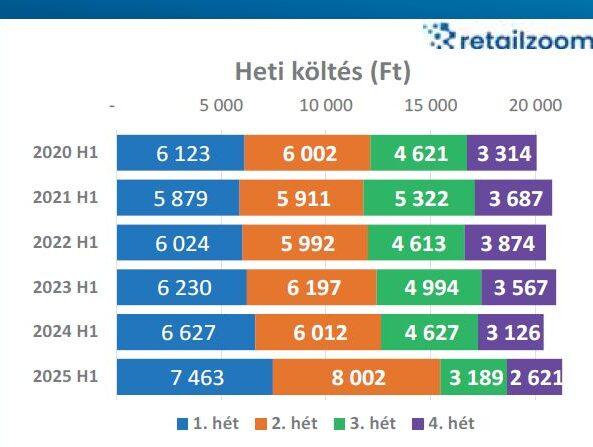

Hó végére kiürül a kassza

Mi sem mutatja egyértelműbben, hogy milyen tartalékai vannak a fogyasztóknak, mint a költések havi kiegyensúlyozottsága. E téren azonban a változás kevésbé kedvező: míg 2020-ban minden egyes hét 20-25%-os részesedéssel bírt az összköltésből, addig ma a havi költések mintegy 75%-a az első két hétben realizálódik. 2025-ben a 7400 forintos első heti, vagy a 8000 forintos második heti átlagos kosárérték a hónap utolsó hetében már csak 2600 forint. Mindez egyes megyékben még drasztikusabban alakul.

Ennek ellenére a totál költés némiképp nőtt, azaz a fogyasztók a COVID óta mindig egy kicsivel többet költöttek, mint korábban. A 2020 óta látható hullámzást követően 2025 volt újra az első olyan év, ahol az átlagos költés nőtt – legalábbis látszólag, mert az inflációt is figyelembe véve csak stagnálásról beszélhetünk.

Ha már itt vagyok….

Az árstop bevezetése számos vásárlót tartott a hazai láncoknál, hiszen az árcsökkenés okán egyes kategóriákért fölösleges lett volna az 500 méterrel távolabb lévő boltba elmenniük, inkább megvették azokat a közeli kis közértben. Az intézkedés így egyrészt segítette ezeket a láncokat a kosárméret növelésével, másrészt viszont csökkentette az árrést.

Az érdekes tendencia, hogy a készételek, saláták, szendvicsek is nőttek – a vásárlók a „ha már itt vagyok…” felkiáltással az árkülönbség mérséklődésének hatására kipróbáltak korábban nem vásárolt kategóriákat is.

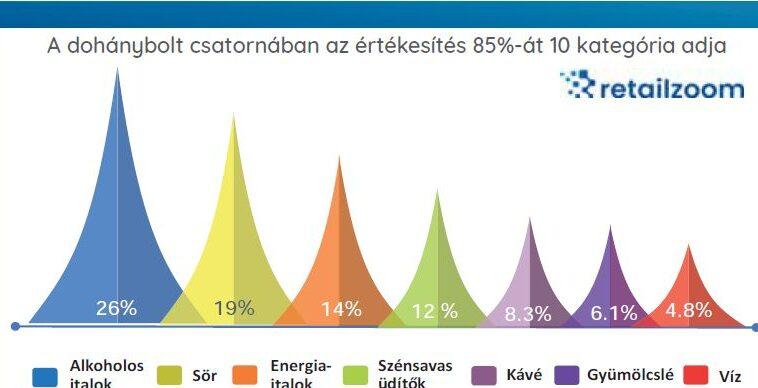

Dohányboltok: 200 milliárdos csatorna új szerepben

A dohányboltokról szólva egy immár második éve egyre csökkenő csatornáról beszélünk. A hálózat az ezt megelőző 4-5 évben folyamatosan két számjegyű ütemben növekedett, ami most egy kicsit megkínlódta az inflációnak, illetve a különböző terméklistázási változások hatását mind értékben, mind volumenben. Sírásra persze semmi ok, mert ez még mindig egy 200 milliárdos csatorna – ezzel a tizedik legnagyobb „lánc” Magyarországon –, amely óriási potenciált rejt. Arról nem beszélve, hogy ez az összeg túlnyomórészt mindössze 10 kategória között oszlik meg (ezek adják az értékesítés 85%-át), tehát a hálózat forgalma óriási.

A dohányboltok árai lassabban nőttek, mint a hazai láncoké (pl. 2022-ben 13% vs. hazai láncok 19%), ami a vizsgált első két évben nagyon sok új vásárlót és nagyon sok impulzusvásárlót vonzott. A dohányboltok a COVID alatt nem csak a dohányboltként, hanem nagyon sokszor, pláne vidéken, kocsmaként is működtek, és ez nagyon magas tranzakciószámot eredményezett. Vannak olyan megyék, ahol a vásárlók 40%-a nem is vett dohányárut a dohányboltban, hanem csak két-két terméket tettek a kosárba – például két sört –, de azt többször egymás után.

A vásárlás volumene itt is kezd egy kicsit visszaesni, főként amiatt, hogy az árolló a kiskereskedelmi üzletekhez képest elkezdett bezáródni – a forgalmazott kategóriák árát tavaly elkezdték megemelni, amire a vásárlók eléggé árérzékenyeken reagáltak. Tavaly először fordult elő, hogy az alkoholmentes italok növekedése meghaladta az alkoholos italokét. Ennek ellenére a sör már rekord 30 milliárdos forgalommal bír a hálózatban.

Meglepetések

Komoly meglepetést okozott a chips, amely a dohányboltokban „új” kategóriaként tavaly 3,2%-os piacrészt tudott kihasítani a forgalomból egyetlen év leforgása alatt. De arra sem számítottak a kutatók, hogy a kávé kategóriában a vending automatán keresztüli forgalom nagyobb (61%), mint az előre csomagolt kávéké (39%) – még ha a „kávéautomata” mindössze vízforralóval helyben készített kávét is takar.

Kapcsolódó cikkeink

Mindenkinek jut egy szelet

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Business Days fakultáció: hagyományteremtő hétvégi program

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

A lojalitás titkos fizetőeszközei

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Zabalapú „feta” nyerte a német Lidl és a ProVeg „sajtinnovációs” versenyét

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

KPMG: Húsvéti boom: a családoknál, a kiskereskedelemben és a csokiiparban is robban a szezon

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}