Pesszimista kereskedelmi szektor, a bővülés szándékával

Milyen hatások befolyásolják jelenleg a magyar kiskereskedelmi vállalatok működését? Hogyan kezelik a gazdasági lassulást és a beruházások visszaesését? Milyen tényezők alakítják a pénzügyi szektort, és mit várhatunk a következő időszakban? Bodor Tibor, a K&H Bank vállalati divízió vezetője az idei Business Days konferencián ezekről a kérdésekről beszélt „Mikor & mitől indulhat be az FMCG szektor növekedése?” című előadásában.

A cikk a Trade magazin 2024/11. lapszámában olvasható.

Bodor Tibor

vállalati divízió vezető

K&H Bank

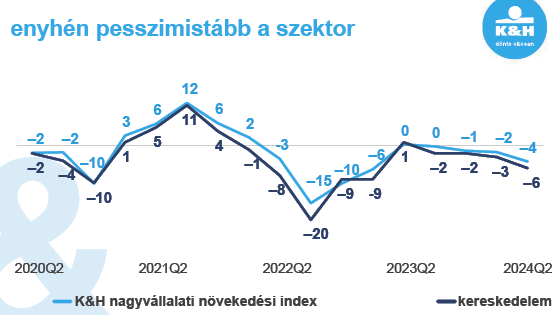

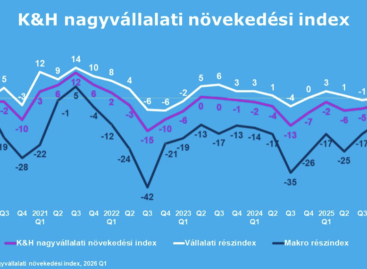

A K&H nagyvállalati növekedési index egy rendszeres, külső felmérés, amely a kétmilliárd forint feletti árbevétellel rendelkező magyar nagyvállalatok vezetőinek véleményét vizsgálja. Bodor Tibor ezúttal értelemszerűen a kereskedelmi szektor cégeire fókuszálva mutatta be, hogyan látják a cégvezetők a gazdasági helyzetet és saját kilátásaikat. A tíz éve működő felmérés negyedévente készül, és részletes adatokat gyűjt a vállalatok árbevétel-, illetve nyereségvárakozásairól, beruházási szándékáról, tervezett alkalmazotti létszámáról, a követelések minőségéről, valamint a finanszírozási lehetőségeikről és gazdasági kilátásaikról.

A K&H nagyvállalati növekedési index makrogazdasági részindexe a piaci és gazdaságpolitikai tényezőkre fókuszál, beleértve a kormányzati beavatkozásokat, árfolyamváltozásokat és azok vállalati hatásait. A tízéves időszakot vizsgáló adatok alapján a 2020-ig tartó évek viszonylagos stabilitást mutattak, amikor is COVID-járvány, majd 2022-ben az orosz–ukrán háború miatt az index jelentős visszaesést hozott. Különösen az inflációt szenvedte meg a kereskedelmi szektor: az élelmiszerárak drasztikus, 50% fölötti emelkedése a cégek többségének (62%) komoly nehézséget okoz, amit tovább súlyosbítanak az adóemelések.

Csökkenő pozitív várakozások

A felmérés során a vállalatoknak feltették a kérdést: hogyan várják az értékesítési árbevétel és az adózás előtti nyereség alakulását a következő 12 hónapban? Az eredmények nem túl biztatóak, letörés látható a pozitív várakozásokban. Az előzetes harmadik negyedéves adatok további lassulást és negatív pénzügyi kilátásokat jeleznek. A belföldi és külföldi értékesítés terén is nőtt azok aránya, akik bevételcsökkenésre számítanak, míg egyre kevesebb cég vár növekvő bevételt és jövedelmezőséget, például a külpiacon aktív vállalatoknál a növekedésre számítók aránya 26%-ról 21%-ra csökkent.

A vállalatok a profitmarzsok csökkenése miatt számolnak kisebb bevétellel és eredménnyel, amit több tényező is befolyásol. Az európai parlamenti választások, az EU-s támogatásokkal kapcsolatos bizonytalanság, valamint a kormány költségvetési hiánya mind hozzájárulnak a negatív gazdasági várakozásokhoz. A fogyasztás tartósan alacsony, és bár Nagy Márton hangsúlyozta a növelés fontosságát, ez a gazdaság helyreállása nélkül nem várható.

Emellett a kereskedelem jelentős része átvándorolt az online platformokra, így a KSH statisztikái nem tükrözik teljesen a valós helyzetet, különösen a külföldi e-kereskedelmi oldalak, mint a Temu és a Shein növekvő hatása miatt.

Kivárnak a leépítésekkel

A második negyedéves adatok szerint a kereskedelmi szektorban egyelőre nem mutatkozik munkaerő-leépítési szándék. A megkérdezett vállalatok 80%-a nem tervez sem munkaerő-bővítést, sem leépítést, míg 10% új alkalmazottak felvételét tervezi, és 9% jelezte, hogy elbocsátásokat tervez. Magyarországon jelenleg 4,765 millió aktív munkavállaló van, közülük körülbelül 100 ezer regisztrált külföldi dolgozó. Annak ellenére, hogy sok szó elhangzik a külföldi munkaerő behozataláról, ez a szám az utóbbi időszakban nem növekedett. Azonban a feldolgozóiparban már megjelentek a munkaerő-leépítési tervek, mivel a szektor bevételei 17%-kal csökkentek, ami elkerülhetetlenné tette a létszámcsökkentést.

De egy másik érdekes jelenség is megfigyelhető a munkaerőpiacon: a cégek sok esetben inkább kivárnak a leépítésekkel, mert tartanak attól, hogy ha bővülésre kerül sor, nehéz és költséges lesz új munkaerőt találni és felvenni. A munkanélküliségi ráta jelenleg 4,2%-os, amely némi növekedést mutat, de továbbra is alacsonynak tekinthető. A 3-3,5%-os ráta az a szint, amely gyakorlatilag a dolgozni nem szándékozó embereket jelenti, vagy azokat, akik nem regisztrálják magukat álláskeresőként. A mostani arány azonban még mindig nagyon alacsonynak számít, és egy stabil, feszes munkaerőpiacot tükröz.

Beruházások: a bővülés szándéka ott van

A kereskedelmi szektorban növekvő beruházási hajlandóság figyelhető meg, a vállalatok 44%-a tervez beruházásokat, ami csak kismértékben marad el a teljes nagyvállalati szektor átlagától, ami 48%. Ez azt mutatja, hogy a bizalom és a bővülési szándék jelen van a piacon, de a döntéseket gyakran kivárás és állami beavatkozások iránti várakozás késleltetik.

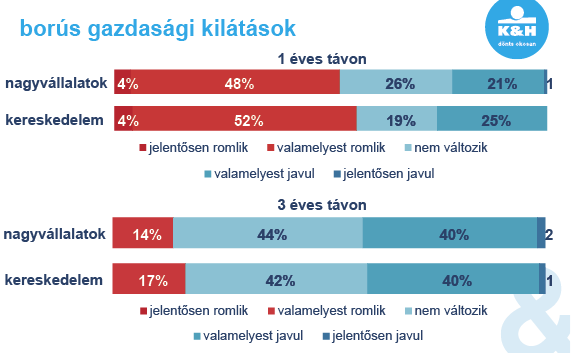

A gazdasági kilátások tekintetében azonban a kereskedelmi szektor pesszimistább a nagyvállalati átlagnál, mind egyéves, mind hároméves időtávon. A felmérésben a válaszadók jelentős része (56%) úgy gondolja, hogy romlanak a körülmények, míg csak negyedük számít javulásra az elkövetkező egy évben. Hároméves távlatban a kép kissé pozitívabb, de a romló gazdasági várakozások erősebben jelen vannak a szektor cégeinél, mint a teljes nagyvállalati átlag. Ez a vállalatvezetők óvatos, szubjektív megítélésének is köszönhető, akik inkább pesszimistán állnak hozzá a jövőhöz.

A kormányzati várakozásokkal kapcsolatban valamelyest pozitívabb a kép a kereskedelmi cégek között, mint a nagyvállalatok megítélésében. A felmérés szerint a kormány gazdaságpolitikájának hatása és a közterhek várható változása szorosan összefügg: azok a cégek, amelyek negatívan látják a gazdaságpolitika hatását, általában a közterhek növekedésére is számítanak. Az állami beavatkozások gyakran gyorsan és kiszámíthatatlanul történtek az elmúlt időszakban, de pozitív példák is megjelentek, mint az adókedvezmények és a családi támogatások. Ezek a támogatások leginkább a kereskedelmi szektorban, különösen az FMCG-ágazatban érezhetők bevételként.

A bankok szerepe kiemelt

A növekedés elérése közös felelősség, amelyben a bankoknak különösen fontos szerepük van. Bodor Tibor hangsúlyozza, hogy a bankok nemcsak finanszírozási lehetőségekkel, hanem tanácsadással és digitális megoldásokkal is támogatják a nagyvállalati és kereskedelmi szektort. A K&H kiemelt szereplőként részt vesz az államilag támogatott konstrukciók finanszírozásában, mint például a Széchenyi Kártya hitelprogramban, a 2024 első félévében aláírt hitelszerződések összesített volumene elérte a 120 Mrd forintot.

A bank hosszú távú célja, hogy innovatív megoldásokkal és zöldtudatos, fenntartható működéssel segítse a cégek versenyképességét. Az ESG-elvárásokra reagálva a fenntarthatóság kulcsfontosságú lesz a jövőben, és azok a vállalatok, amelyek nem alkalmazkodnak ehhez, hátrányba kerülhetnek. A K&H ennek szellemében fejlesztette ki a K&H agrár CO2-kalkulátort a szektor számára, amely több elismerést is nyert. A bank kiemelkedő szereplőként elnyerte a Global Finance díját, valamint Joint Venture Szövetség ökoszisztéma-építés külön díját is a Companies for the Future Award keretében.

A záró kérdés adja magát: melyik három tényező lesz a legnagyobb hatással ön szerint cége profitabilitására a következő tizenkét hónapban? A vállalatok számára az infláció bizonyult a legfontosabb tényezőnek, ami persze különösen a kereskedelmi szektort érintette érzékenyen, mivel nehézségekkel küzdött az áremelkedések érvényesítésében. A beszállítói árak, az árfolyamváltozások és a hazai vevői kereslet is jelentős befolyást gyakorolnak a cégek működésére. Az előrejelzések szerint 2024 végére az infláció körülbelül 4,8%-on alakulhat (bázishatással), 2025-re pedig egy 3,9-4%-os inflációs szintet várnak a makroelemzők, bár az időjárási tényezők tovább növelhetik az árakat. //

Kapcsolódó cikkeink

Egységes bizalmi alapon a nagyvállalati szektor

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

K&H: elérte a plafont az utazási keret

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

K&H: ismét útra kelnek a középkorúak: nő a külföldi utazást tervezők aránya

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

EY: Alapjaiban alakul át az uniós vámrendszer: számos céget érint majd a reform

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Napi 9 liter üzemanyagot is megspórolhat egyetlen futár – így alakítja az üzemanyag-felhasználást az online rendelés

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Szeleteket szerettek

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}