Nielsen IQ: A feltörekvő fogyasztói márkák 2023-as kilátásai nem teljesen borúsak

Sok márka számára volt kihívásokkal teli év 2022. Az inflációs nyomással, az ellátásilánc-problémákkal és a fogyasztói magatartás változásával tarkított környezetben sok minden történt. A NielsenIQ összefoglalója arra igyekszik választ adni, mit jelent ez a feltörekvő márkák 2023-as kilátásai szempontjából.

Sajnos a kereslet tervezése a változó piacon idén kissé bonyolult lesz, de a horizont derűs – vagy legalábbis nem teljesen borús. Sőt, úgy tűnik, hogy a feltörekvő és növekedésben lévő márkák további bővülésére számos lehetőség kínálkozik.

Infláció és megélhetés

A fogyasztás költségei világszerte megnőttek, és az inflációs nyomáshoz igazodó vásárlók ehhez igazítják szokásaikat: egyre többen választják az otthon főzést, kerülik mind tudatosabban a pazarlást, keresik az akciókat, és összességében – a válságra válaszul – kevesebbet vásárolnak, és felelősségteljesebbek az élelmiszer-fogyasztás terén.

A NielsenIQ hazai fogyasztói felmérései szerint az egyértelmű, hogy az elmúlt hónapok során a megkérdezettek jelentős része többet költ az élelmiszer és (háztartási) vegyi áru vásárlására. A többletköltés leginkább a termékek drágulásából eredt a nyár folyamán, amikor még kevésbé volt jellemző az, hogy kevesebbet vásárolnának egy-egy kategóriából. Nyár végétől azonban megfigyelhető, hogy egyre több kategória esetén választanak a magyar fogyasztók a megszokott termékek helyett gazdaságosabb megoldást: kevesebbet veszünk, vagy épp olcsóbb márkákra térünk át annak érdekében, hogy költéseinket visszafogjuk, de legalább szinten tartsuk.

Jól mutatja ezt a NielsenIQ kiskereskedelmi indexe is, mely alapján 2022 második negyedévében még 1%-os mennyiségi növekedés mutatkozott az FMCG-kategóriák eladásában, közel 16%-os átlagos árszínvonal-emelkedés mellett; a harmadik negyedévben pedig a 25%-os árszínvonal-emelkedés már 3%-os mennyiségi csökkenéssel társult. Fontos kiemelni, hogy a kategória- és a termékszintű áremelkedések ettől jelentősen eltérhetnek. Az átlagos árszínvonal-változást nagyban meghatározza a vásárlói szokások átalakulása.

Ezeket a folyamatokat a NielsenIQ havonta vizsgálja fogyasztói kutatásokkal is, ami alapján négy kulcsstratégiát azonosított:

1. Kevesebb vásárlás;

2. Olcsóbb termékek vásárlása;

3. Promóciók nyomon követése;

4. Tudatosság (több tervezés, bevásárlólista-írás, és ehhez egyre inkább tartják is magukat).

Fontos megjegyezni, hogy ezek a reakciók termékkategóriánként egészen eltérőek lehetnek, és különböző arányban is jelentkeznek.

Eszközök a gyártók kezében: zsugorfláció, promóciók felülvizsgálata, választékoptimalizálás

A zsugorfláció a közgazdászok által közel egy évtizeddel ezelőtt megalkotott kifejezés, amely arra a jelenségre utal, amikor a termékek fizikai mérete csökken, miközben áraik vagy változatlanok maradnak, vagy ezzel egy időben nőnek. E módszer alkalmazása az inflációs nyomásra válaszul világszerte egyre inkább elterjedőben van, és mivel a fogyasztók a zsugorflációt az áremelkedésnél kevésbé érzik súlyosnak, nincs kétség afelől, hogy 2023-ban is gyakran találkozunk majd vele.

Sok márka igyekszik az árcsökkentéseket oly módon kezelni, hogy az a nyereséget ne veszélyeztesse, és a készletekre jó hatással legyen. Ezt láthattuk a korai leárazások némelyikénél is, amit a fogyasztók is érzékeltek – globálisan minden harmadik fogyasztó nyilatkozott úgy, hogy az ajánlatok legutóbb némiképp elmaradtak a tipikus Black Friday ajánlatoktól. 2023-ban az akciók-promóciók továbbra is a figyelem középpontjában állhatnak majd annak érdekében, hogy a márkák bevételeinek növekedése ne csökkenjen azáltal, hogy a fogyasztók takarékossági törekvéseire apellálnak.

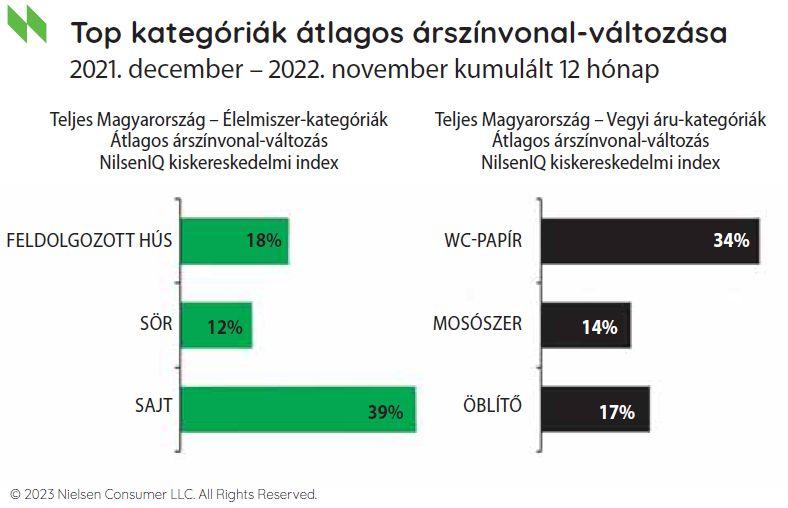

A vásárlói szokások változása Magyarországon ismét előtérbe helyezi a márkák közötti promóciós és árversenyt. A fogyasztói felmérésből jól látszik, hogy aktívan keresik a fogyasztók az olcsóbb lehetőségeket, akár olcsóbb helyettesítő termék vagy promóciók formájában. Ugyanakkor azt láthatjuk, hogy az élelmiszer és vegyi áruk összességét vizsgálva csökkent a promóciós eladások aránya a 2021. októbertől 2022 novemberéig tartó időszakban az előző év azonos időszakához viszonyítva a magyarországi nemzetközi láncok heti elektronikus adatai alapján (NielsenIQ Key Account Index: Tesco, SPAR, INTERSPAR, Auchan, METRO, dm, Rossmann láncok aggregált piaca). A NielsenIQ Key Account Indexe által mért kategóriákat vizsgálva a promóciós értékesítés aránya 45%-ról 41%-ra csökkent a fenti időszakban.

Mindeközben mind az élelmiszer, mind a vegyi áru kategóriákra igaz, hogy a saját márkás termékek értékben továbbra is dinamikusabban növekedtek, mint a gyártói márkásak. Mind az élelmiszer, mind a vegyi áru kategóriákra igaz, hogy a saját márkák valamivel több mint 20%-kal tudtak bővülni, míg a márkázott termékek az élelmiszerek esetében 14, a vegyi áruk körében 15%-kal növekedtek az értékbeli eladásokat tekintve.

A promóciós trendek és a márkák alakulása azonban kategóriánként és időszakonként nagyon eltérő lehet, ami miatt fokozottan érdemes nyomon követni a legfrissebb változásokat.

Fenntarthatóság és termékjellemzők

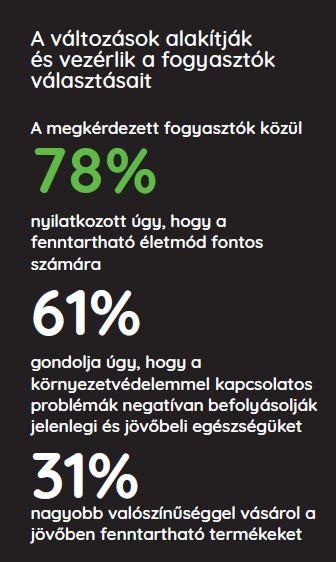

Már jó ideje megfigyelhető a zöld fogyasztás terjedése, de a világjárvány a folyamatot magasabb sebességbe kapcsolta. A fogyasztók elkezdték kerülni azokat a márkákat, amelyek nem, illetve nem úgy tűnik, hogy igazodnak a környezetvédelemmel és más fenntarthatósági kérdésekkel kapcsolatos álláspontjukhoz.

A NielsenIQ 17 országban végzett Global Health and Wellness Study felmérése során az amerikai vásárlók közel 60%-a jelezte, hogy az első intézkedés, amelyet a márkáknak meg kellene tenniük ahhoz, hogy „fenntarthatónak” minősüljenek, az a csomagolásban lévő műanyag mennyiségének csökkentése.

A fogyasztók egyre több figyelmet szentelnek a termékjellemzőknek, ami azt jelenti, hogy a gyártóknak új, nagyobb részletességű feltárásra alkalmas módszerekre van szükségük a teljesítményelemzéshez a csatornákban.

A NielsenIQ által Magyarországon 2021-ben és 2022-ben is elvégzett, fenntarthatósággal kapcsolatos vásárlói viselkedéseket vizsgáló felmérése alapján a megkérdezettek fele állítja, hogy legalább bizonyos termékek esetében megnézi a termékek összetételével, illetve azok származásával kapcsolatos információkat. A hazai fogyasztók több mint háromnegyedének fontos, hogy egy termék fenntartható gazdálkodásból származzon, vagy fenntartható alapanyagokból készüljön. A leginkább igaz ez a zöldség, gyümölcs, hús és tejtermék kategóriákra. A megkérdezettek többsége esetében ez azonban csak alkalmanként nyilvánul meg a gyakorlatban is. Azok aránya, akik rendszeresen fenntartható termékeket vásárolnak a fenti kategóriákban jelenleg 15-16%.

Nő az omnichannel értékesítés

A fogyasztói magatartás már az elmúlt években is viszonylag gyorsan változott, de 2020 és 2022 között eltelt időszakban drasztikus változások következtek be. A fogyasztók kénytelenek voltak alkalmazkodni, ám a mindennapokban nem mondhattak le az FMCG-termékek vásárlásáról, így paradigmát váltva lehetőségként elfogadták a DTC (direct-to-consumer), az online, valamint az omnichannel vásárlást.

Az online vásárlás kényelme ellenére az üzletek látogatása továbbra is jelentős. A hagyományos vásárlás továbbra is vonzó (a 2020-as pandémia-időszak ellenére is), és egyáltalán nem úgy tűnik, mintha a fizikai üzleteknek leáldozóban lenne.

A 2020 óta folyamatosan erősödő online kiskereskedelmi oldalak jó alternatívát nyújtanak a vásárlók számára. A NielsenIQ 2022-es Shopper Trends felmérése alapján a megkérdezettek csaknem egyötöde vásárolt online élelmiszert vagy vegyi árut a megkérdezést megelőző hónap során. A vásárlás célja már nemcsak a nagybevásárlás vagy a nehéz és nagyméretű áruk beszerzése, hanem a mindennapi cikkek megvétele és a hét közbeni „kamrafeltöltő” vásárlások is ide tartoznak.

A NielsenIQ E-commerce Indexe alapján /Tesco, Auchan, INTERSPAR, dm, Rossmann, CBA és Alza (csak vegyi áru), Emag (csak vegyi áru), Kifli (csak vegyi áru), Mall (csak vegyi áru)/, az e-csatorna fontossága jelenleg valamivel több mint 1% a NielsenIQ által vizsgált FMCG kategóriák körében a 2021. december – 2022. november közötti 12 hónapos időszakban, a teljes magyarországi piaccal (offline+online) összevetve. A vegyi áru kategóriák esetében ugyanakkor az e-kereskedelem jelentősége több mint kétszer ekkora. Ez nem meglepő, hiszen a leggyakrabban online vásárolt kategóriák esetében még mindig élen járnak a háztartási papíráruk és a mosáshoz kapcsolódó termékek.

Az omnichannel vásárlás, azaz a termékek kombinált online és hagyományos vásárlása világszerte is évek óta felfelé ível: a NielsenIQ adatai szerint globálisan a vásárlók 86%-a vásárlási szokásaiban ma már ötvözi az online és a bolti vásárlást, és már mindössze 14%-uk vásárol kizárólag fizikai üzletben.

Hogyan lehet megfelelni a több érintkezési pont iránti növekvő igénynek?

A vásárlók beszerzéseiket minden eddiginél többféle módon intézhetik kezdve a hagyományos üzletben vásárlással, a néhány órán vagy egy-két napon belüli kiszállításon át a bolton belüli és a járdaszegélyen való rendelésátvételig. Sokat nyom a latban, hol és hogyan jelennek meg a márkatulajdonosok termékei, hiszen a fogyasztók vásárlás előtt rengeteg termékre rákeresnek és összehasonlításokat végeznek, ami persze nem kis kihívás a kereskedők számára. A nagy pontossággal (és egyre gyakrabban) megtervezett bevásárlólisták és vásárlások pedig az impulzusvásárlások jelentette kísértést is mérsékelik.

A sokcsatornás vásárlói viselkedésbe való betekintés segíthet a márkáknak átlátni, a fogyasztók hol és mikor változtatnak, mi több, további lépéseket tehetnek például az online árképzés vagy promóciók módosításával, illetve a kereskedelmi partner e-kereskedelmi felületének „kirakatában” való kiemelkedőbb pozicionálás elérésével. A márkák proaktívan erősíthetik sokcsatornás értékesítési tevékenységüket.

Fontos omnichannel stratégiák

1. Emelje ki a releváns termékjellemzőket!

Mivel egyre több fogyasztó keres termékeket online, a keresési szokások is jelentősen megváltoztak. Az Egyesült Államokban 2021 óta 163%-kal nőtt a „bio” termékekre történő keresés, a „növényi alapú” keresések száma pedig 148%-kal emelkedett. A „keto” termékek értékesítése 265%-kal nőtt 2019-hez képest, míg a „vegán” termékek eladása 102%-kal bővült ugyanebben az időszakban.

Azok a márkák tehát, amelyek képesek beazonosítani, mely termékjellemzőket érdemes a csomagoláson és a terméklistában feltüntetni, gyakrabban jelennek meg a keresésekben, így nagyobb a valószínűséggel adnak el.

2. Legyen a márkázás következetes!

Csatornától függetlenül a márka az, amelyen keresztül a fogyasztók összekapcsolják a termékeket a gyártóval. Fontos, hogy a márka valamennyi csatornában egységes legyen, ugyanakkor a polcon és az interneten is kitűnjön – különösen a mobilvásárlásnál, ahol a fogyasztók gyorsan görgetnek, így adott termékek könnyen elveszhetnek a kínálatban.

Ha a márka könnyen azonosítható és kitűnik, akkor minden csatornában jobb a helyzete. A NielsenIQ globális adatai szerint a sokcsatornás fogyasztók 60%-a minden számára érdekesnek tűnő dologra rákeres az interneten.

3. Használja a közösségi médiát!

Ahogy a márkák új módokon igyekeznek a vásárlókkal kapcsolatot teremteni, egyre feljebb lép a közösségi média mint e-kereskedelmi csatorna a fontossági listán.

A Dash Hudson és a NielsenIQ nemrégiben készült tanulmánya jelentős összefüggést állapított meg a TikTok szórakoztatásalapú tartalma és a szépségápolási márkák omnichannel értékesítésének növekedése között az Egyesült Államokban. Azok a márkák, amelyek a szórakoztatást tartalomstratégiaként használják fel, 34%-kal gyorsabban növekednek, mint azok, amelyek hagyományos marketingszemlélettel közelítenek a platformhoz.

A siker receptje 2023-ban

A piaci folyamatok megértésén túl a cselekvés módja is számít. A feltörekvő és növekvő márkák egyedülálló helyzetben vannak, mivel sokszor agilisabbak és előremutatóbbak néhány már befutott versenytársuknál. Az alábbiakat szem előtt tartva 2023-ban a növekedés fenntartása nem lehetetlen számukra:

1.Folyamatos bevételmenedzsment

A gyártók számára 2023-ban a kihívás az lesz, hogy a nettó árak növekedését hatékony kereskedelmi promóciókkal egyensúlyozzák ki. A haszonkulcsok védelme és a kereskedelmi költések legkülönfélébb piaci forgatókönyvek szerinti hatékonysága érdekében a bevételmenedzsereknek rendszeresen frissített, az aktuális piaci dinamikát tükröző adatokkal kell felszerelkezniük.

2. Élj az omnichannel adta lehetőséggel!

A mai vásárló sokkal könnyedebben mozog a kiskereskedők és a csatornák között, ami megnehezíti a teljes piac áttekintését és a lehetőségek rangsorolását. Az FMCG-márkáknak érteniük kell vásárlóikat ahhoz, hogy tudják, mire összpontosítsanak annak érdekében, hogy figyelmüket magukra vonják, és részesedjenek a piacból.

Annak alapos ismerete, hogy a fogyasztók márkaváltó magatartása hogyan befolyásolja az értékesítést a csatornákban, segíthet a nagyobb bevételt garantáló stratégiák megválasztásában.

3. Légy hiteles!

A mai vásárlók, különösen a fiatalabb generációk, elvárják, hogy a márkák teljesen őszinték legyenek azzal kapcsolatban, hogy kik is ők valójában. Sok márka úgy próbálja a Z-generációs fogyasztókat megnyerni magának, hogy fiatalosnak és játékosnak mutatkozik, még ha ez nem is illik hozzá, ám ezzel potenciális vásárlókat riaszthat el.

2023-ban maradj őszinte a márka kilétének és fontosságának kommunikációjában. Az átláthatóság hozzájárulhat a márkahűség építéséhez és a márkapozíció szilárd megalapozásához az új évben és azon túl.

4. Az agilitás teljesítményt hoz

Mivel a piac oly sok változáson megy keresztül, a fogyasztói márkáknak az új évben gyorsan és határozottan kell reagálniuk. Ehhez szükség van a választék, a tér, az árképzés és a promóciók hatásának megértésére, majd annak meghatározására, hogy mely kiskereskedők segíthetnek kategóriavezetővé válni és maradni. Ez az agilitás kifizetődő lehet.

A jól teljesítő vállalkozások 57%-kal nagyobb valószínűséggel módosítják hosszú távú stratégiájukat adatok és elemzések hatására, mint társaik. Ez az agilitás hozza meg a várt teljesítményt.

5. Fontosak az adatok és insightok

A hatékony növekedési terv kialakítása nagyban múlik a naprakész és pontos adatokhoz való hozzáférésen és annak megértésén, ezek az FMCG-adatok miként segíthetik a vállalkozás növekedését. Az adatokat a növekedési stratégia minden pontján be kell építeni a döntéshozatalba a fogyasztói kereslet változásaira való időben és intelligensen történő válaszadáshoz.

Elengedhetetlen tehát, hogy mind a gyártók, mind a kereskedők folyamatosan, részleteiben kövessék nyomon a piaci trendeket, ezzel együtt pedig mindig naprakészek legyenek a vásárlói szokások alakulásában is. Így határozható meg legjobban a „nyerő stratégia”, és nyerhetők meg leginkább a vásárlók 2023-ban is. //

A cikk a Trade magazin 2023.2-3. számában olvasható

Kapcsolódó cikkeink

Nagy István: jó minőségű dinnyével indul a magyar dinnyeszezon

A tavalyihoz képest a dinnyeimport mennyisége 51 százalékkal csökkent, ami…

Tovább olvasom >

A biztonság továbbra is a legfontosabb szempont a magyar fogyasztók 83%-ának az online vásárlás során

A biztonság továbbra is a legfontosabb szempont a magyar fogyasztók…

Tovább olvasom >

A kereskedelem tartotta magát a munkáltatói vonzerő terén – A bizonytalan gazdasági helyzet ártott az FMCG megítélésének

A kihívásokkal teli időszakból a Coca-Cola és a MediaMarkt jött…

Tovább olvasom >További cikkeink

Rekordszinten a vállalatvezetők elköteleződése a fenntarthatóság iránt

A K&H fenntarthatósági index legfrissebb adatai szerint a vállalatvezetők hozzáállása…

Tovább olvasom >

Kismértékben emelkedett a FAO élelmiszerár-indexe júniusban a hús, tejtermékek és növényi olajok drágulása miatt

Az ENSZ Élelmezésügyi és Mezőgazdasági Szervezetének (FAO) pénteki jelentése szerint az élelmiszer-alapanyagok…

Tovább olvasom >

Mitől tízszereződhet meg egy-egy bor ára?

Kevesebben vannak világszerte, mint ahány ember járt az űrben, számuk…

Tovább olvasom >

{kind=link}