Nem változtat a GKI az előrejelzésén

A GKI legutóbbi, márciusi részletes előrejelzése mindenekelőtt az idei visszaesés feltételezésében, az inflációcsökkenés lassúbb voltában, továbbá az EU-transzferekhez való hozzáférés valószínűsített késedelmének mértékében tért el a többségi állásponttól. A GKI júniusban nem változtatott gazdasági előrejelzésének fő megállapításain.

A cikk a Trade magazin 2023/8-9. lapszámában olvasható.

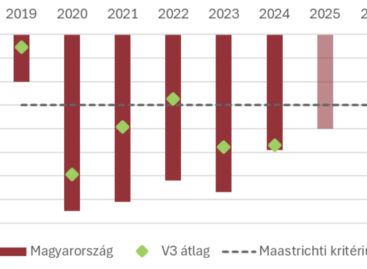

Az intézet továbbra is az idei GDP 0,5%-os visszaesésére számít, sőt az ennél is nagyobb csökkenés veszélyét csak a mezőgazdaságnak a prognosztizáltnál is gyorsabb bővülése akadályozhatja meg.

Nem várnak gyors kilábalást

Magyarországon az üzleti várakozások nem utalnak gyors kilábalásra. Júniusban a szolgáltató bizalmi index 5, az ipari 7, az építőipari és a kereskedelmi pedig egyenesen 38-38 havi mélypontjára süllyedt. A mezőgazdasági GDP viszont a tavalyi brutális visszaesés után a prognosztizáltnál is gyorsabban bővülhet. Az intézet idén már nem számít ipari növekedésre (sőt némi csökkenést is lehetségesnek tart), s 10, illetve 4%-ra emelte az építőipari, illetve a kiskereskedelmi visszaesés várható mértékét.

A GKI 3%-ról 2,5%-ra csökkentette a fogyasztás várható idei visszaesését, mivel az első negyedévben a természetbeni juttatások volumene meglepő mértékben, 4,7%-kal emelkedett. A vásárolt fogyasztás esetében viszont 3,5%-os visszaesésre számít. Az év egészében a Gazdaságkutató 16% körüli keresetemelkedést valószínűsít, de ennél magasabbat is elképzelhetőnek tart a költségvetési szektor minimális működőképességének fenntartása, illetve a megígért béremelések teljesítése, az üzleti szféra prosperáló részében a munkavállalói követelések teljesítése következtében. A 16%-os keresetemelkedés éves átlagban (19%-os infláció esetén) 2,5%-os reálkereset-csökkenést jelentene. 2023 végén azonban már nőhet a keresetek reálértéke. A reáljövedelmek – a magas bázis, például a tavalyi szja-visszatérítések következtében – a reálkereseteknél jelentősebben, 3-3,5%-kal csökkennek.

Az év végére csökkenhet egy számjegyűre az infláció

Az év egészében 19% körüli áremelkedés várható. A magas ütem részben az áthúzódó hatások következménye, például az energiaárak szeptemberig, az üzemanyagárak decemberig emelik az idei árszínvonalat. Ugyanakkor ennek a bázishatásnak a kifutása az előző év azonos időszakához képest gyors árcsökkenést vetít előre. A további havi áremelések legkeményebb akadálya a vásárlóerő csökkenése. Az év végére megvalósulhat az egy számjegyű áremelkedés elérése. A fogyasztói áremelkedésnél magasabb maginfláció, az energiaárak várható emelkedése, a költségvetés nehéz helyzete, az ársapkák megszüntetése, a keresetnövekedés esetleges gyorsulása, s nem utolsósorban a forint jelentős gyengülésének lehetősége azonban fékezheti, sőt meg is akadályozhatja ennek elérését.

A GKI éves átlagban a tavalyihoz hasonló, 390 forint körüli euróval, vagyis az első öthavi 383 és június utolsó előtti hetének 370 forintos árfolyamához képest a második félévben jelentősen gyengülő forinttal számol. A forint idei eddigi erősödésében ugyanis meghatározó szerepe volt a kiugróan magas magyar irányadó kamatnak, ami spekulációs pénzt is vonzott az országba. Bár a forint jól bírta a kamatcsökkentési periódus megkezdését, a folytatódó magyar kamatcsökkentési ciklus ezt a pénzáramlást fokozatosan megfordíthatja. Emellett elúszóban van az a forint erősödéséhez a háttérben igencsak hozzájáruló remény is, hogy hamar sikerül megállapodni az EU-val jelentős összegű, viszonylag gyorsan és ténylegesen felhasználható transzferekről.

Nem hoz sikert a „fárasztásos” módszer

A magyar kormány vonakodva és ellentmondásos módon, az időt húzva és formailag, inkább csak a látszatok szintjén enged a gazdasági és politikai kényszereknek, miközben folyamatos akadékoskodásával, vétófenyegetésével és vétózással egyszerű „bajkeverőként” jelenik meg az EU döntéshozói és közvéleménye előtt. A kormány ettől a „fárasztásos módszertől” feltehetőleg azt reméli, hogy a magyar modell lényegét átmentve juthat hozzá az EU-transzferek jelentős részéhez. Ez eddig nem hozott sikert, hiszen immár a kormányzat megnyilvánulásai is az EU-transzferek nélkülözhetőségéről szólnak.

A GKI idén nem számít érdemi EU-transzfer beérkezésére. Ugyanakkor azt valószínűsíti, hogy előbb-utóbb azért valamiféle megállapodás születni fog az EU-val, melynek végrehajtása ugyan állandó viták tárgya lesz, de azért a transzferek egy részének folyósítása – akár felfüggesztésekkel tarkítva – megtörténik. A tárgyalások megszakadása ugyanis Magyarország számára nem csak veszteségekkel, de súlyos bizalomvesztéssel, s ezzel finanszírozási problémákkal járna. //

Kapcsolódó cikkeink

GKI elemzés: Miért élnek szűkösebben a magyar háztartások, mint bárki más az EU-ban?

Képzeljük el, hogy minden uniós ország lakói egy nagy áruházban…

Tovább olvasom >

GKI Elemzés: Júniusban nem változott a GKI konjunktúra indexe, de tovább csökkent a cégek inflációs várakozása

A GKI Gazdaságkutató Zrt. – az EU támogatásával végzett –…

Tovább olvasom >

GKI Elemzés: Ezért nem fenntartható a 2026-os költségvetés

A Parlament elfogadta a 2026-os „háborúellenes” költségvetést, mely a legtöbb…

Tovább olvasom >További cikkeink

WHO: 50 százalékos drágulást sürgetnek a dohány, az alkohol és a cukros üdítők esetében

A következő tíz évben legalább 50 százalékkal kellene növelni a…

Tovább olvasom >

Gyorsult az euróövezet gazdasági teljesítményének növekedése júniusban

Gyorsult az euróövezet gazdasági teljesítményének növekedése júniusban az S&P Global…

Tovább olvasom >

Így változnak a gyógyszerárak: árkorlátozást vezetett be a kormány

Július 1-jétől életbe lépett a Nemzetgazdasági Minisztérium gyógyszerekre vonatkozó árkorlátozása,…

Tovább olvasom >

{kind=link}