Miénk a világ – na, de mennyi lesz a poggyászpénz?

A sikeres FMCG-stratégia lokalizált, bizalomépítő és értékalapú kommunikációra épül – szögezte le előadásában Turcsán Tünde, a YouGov Shoppper Magyarország ügyvezetője a Business Days 2025 harmadik napján, aki a Háztartáspanel és az ezt kiegészítő extra nagy mintás kérdőíves megkérdezések adatai alapján mutatta be, milyen állapotban vannak a magyar háztartások, mi a véleményük, és mi minden befolyásolja őket vásárláskor.

A cikk a Trade magazin 2025/11. lapszámában olvasható.

Turcsán Tünde

ügyvezető igazgató

YouGov Shopper Magyarország

A COVID lecsengését követően beütött gazdasági válság után eluralkodó pániknak már nyoma sincs, helyette mindenki azt méregeti, hogyan tud ebben a helyzetben lavírozni. A bizonytalanság a napi szintű változások miatt nagyfokú bizalomhiánnyal párosul. A vásárlókat lebénító pénzügyi szorongás minden más témát a háttérbe szorít.

Ebben a helyzetben a vásárlók óvakodnak a túlköltekezéstől, és többrétű megküzdési stratégiát alkalmaznak, az élet minden területén próbálják „megfogni a pénzt”. Ám annak ellenére, hogy az árérzékenység látványos, ha óvatosan is, de elkezdtek a minőség felé orientálódni. Megjött már a vásárlási kedv, szeretnének költeni, de az előbbiek miatt is hiányzik a bátorság hozzá.

Az EU-s átlag kétszeresére rúgó inflációval Magyarország továbbra is az Unió élbolyában van, az ötödik helyen és a magyar háztartások 47%-a úgy érzi, épphogy csak kijön a pénzéből. A vásárlóerő ugyan növekszik, de az európai indexnek még mindig csak a 62%-a.

A napi fogyasztási cikkek forgalma az infláció alatti mértékben, mindössze 3,6%-kal nőtt. A vásárlási gyakoriság stabilnak mondható, és látszik némi „visszarendeződés” a vásárlásonkénti költés tekintetében is: egy picivel tehát többet hagyunk a kasszánál, és nem feltétlenül járunk többet boltba.

Az elmúlt hónapok eseményeinek hatására a promóciós stratégia minden kereskedőnél nagyon megváltozott, aránya az elérhetőség beszűkülése okán nem növekszik. A saját márkák korábbi években látott növekedése egy picit megtorpant, de értékbeli részesedése változatlanul magas, 44-45%. Az ismételten növekvő fogyasztói árak hatása egyértelműen látszik a háztartások költéseiben, egyszerre van jelen a mennyiségi visszafogás és lefelé váltás is a piacon.

Szárnyalnak a drogériák

A diszkontok mellett ez a második olyan csatorna, amely értékalapon piaci részesedést tudott szerezni.

Ez köszönhető részben annak, hogy a drogériákat látogató háztartások aránya megnőtt, de a vásárlásonkénti átlagos költés növekedése terén is – az első helyezett SPAR-tól alig lemaradva – az egyik drogérialánc teljesített a legjobban. E növekedés meglehetősen szignifikáns, a teljes FMCG-piac növekedési arányának duplája, mintegy 7%.

A leglojálisabb vásárlói bázist a Lidl mondhatja magának – vásárlóik a teljes FMCG-költésük 23%-át ebben a láncban költik el –, ez az arány a Lidlben a legmagasabb a magyar piacon. A diszkontot a SPAR és a Penny Market követi e tekintetben a sorban. Ez pedig nagyon fontos a jelen helyzetben, hiszen egy hűséges vásárlói kör könnyebben aktivizálható, egyszerűbb vele kommunikálni, és nagyobb a költési hajlandósága is abban a láncban.

Nagyobb kosarakat töltünk meg

Enyhén, de megnőtt a nagyobb kosarak részaránya – hányaduk jelenleg 33,1%, míg az igazi nagy bevásárlások 5,4%-os részesedéssel bírnak.

Fontos megnéznünk, az eltéréseket az egyes generációk vásárlási szokásaiban. A kosarak méreteinek tekintetében figyelemre méltó a fiatalabb, 40 év alattiak szerepe, akiknél a nagy kosarak aránya az országos 5,4%-kal szemben eléri a 7,5%-ot. A 40 fölöttiek – ahol nagyobb eséllyel magasabb a vidéki háztartások aránya – inkább kisebb kosarakat töltenek meg, és az országos átlaghoz képest kiemelkedő arányban vásárolnak alkalmanként 1–7 kategóriát (top-up), és kosaraikban nagyon nagy a friss élelmiszerek aránya.

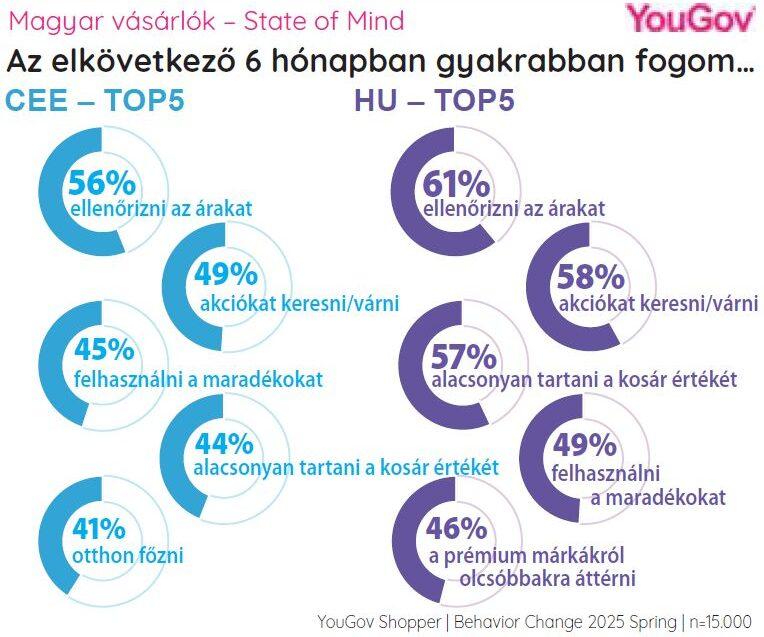

Ebben a kifeszített helyzetben mivel tervezünk lavírozni élelmiszer- és vegyiáru-vásárláskor a következő hat hónapban? Úgy tűnik, a csodafegyver továbbra is az árak szigorú ellenőrzése.

Generációs különbségek

A kereskedők számára nagyon fontos kommunikációs és értékesítési eszközt jelentő saját márkák iránti bizalom bár minden korosztályban magas, a 40 év alattiaknál mégis valamivel alacsonyabb a PL-vásárlások aránya (41%), mint az országos átlag. A különbség főként az élelmiszer kategóriában jelentkezik: a fiatalabbak kevesebb saját márkás élelmiszert vásárolnak, míg a 40 év felettiek ebben is követik az országos trendet.

Az üzletválasztásban is eltérőek a preferenciák: a 40 év alatti fiatalok költései arányaiban magasabbak a Tescóban, a drogériákban és különösen a Lidlben, ahol gyakrabban vásárolnak és többet is költenek. Ezzel szemben a 40 év felettiek nagyobb arányban a piacokat, független kisboltokat és szaküzleteket választják.

Nem enyhül az árérzékenység

Tízből hét háztartás csak azt veszi meg, amit feltétlenül szükséges, 54% tervez élelmiszerre kevesebbet költeni, míg 58% vásárláskor különösen odafigyel az árra, és tízből mintegy nyolcan (77%) pedig keresik az akciós termékeket.

A többség saját bevallása szerint minimalista a fagyasztott élelmiszerek, a müzlik-cereáliák, a személyes higiéniai és a testápolási, de a háztartási papíráru és az alkoholmentes italok kapcsán is, ami azt jelenti, hogy eleve csak a legszükségesebbre költenek. Érdekes gondolatkísérlet azon elmélázni, mit is jelenthet, hogy például az általában erős márkahűséggel jellemezhető személyes higiénia és testápolás nálunk a „minimalizációs lista” harmadik helyén áll, míg az EU-s top5-ben nem szerepelnek.

Van nyitottság

Bár a háztartások közel fele (46%) általában a megszokott termékeket vásárolja, további 45% kategóriától függően nyitott az új termékek kipróbálására, 8% pedig teljesen nyitottnak vallja magát e téren.

A kipróbálási kedv toronymagasan a tejtermékek esetében a legmagasabb (41%), de a friss zöldség-gyümölcs újdonságok irányában is van nyitottság. Annak ellenére, hogy a személyes higiéniai és testápolási termékek kapcsán minimalistának valljuk magunkat, a kíváncsiságunkat könnyen felébreszti egy szembejövő új termék vagy jó ajánlat. Az EU-val szemben mi a kenyér- és pékáru-újdonságokat is jobban fogadjuk – fontos, hogy tudjuk, észrevegyük ezeket az új dolgokat. Hogyan lehet ebben a vásárlóknak leginkább segíteni, ezt is megkérdeztük tőlük, hogy mi az, amire leginkább felfigyelnek:

Ebben szerintük a legtöbbet a polcokon levő feliratok segítenek, második helyen állt a boltban külön az új termékeknek dedikált, kialakított elrendezés, majd a harmadik helyen pedig a termékminták otthoni kipróbálásra.

Legyen kedves a személyzet

A vásárlási élmény szempontjából kifejezetten hangsúlyos tényező a kasszafolyamat: míg az EU-ban ez 25%-ban befolyásolja az elégedettséget, Magyarországon a vásárlók 41%-ánál számít, de a vásárlók értékelik azt is, ha a bolt elrendezése következetes, könnyen eligazodnak, és gyorsan megtalálják a keresett termékeket.

A személyzet viselkedése szintén döntő: a segítőkész, kedves alkalmazottak, akik mosollyal és hozzáértéssel fordulnak a vásárlók felé, jelentősen növelik a lojalitást.

A vásárlók egyre inkább értékelik az üzletláncok által nyújtott digitális szolgáltatásokat is, különösen azokat, amelyek valódi segítséget nyújtanak a mindennapi döntésekben.

Népszerűek a vásárlás után adott kedvezmények, de egyre fontosabbak az olyan új típusú szolgáltatások is, mint az alternatív termékajánlások, élelmiszer-költségtervezési tanácsadás vagy személyre szabott étrendtervek. Ez utóbbiak különösen relevánsak, mivel a magyar háztartások 75%-ában van valamilyen diagnosztizált betegség, ami gyakran speciális étrendet igényel.

Lokalizált stratégia, bizalomépítés és promóciós egyensúly

A mai piaci környezetben tehát már nem működik a „one-size-fits-all” megközelítés. A globalizáció után újra előtérbe kerültek a helyi sajátosságok, így a nemzetközi marketingstratégiákat is az adott ország, régió vagy város igényeihez kell igazítani. A fogyasztók bizalma megcsappant, ezért a márkák feladata, hogy stabilitás és megbízhatóság közvetítésével csábítsa a fogyasztókat újból vásárlásra.

A promóciós stratégiát egyensúlyba kell hozni a minőségre vonatkozó üzenetekkel: nem elég akciózni, az érték és a hitelesség kulcsfontosságú. Mivel pedig az árérzékenység továbbra is meghatározó, a promóciók szerepe megmarad, ahogyan a kereskedelmi márkáké is – ezek pozíciója a jövőben is stabil lesz a fogyasztói döntésekben.

Kapcsolódó cikkeink

Szeleteket szerettek

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Joghurtok az ár hátán

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Élmény az illaton túl

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Zabalapú „feta” nyerte a német Lidl és a ProVeg „sajtinnovációs” versenyét

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

KPMG: Húsvéti boom: a családoknál, a kiskereskedelemben és a csokiiparban is robban a szezon

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}