K&H: recessziós félelmek a nagyvállalatok körében

A cégek várakozásait jelző K&H nagyvállalati növekedési index a harmadik negyedévben változatlanul 0 ponton áll, a makrogazdasági kilátások azonban számottevően romlottak. Rövidtávon a cégek közel fele gazdasági visszaeséssel számol, és komoly aggodalom alakult ki egy esetleges forintgyengüléssel és a közterhek emelkedésével kapcsolatban is. Saját cégük kilátásait illetően csekély mértékű javulásra számítanak, ami elsősorban a magasabb árbevétel-várakozásoknak és a létszámbővítési szándéknak köszönhető.

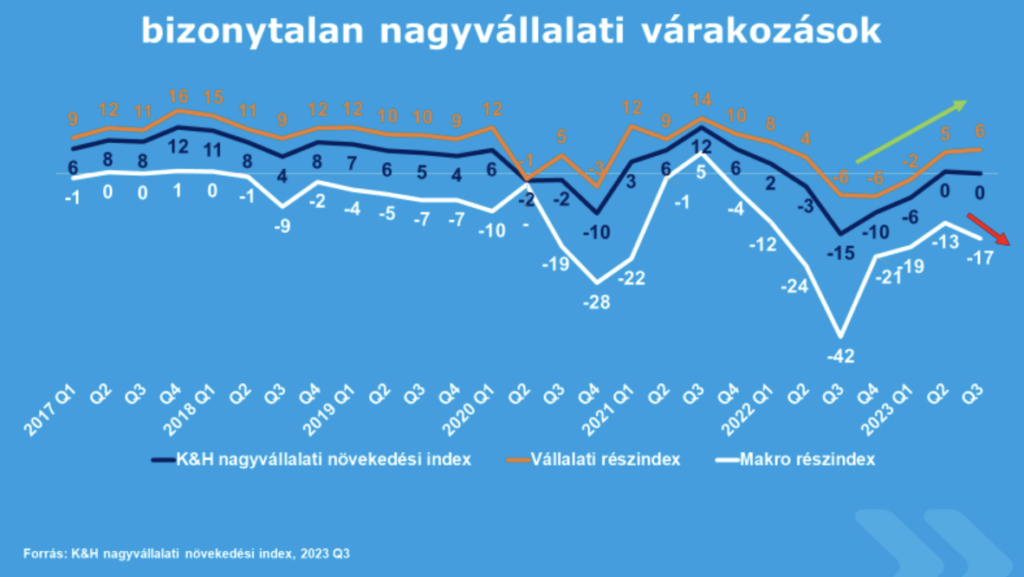

Év végéhez közeledve egyértelműen megtorpant a cégek lendülete. A magyarországi, kétmilliárd forint feletti éves árbevétellel rendelkező cégek következő egy évre vonatkozó várakozásait vizsgáló K&H nagyvállalati növekedési index a harmadik negyedévben ismételten 0 ponton áll.

„2023 második felében már elindultak kedvező folyamatok a gazdaságban, amelyek bizakodásra adtak okot: nagymértékben csökkent az infláció, mérséklődtek a nyersanyagárak és a vállalati hitelpiac is – ugyan lassú dinamikával – növekedésnek indult. A magas kamatkörnyezet és a csökkenő belföldi kereslet azonban továbbra is komoly kihívást okoz a cégeknek, ami a felméréskor még negatív GDP eredményben is megmutatkozott. Mindezek pedig rányomták bélyegüket a vállalatok makrogazdasággal kapcsolatos várakozásaira”

– mondta el Rajna Gábor, a K&H Vállalati divízió vezetője.

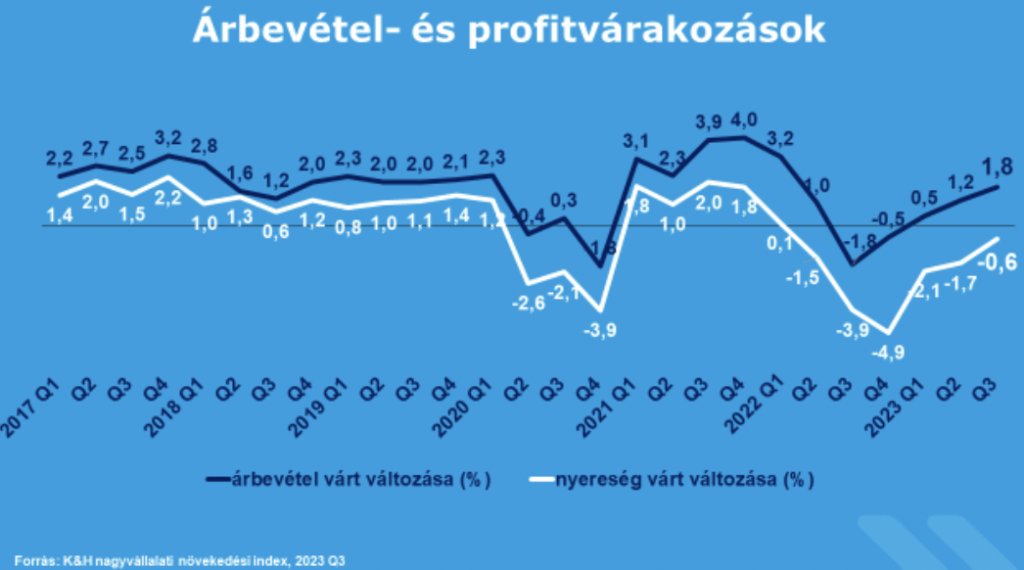

A vállalatok saját helyzetükkel kapcsolatban ennél jóval kedvezőbben látják a helyzetet, ami főként az 1 éve folyamatosan növekvő árbevétel-várakozásokban mutatkozik meg. Jelenleg átlagosan 1,8 százalékkal nagyobb árbevétellel számolnak a cégek a következő egy évben, ezzel a várt árbevétel-növekedés mértéke már közelít a pandémia előtti, átlagosan 2 százalékos értékhez. Az infláció mértékétől azonban továbbra is jelentősen elmaradnak a mostani várakozások, szemben a pandémia előtti időkkel. A javuló trend tavaly év vége óta a profitvárakozásokban is megmutatkozik, azonban továbbra is csökkenő, 0,6 százalékkal alacsonyabb nyereséget várnak a cégek.

A pénzügyi várakozások mellett a foglalkoztatottsági szándékban figyelhető meg számottevő változás: harmadik negyedéve növekszik a munkaerő-kereslet, ezzel a teljes nagyvállalati szektorban 1,7 százalékos létszámbővítés várható a következő egy évben, szemben az előző negyedévi 0,8 százalékkal. Ennek hátterében feltehetően az áll, hogy nehezen találnak megfelelő alkalmazottak a vállalatok, tehát növekvő munkaerőhiánnyal küzdenek.

Erősödő recessziós félelmek

A vállalatok makrogazdasági várakozásai három negyedévnyi javulás után erőteljesen, -13 pontról -17 pontra csökkentek. Ennek oka egyrészt, hogy eltűnt az előző negyedévben tapasztalt hurráoptimizmus a gazdaság következő 3 éven belüli alakulásával kapcsolatban: 65 százalékról 39 százalékra csökkent a gazdaság helyzetében javulást feltételezők aránya, és újra azok vannak többségben, akik szerint nem lesz változás (43%). A gazdaság következő egy évi alakulásával kapcsolatban viszont még mindig azok vannak nagyobb arányban, akik a gazdasági helyzet mérséklődésére számítanak (46%), miközben javulást ennél jóval kevesebben feltételeznek (28%).

Komoly aggodalom alakult ki egy esetleges forintgyengüléssel kapcsolatban is. Jelenleg 10-ből 8 vállalat forintgyengüléssel kalkulál, ami az index történetében a második legmagasabb arány. Ez azt jelenti, hogy a cégvezetők a felméréskor jellemző 368,9-391,6 közötti EUR/HUF árfolyamnál is gyengébb forintra számítanak, ami a cégek 60 százaléka szerint rontani fog a helyzetén.

„A vállalatokban a közterhek esetleges emelkedésével kapcsolatban is komoly félelem alakult ki. Egy negyedév alatt szinte megduplázódott, 14-ről 27 százalékra ugrott a növekvő közterhekkel kalkulálók aránya. Ennél magasabb arány mindössze egyszer fordult elő az index történetében, egy évvel ezelőtt (40%). Mindezek következtében a cégek jövedelmezőségét befolyásoló tényezők közül a jogszabályi környezet (47%), a kormányzati gazdaságpolitika (43%), az infláció (43%) és az adók, járulékok (40%) kerültek az élre. Az év vége felé közeledve tehát a szabályozási oldalt vélik olyan faktornak a vállalatok, amely a következő egy évben érdemben befolyásolhatja eredményességüket. Ennek hátterében az is állhat, hogy ilyenkor jellemzően még nem teljesen ismertek a következő évre vonatkozó változások, ami a bizonytalanságot és nehezebb tervezhetőség érzését erősítheti a cégekben”

– mondta el Rajna Gábor.

„Az infláció várhatón 7 százalék környékére mérséklődhet év végére, míg jövőre nem várható érdemi lassulás, 5-6 százalék között ragadhat be. Európai szinten is megfigyelhető a lassulás, 2024-ben várhatóan 2-3 százalék körül alakulhat a fogyasztói áremelkedés mértéke. Ez azt jelenti, hogy Magyarországon nagyjából 3 százalékos többlet drágulás várható, ami a vállalatokat érzékenyen érintheti. További nehezítő tényező, hogy év/év alapon a szeptemberi 7,3 százalékos kiskereskedelmi forgalom csökkenés nagy meglepetés volt. A tavaly nagy bizonytalanságot okozó energiaár-emelkedés ugyan mostanra normalizálódott, ennek ellenére úgy tűnik, hogy összességében a jelenlegi kiszámíthatóbb környezetben sem növeli kiadásait a lakosság, így az infláció mellett a szűkülő kereslettel is meg kell birkózniuk a cégeknek a következő hónapokban. A képet árnyalhatja, hogy a KSH legfrisseb adatai szerint a harmadik negyedévben 0,9 százalékkal nőtt az előző negyedévhez képest a magyar GDP. Éves alapon azonban még mindig csökkenésről, szám szerint 0,3 százalékkal kisebb teljesítményről beszélhetünk”

– mondta el Németh Dávid, a K&H vezető elemzője.

Kapcsolódó cikkeink

K&H Elemzői kommentár: Élbolyban a forint

A forint, a lengyel zloty és a cseh korona a…

Tovább olvasom >

K&H: összefogás a fővárossal a klímasemlegesség jegyében

Budapest Főváros és a K&H Bank aláírta azt az együttműködési…

Tovább olvasom >

K&H: anyagi biztonság? nagyon vegyes a kép

A középkorú magyarok 26 százaléka rendelkezik 589 ezer forintos jövedelemmel,…

Tovább olvasom >További cikkeink

WHO: 50 százalékos drágulást sürgetnek a dohány, az alkohol és a cukros üdítők esetében

A következő tíz évben legalább 50 százalékkal kellene növelni a…

Tovább olvasom >

Gyorsult az euróövezet gazdasági teljesítményének növekedése júniusban

Gyorsult az euróövezet gazdasági teljesítményének növekedése júniusban az S&P Global…

Tovább olvasom >

Így változnak a gyógyszerárak: árkorlátozást vezetett be a kormány

Július 1-jétől életbe lépett a Nemzetgazdasági Minisztérium gyógyszerekre vonatkozó árkorlátozása,…

Tovább olvasom >

{kind=link}