Fogyasztás húz, ipar fékez: lesz-e sima leszállás 2026-ban?

„Nincs B opció. A magyar gazdaság növekedési kényszere (és egyéb kilátások 2026-ra)” – ezzel a címmel szállt fel a Business Days második napjának délelőttjén dr. Kozák Ákos, az Egyensúly Intézet társalapítója, gazdaságkutatási igazgatója. Harmincéves repülési naplót lapozott végig, majd „meredek leszállást” jelezve a jelen valósága felé fordult, és 2026-ig felvázolta a landolás menetrendjét.

A cikk a Trade magazin 2025/11. lapszámában olvasható.

Dr. Kozák Ákos

társalapító,

gazdaságkutatási

igazgató

Egyensúly Intézet

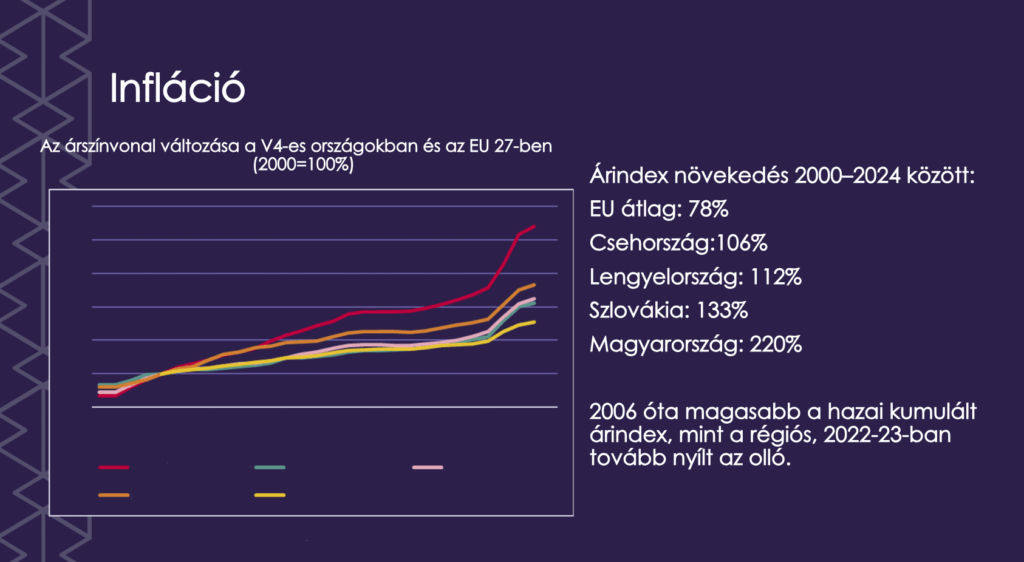

Dr. Kozák Ákos előadását történeti áttekintéssel kezdte: 1992 óta a magyar GDP ugyan megduplázódott, de a visegrádi országokhoz képest lemaradás látszik. A lengyelek 3,5-szeres, a szlovákok háromszoros növekedést értek el, vásárlóerő-paritáson mérve pedig 2024-ben Magyarország az EU-átlag 77%-án állt, miközben Csehország 92, Lengyelország 79, Szlovákia 75%-on. Az infláció tekintetében a hazai teljesítmény kifejezetten gyenge: 2000 és 2024 között 220%-os áremelkedés történt, szemben az EU 78%-os átlagával.

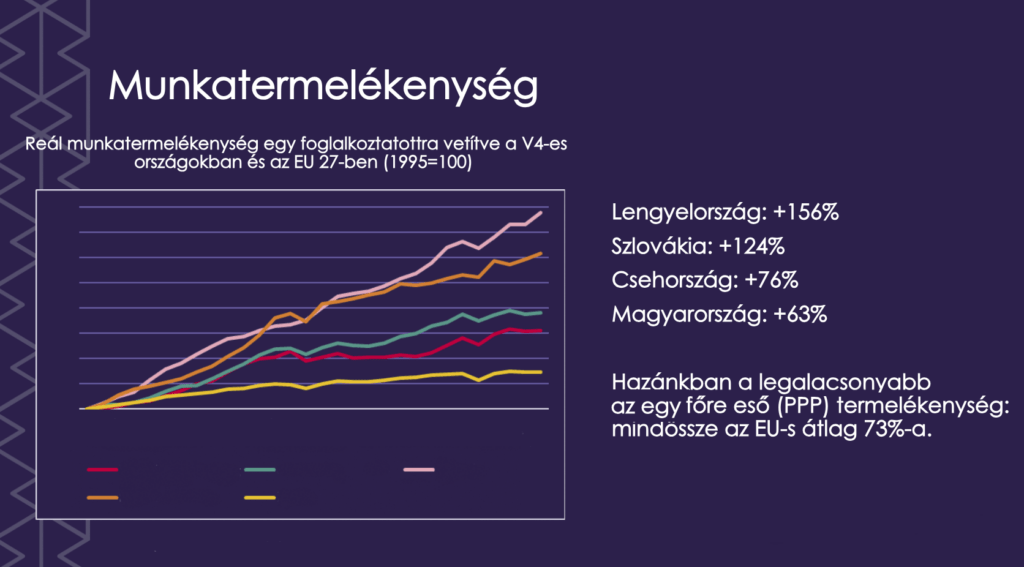

A külföldi működőtőke-beáramlás a 90-es években volt a legerősebb, a 2000-es és 2010-es években mérséklődött, majd a 2020-as évekre ismét kiemelkedővé vált (GDP-arányosan 4,2%), nagyrészt az állami támogatásoknak köszönhetően. A foglalkoztatás 62-ről 78%-ra nőtt, amivel Magyarország a régió élvonalába került, ugyanakkor világossá vált: további tartalék már nincs. A munkatermelékenység eközben csupán 63%-kal emelkedett 1995 óta – ez a legalacsonyabb a visegrádi országok között, és az EU-átlag mindössze 73%-át éri el, ami tartós strukturális problémát jelez.

Jelenkép: meredek landolás

A szakember szerint 2025 második negyedévében a magyar gazdaság „stagnálásközeli” pályán maradt: éves alapon nagyjából +0,2%, negyedévesen +0,4% a dinamika, miközben a növekedést 2024-ben és 2025 első felében érdemben a fogyasztás tartotta életben. Ezzel szemben az ipar a 2022-es csúcs óta két számjegyű visszaesésben van (2025 júniusában év/év mínuszban), ami az exporton is látszik. A beruházások 2022 óta folyamatosan gyengülnek: a GDP-arányos ráta a 2022-es kb. 28%-ról 2025-re kb. 22%-ra süllyed; egyszerre estek vissza a költségvetési és a vállalati fejlesztések, miközben a régió többi országában a beruházási szint összességében bővült.

A kiskereskedelmi forgalom 2025 II. negyedévében ugyan kb. 3,3%-kal nőtt éves alapon, de így is kb. 27%-ponttal marad el a válság előtti trendtől; élelmiszerben kb. 14%-pontos, iparcikkben kb. 30%-pontos a lemaradás (az üzemanyagpiac csak speciális intézkedések nyomán tudott időszakosan felpattanni). A lakossági oldal továbbra is óvatos: a megtakarítási ráta uniós viszonylatban kiugróan magas (nagyjából 20%), a fogyasztói bizalom pedig 2022 márciusa óta tartósan az EU-átlag alatt van – mindez fékezi a tartósabb kereslet-helyreállást és a vállalati beruházási kedvet.

2000–2024 között Magyarországon nőtt leginkább az árszint a V4-ben: +220%, miközben az EU27 átlaga +78% (CZ +106%, PL +112%, SK +133%). A különbség 2006 óta tartós, 2022–23-ban pedig látványosan tovább szélesedett a rés

Infláció és bérek – kettős szorítás

2025 júliusában az infláció 4,3% volt, ami a régiós és uniós átlagnál magasabb. A drágulást főként a háztartási energia és fűtés húzza (év/év +10,9%), emellett az élelmiszerek, a szeszes italok és dohányáruk, valamint a szolgáltatások csoportja adja a felhajtóerőt; a tartós fogyasztási cikkek és a ruházkodás árai közben mérsékelten nőttek. A lakossági inflációs várakozások továbbra is érdemben a tényadatok felett járnak, ami önbeteljesítő mechanizmusokon keresztül – bérnyomás, előrehozott vagy elhalasztott vásárlások – tarthatja fenn a nyomást az árakra.

A bérek 2025 első felében 8–10%-kal emelkedtek, így a reálkeresetek is nőttek. Ugyanakkor a bérdinamika és a termelékenység közötti olló tovább nyílik: 2019 óta a reálbérek ≈+19%, míg az egy főre jutó munkatermelékenység csupán ≈+4% – ez tartós költségnyomást jelent a munkaadóknak és inflációs kockázatot a gazdaság egészének.

Előrejelzés 2026-ra

Az Egyensúly Intézet alappályája szerint csekély (0,3%-os) bővülés várható 2025-ben, 2026-ban pedig +2,4–2,6%. A növekedést döntően a háztartási fogyasztás adja; a beruházások 2026-tól mérsékelten járulnak hozzá, a külkereskedelmi egyenleg pozitív hatása kifut. Az inflációs pálya 2025-re kb. 4,5%, 2026-ra kb. 4% körüli éves átlagot jelez; felfelé hat az élelmiszer- és energiaárak gyorsulása, a termelői árak és a globális alapanyagok emelkedése, valamint a forint várható gyengülése, míg a mérséklődés irányába hat az alacsony beruházási aktivitás, a visszafogott fogyasztás, a pozitív reálkamat és a túlértékelt reálárfolyam korrekciója.

Az árfolyampálya fokozatos gyengülést vetít előre: 2025-ben kb. 404, 2026-ban kb. 415, 2027-ben kb. 424 HUF/EUR, miközben a jegybank új vezetése nagyobb hangsúlyt helyez az árfolyampolitikára. A munkaerőpiacon 2025-re kb. 4,6% munkanélküliségi ráta szerepel a prognózisban; a fogyasztás közepes ütemű reálnövekedése 2026-tól is kitarthat, míg a beruházási volumen a 2025-ös mélypont után 2026-tól várhatóan már bővülhet az alacsony bázis, a gyorsuló EU-forrásbeáramlás és az FDI (különösen új mobilitásipari kapacitások) miatt.

Munkatermelékenység 1995–2023: Lengyelország +156%, Szlovákia +124%, Csehország +76%, Magyarország +63% – a régiós felzárkózás gyors, de hazánk egy foglalkoztatottra jutó (PPP) termelékenysége csak az EU-átlag 73%-a

Új növekedési modell – „nincs B opció”

A pálya újrakalibrálása egyszerre vállalati és állami feladat. Dr. Kozák Ákos szerint a támogatáspolitika felső korlátját a GDP 1,5%-án kell rögzíteni, és a forrásokat teljesítményhez kell kötni: olyan cégek és projektek jussanak pénzhez, amelyek mérhetően növelik a termelékenységet és a hazai hozzáadott értéket. A kkv-méretugrás kulcsa a fúziók és felvásárlások ösztönzése, valamint a generációváltás szervezett támogatása; a gazdaságpolitikai fókuszt pedig a magyar tulajdonú közép- és nagyvállalatokra érdemes hangolni. A hagyományos feldolgozóipari súly mellé célzottan fel kell építeni a szolgáltatási és kreatív szegmensek erőterét, mert ezek gyorsabban képesek skálázni a tudás- és design-intenzív értékláncokat.

A külföldi tőke bevonzásában a hangsúly a beszállítói-alapú FDI-ösztönzésre tolódik: nagyvállalati adókedvezményekkel érdemes kikötni és bővíteni a hazai beszállítói kapcsolatok mélységét, hogy a bejövő beruházások tartós lokális beágyazottságot és technológiatranszfert hozzanak. Makroszinten ez anticiklikus költségvetést és humántőke-beruházásokat (oktatás, készségek, szociális kapacitások) igényel; pénzpiaci oldalon a vezérelv a stabil forintpolitika, míg az euró bevezetésének kérdése másodlagos – elvégre előbb a bevezetés feltételeit kell teljesíteni. A kívánt eredmény: kevesebb, de célzottabb állami pénz, gyorsuló termelékenységi felzárkózás, mélyebb hazai hozzáadott érték és ellenállóbb növekedési pálya – mert valóban nincs B opció.

Mit, mikor, mivel?

Bármilyen irányba is alakul a politika 2026 áprilisában, a mozgástér szűk: az EU-források beáramlásának ritmusa és az új mobilitásipari kapacitások felfutása jelöli ki a korlátokat. Éppen ezért a haladás mérföldkövei is konkrétak: fiskális fegyelem és beruházási sorrendcsere, a hazai beszállítói hányad kézzelfogható emelése, output-alapú támogatási KPI-ok bekötése, valamint a fogyasztói bizalom és a megtakarítási ráta trendfordulója. A konklúzió világos: 2026-ra a zéróközeli növekedés már nem fér bele; a különbséget a végrehajtás minősége és következetessége fogja adni.

Kapcsolódó cikkeink

GKI: Magas alapkamat, alacsony infláció?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

A Lánchíd Klub vendége volt Vágyi Erik, az NIQ ügyvezetője: Szabályozott árak, óvatos vásárlók

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Tartós hajtóerő a hazai gazdaságnak a Széchenyi Kártya Program

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

KPMG: Húsvéti boom: a családoknál, a kiskereskedelemben és a csokiiparban is robban a szezon

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Romló külkereskedelmi egyenleg: okok és kilátások

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Lubics Szilvia ultrafutó segít az Ultrabalatonnal

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}