FMCG a koronavírus-járvány idején

2020 két dolgot is megmutatott nekünk. Egyfelől azt, hogy szinte egyik napról a másikra a feje tetejére állhat a világ és benne az FMCG-piac, másfelől azt, hogy milyen ellenálló képessége is van ennek a szektornak Magyarországon, amivel a legnagyobb kríziseket is át tudja vészelni. Ez a két legfőbb tanulság, amelyet az idei évre is érdemes „magunkkal vinnünk”.

Vendégszerző: Kovács Gergely ügyfélkapcsolati vezető NielsenIQ

Ahhoz, hogy elképzeljük, hogy milyen év is vár az FMCG-piac szereplőire, tekintsük át, hogy mit hozott 2020. A tavalyi év trendjeit mindenekelőtt természetesen a koronavírus-járvány és az arra adott társadalmi, gazdasági és egyéni, fogyasztói-vásárlói reakciók határozták meg.

Járvány és bizalom

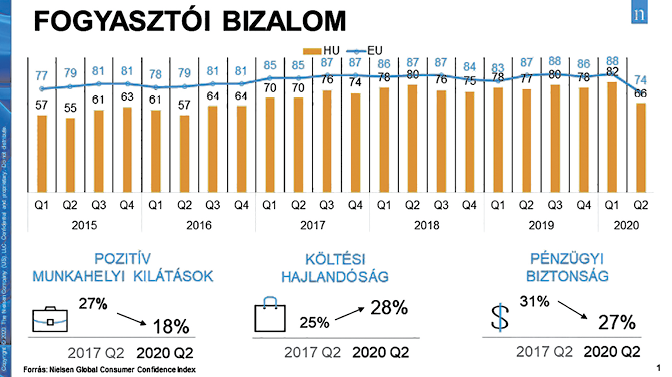

A járvány jelenlegi állásából arra következtethetünk, hogy a vírushelyzet még hosszú hónapokig velünk marad. A járvány legsúlyosabb öröksége, hogy az egész világon zuhant a fogyasztók optimizmusa. A magyar fogyasztói bizalmi index is, az európai átlaghoz hasonlóan, 2020 közepére drasztikus mértékben csökkent 82 pontról 66-ra (200-as skálán mérve). Legjelentősebb mértékben a munkahelyi kilátásokra volt negatív hatással a járvány, de saját pénzügyi biztonságukat is kevésbé kedvezőnek értékelték a magyar fogyasztók, és a költési szándékuk is alábbhagyott.

Az elhúzódó kilábalás következtében a fogyasztók pesszimistább attitűdje itt marad velünk 2021-ben is. Jó hír ugyanakkor az FMCG-piac szereplői számára, hogy a fogyasztók vásárlási kedve csökkent a legkevésbé: a bizalmi index három összetevője közül most ez a mutató áll a legjobban, továbbra is a fogyasztók közel 30%-a jónak vagy kiválónak tartja az időszakot a vásárlásra. Később látni fogjuk, az FMCG-piac eladásain látszik is mindez. A legfőbb aggályainkat tekintve a gazdaság – az egészséget megelőzve – az első helyre lépett, ugyanakkor a munkahely és a növekvő élelmiszerárak okozta aggodalom is fokozódott.

Az FMCG tartja magát

2020-nak stabil gazdasági környezetben vágtunk neki. A vírus hazai megjelenése és a lezárások februári hírére pánikszerű járványkamra-feltöltés indult be a piacon. Egyes márciusi hetekben az 50%-ot is megközelítette az eladások növekedése, míg az online forgalma 2-3-szorosára duzzadt. A tranzakciók száma bezuhant, míg a kosárértékek megnövekedtek. Utóbbi trend tartósnak bizonyult, és minden bizonnyal még idén is kitart: A Nielsen által ebből a szempontból mért hiper-, szupermarket- és drogériapiacon a kosarak mérete 25%-kal nőtt az egész év tekintetében, míg a vásárlások száma 15%-kal csökkent.

Szinte bizonyos, hogy a piac szereplőinek 2021 folyamán továbbra is ezekre a tranzakciós és kosárméretszintekre kell tervezniük.

A fogyasztó fogyaszt – csak máshogy

A fogyasztási szokásainkat ugyanakkor nagymértékben újrarajzolta a pandémia. A horecaszektor súlyos visszaszorulásával és az otthon töltött idő megnövekedésével egyre népszerűbbé vált az otthoni főzés, valamint a járvány okozta fokozott egészségvédelem miatt megváltoztak a háztartási és higiéniai, valamint egészségvédelmi (OTC) szokások is. Mindez azt eredményezte, hogy a – korábban értékbeli trendben sereghajtó – alapvető élelmiszerek, úgymint az élesztő, a liszt, az olaj, a sűrített paradicsom, a fagyasztott termékek és készételek kiugró, két számjegyű növekedést értek el.

A fokozott takarítás és fertőtlenítés, illetve a pánikszerű járványkamra-feltöltés a vegyi áruk piacát is felrázta. A folyékony szappan, a szájvíz, a törlőkendő vagy az arcmaszkok sosem látott eladási számokat mutattak, csakúgy, mint az OTC-kategóriák, ugyanakkor voltak olyan termékek, amelyek a korlátozott élet miatt nem hozták a megszokott teljesítményt. Ilyen volt pl. a dekorkozmetika, a parfüm, a hajlakk és zselé kategóriák, vagy az élelmiszerek között az üdítők és az ásványvíz. A luxus- és élvezeti cikkek vásárlása is háttérbe szorult.

A piac szereplői az elmúlt hónapokban már minden bizonnyal kezdtek hozzászokni: az innovációs és marketingtevékenységeket e megváltozott preferenciákhoz kell igazítani. A vásárlások céltermékeinek köre változhat, a fent említett kategóriák nagyobb értékben kerülnek a kosarakba. Például az elsősorban személyes higiéniai termékekre fókuszáló drogériákban is több tisztítószert, háztartási vegyi árut fogunk a kosarunkba tenni, már látjuk, nem csak rövid távon.

A fogyasztói attitűdök tekintetében a leglátványosabb változás, hogy kevesebb boltot látogatunk, mint korábban (nem csak kevesebbszer), a magyar fogyasztó alapvető elvárásai (vásárlási élmény, megfelelő ár-érték arány és a termékek megtalálhatósága) továbbra is stabilan tartják magukat; az ártudatosság és a promócióérzékenység a jövőben is minden bizonnyal kitart.

Online-boom

2020 kétségtelenül az online éve volt. A leglátványosabb fogyasztói attitűdbeli változás az online felé való megnövekedett nyitottság és az online vásárlások céljában érhető tetten (készletfeltöltés semmint napi igények és promóciós vásárlások; ugyanakkor a jó ár-érték arány fokozottabb előtérbe kerülése az online vásárlás alkalmával is).

Az FMCG-termékek webes vásárlása eddig soha nem látott mértékben ugrott meg. Az online kosarakban egyre gyakrabban jelentek meg a friss termékek is a legjobban növekvő kategóriák között, amelyek eddig egyértelműen a hagyományos vásárlás során fogytak. Bár a teljes FMCG-forgalmat tekintve az online csatorna még mindig alacsony részesedéssel bír – a Nielsen által mért, hagyományos bolttal is rendelkező kereskedők online eladásait tartalmazó online indexe szerint az 1%-ot közelíti, vegyi áruban a másfél %-ot meghaladja – 2020 ékes példája, hogy rövid idő alatt milyen fejlődésre képes (közel 80%-os éves növekedéssel), és mennyi kiaknázatlan lehetőséget tartogat. Miután az utóbbi hónapokban valamilyen formában, szinte minden kereskedő megjelent az online térben, a szolgáltatás minősége, valamint a szortiment és a megfelelő ár-érték arány egyre szigorúbb differenciáló tényező lesz. 2021-re vonatkozóan fontos fejlemény, hogy a járványhelyzetben felfutó online vásárlások kosarának összetétele arányaiban még nagyobb mértékben változott és változik, mint a boltbeli vásárlások esetében. A nagyobb fókuszba került kategóriák – tisztítószerek, szárazáruk – mind fontosabbá válnak, csakúgy, mint a korábban alulreprezentált kategóriák, így a húsáru vagy a tejtermékek.

2021 = elhúzódó 2020?

Bizonyos szempontból az év véget sem ért. A járványhelyzet elhúzódásával nagyrészt ott folytatjuk, ahol tavasszal elkezdtük.

Fontos tapasztalat volt ősszel, hogy – csakúgy, mint más országokban – a vírus második hulláma már nem eredményezett pánikvásárlást. Újra tapasztalható volt a tranzakciószámok csökkenése, a kosarak növekedése, valamint az online iránti igény, de mind a fogyasztók, mind a piac szereplői sokkal könnyebben vették ezt az akadályt.

Minden nehézség, a hektikus vásárlási időszakok, elmaradó vagy átrendeződő promóciós időszakok, rapid módon megváltozó vásárlói igények, a felmerülő kereskedői extraköltségek mellett is, a forgalmat tekintve kiváló évet zárt az FMCG-piac. A novemberig látható 9%-os éves növekedés meghaladja a 2019-es 7%-ot. Mindezzel továbbra is kiválóan állunk európai összevetésben is. Emellett azt is előrevetíti, hogy – még a fogyasztók érthető pesszimizmusa mellett is – 2021 hasonlóképpen nehéz, ám jó év lehet a napi fogyasztási termékek piaca számára. //

Kapcsolódó cikkeink

NIQ-leckék a modern trade világából

A volumenszámok egyre inkább kedvezőek, jövő évre mérsékelt növekedés várható.…

Tovább olvasom >

GKI elemzés: Stagnálás közelében a feldolgozóipari munkatermelékenység

A magyar gazdaságfejlesztési stratégia egyik központi eleme a magyar ipar…

Tovább olvasom >

MNB: lassú fordulat előtt a kereskedelmi ingatlanok piaca

A GDP várakozásoktól elmaradó növekedése még nem tudta érdemben támogatni…

Tovább olvasom >További cikkeink

Visszafogott év után erős az ünnepi szezon

Az online vásárlók 74%-a, mintegy 3,1 millió fő készül az…

Tovább olvasom >

A Lidl kiadta 3. fenntarthatósági jelentését

Megjelent a Lidl Magyarország 2022/2023-as üzleti évekre vonatkozó fenntarthatósági jelentése.…

Tovább olvasom >

Régiók harca: ezek a legnépszerűbb ételek a magyarok szerint

Mexikói ételekből az országos átlag ötszöröse fogy Debrecenben, míg Szeged…

Tovább olvasom >

{kind=link}