Felgyorsult a kiskereskedelem konszolidációja Közép- és Délkelet-Európában: a diszkontok és a helyi szereplők növelhetik előnyüket a többi versenytárssal szemben

Európa feltörekvő piacai az elmúlt két évben egyre nagyobb jelentőségre tettek szert a nemzetközi kiskereskedők mérlege szempontjából. A piaci részesedés növekedése azonban a korábbiakkal ellentétben egyre kevésbé a hagyományos kereskedők kiszorításával érhető majd el. A koncentráció a kisebb szereplők célzott felvásárlásával is növekedni fog. A diszkontok költségelőnyüket kihasználva arra kényszerítik a többi szereplőt, hogy azok az árakba invesztáljanak. A termelékenység fokozását célzó kezdeményezésekbe történő beruházások révén tovább nőnek a kiskereskedelmi szereplők között a jövedelmezőségi különbségek, és felgyorsul a piaci konszolidáció.

A figyelem Közép- és Délkelet-Európára irányul

Közép- és Délkelet-Európa (CSEE) egyre nagyobb jelentőséggel bír a nemzetközi élelmiszer-kiskereskedők számára. A múltban az átlagon felüli haszonkulcsok és az alacsony szintű konszolidáció tette a régiót Európa kiskereskedelmi Eldorádójává. Most az utóbbi két évben több piacon látott kétszámjegyű növekedési ütem készteti arra a nemzetközi kiskereskedőket, hogy újból prioritásként kezeljék ezt a régiót. A kontinens legmagasabb inflációs rátái ellenére a térség legnagyobb gazdaságainak nemzeti valutaárfolyamai az elmúlt két évben viszonylag stabilak maradtak.

A cseh korona 2022 eleje óta 1,8%-ot gyengült az euróval szemben, bár 2022 végén az élelmiszer-infláció az országban 25,5%-on tetőzött. Hasonló képet mutat Románia is, ahol a román lej a mai napig mindössze 0,4%-kal értékelődött le, miközben az élelmiszer-infláció egy évvel ezelőtt 22,1%-os csúcsot ért el. A lengyel zloty visszaállt a járvány előtti szintre, és az euróval szemben most 6,1%-kal erősebb, miközben az élelmiszerinfláció egy évvel ezelőtt érte el 21,5%-os maximumát. Egyedül a magyar forint az, amelynek értéke továbbra is csökkenő tendenciát mutat, és jelenleg 8,0%-kal gyengébb, mint az infláció kezdete előtt. Általánosságban elmondható, hogy Közép- és Délkelet-Európa FMCG-piacai a Baltikumtól az Adriáig érezhetően nagyobb súlyt képviselnek az európai élelmiszer-kiskereskedők euró alapú mérlegeiben, mint a világjárvány előtt.

A hagyományos kereskedelem kiszorítása

A jövőben a növekedés azonban a korábbiaknál sokkal nehezebb lesz. A szervezett kiskereskedelem eddig a hagyományos kereskedelemre támaszkodva tudott növekedni, kiszorítva a független kisboltokat. A jelenlegi kétszámjegyű növekedési ütem azonban egyre kisebb üres teret hagynak az egyes országok mindenkori kiskereskedelmi térképén. A brit IGD (Institute of Grocery Distribution) szerint a régió legnagyobb gazdaságában, Lengyelországban a hagyományos értékesítési csatorna 2026-ban már csak 15,6%-át adja majd a teljes FMCG-értékesítésnek szemben a 2021-es 25,9%-kal. A második legnagyobb ország, Románia esetében az elemzők szintén 2026-ra a hagyományos csatornák részesedésének 37,9%-ról 31,0%-ra való visszaesését prognosztizálják. A piackutatók módszertana szerint a hagyományos kereskedelmi szegmensben kisebb regionális láncok is szerepelnek. Az, hogy piaci részesedést más szervezett, többségében magas szintű szakértelemmel rendelkező nagy nemzetközi versenytársaktól lehet elhódítani, a versenydinamika kézzelfogható gyorsulását hozza.

Fokozódó polarizáció

A magasabb inflációs ráták nemcsak átlagon felüli értéknövekedést eredményeztek a régió élelmiszerpiacain, de masszív költségnyomást is gyakoroltak a különböző kiskereskedők működési modelljeire. Nem meglepő, hogy a diszkontok és az olyan helyi szereplők a nyertesei a szétzilált ellátási láncoknak és az egekbe szökő költségeknek, amelyek egyetlen országban vannak jelen és egy piaci résre fókuszálnak. A 2022-es magas inflációval jellemezhető évben, amikor is az összes kiskereskedőre vonatkozóan rendelkezésre állnak hivatalos pénzügyi adatok, ez a két szegmens érezhetően az élelmiszer-inflációs ráták feletti arányban növekedhetett. A nagy alapterületű üzleteket működtető hagyományos kiskereskedők viszont a skála alsó végén találják magukat.

Növeli előnyét a diszkont

A helyi mérlegadatok szerint a Jeronimo Martins lengyelországi diszkontformátuma, a Biedronka 2022-ben rugalmas árfolyamon számolva 25,2%-kal 18,1 milliárd euróra növelte nettó bevételét. E trend 2023-ban is folytatódhat, és a vállalat nettó bevétele euróban 22,3%-kal bővülhet. A tíz országban jelen lévő Lidl bevétele 2022-ben 20,6%-kal 23 milliárd euróra nőtt. A német Rewe Group Penny láncának mérlegadatai 22,9%-os plusszal 4,5 milliárd euróra, az Aldi adatai pedig 19,8%-os növekedéssel 2,3 milliárd euróra rúgó nettó bevételt mutatnak (mindkét lánc három országban van jelen).

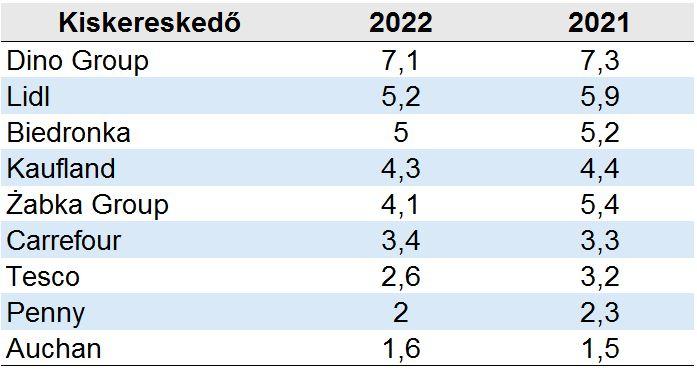

Az egyes diszkontok és helyi szereplők legnagyobb nyereségessége, 2021-2022

Átlagos adózás előtti nyereséghányad* a közép- és délkelet-európai régióban, %-ban kifejezve, 2021-2022

közép- és délkelet-európai régió: Bulgária, Csehország, Horvátország, Magyarország, Litvánia, Moldova, Lengyelország, Románia, Szerbia, Oroszország, Szlovénia, Szlovákia; *nettó nyereséghányad Románia és Szlovákia esetében; **Kaufland CZ 2022=2021

Forrás: A szerző mérlegadatok alapján végzett saját kalkulációi

A helyi szereplők niche-stratégiákat vetnek be

Csak az olyan piaci résekre összpontosító helyi szereplők, amelyek nem állnak közvetlen versenyben a diszkontokkal, tudnak nagyobb fejlődésről beszámolni, mint az olcsó árakat kínáló formátumok. A lengyel hagyományos élelmiszerbolt, a Dino 48,2%-kal 4,2 milliárd euróra, míg a kényelmi piacvezető Żabka 24,1%-kal 3,4 milliárd euróra növelte az értékesítésből származó teljes bevételét. Romániában a vidéki, lakóhelyhez közeli üzletekeet üzemeltető Profi 21,0%-kal 2,5 milliárd euróra növelte bevételét.

Hagyományos kiskereskedők a skála alsó végén

A nagy formátumokat üzemeltető kiskereskedők teljesítményükkel a skála alsó régiójába kerültek: a szegmens élén a Kaufland 12,3 milliárd euróval (+12,1%), a Tesco 5,3 milliárd euróval (+9,7%), az Auchan (Ukrajna nélkül) 7,9 milliárd euróval (+7,4%) és a Carrefour 4,2 milliárd euróval (+5,1%).

A piaci koncentráció motorjai a stratégiai felvásárlások

A piaci konszolidációt a stratégiai felvásárlások növekvő száma is felgyorsítja. A Romániában negyedik legnagyobb élelmiszer-kiskereskedő francia Carrefour tavaly októberben véglegesítette az ország tizedik legynagyobb, nagy alapterületetű láncának, a Corának a felvásárlását. Ezzel egy időben az Ahold Delhaize romániai kiskereskedelmi vállalata, a Mega Image bejelentette, hogy felvásárolja a harmadik legnagyobb kiskereskedőt, a Profit, ami a holland vállalat helyi tevékenységét statisztikailag vezető pozícióba emeli.

Délkelet-Európában is kerülnek le kisebb szereplők a kiskereskedelmi térképről. A szlovén piacvezető Mercator tavaly év végén jelentette be, hogy felvásárolja a piac ötödik legnagyobb szereplőjét, a Tuš szupermarketeket. A többféle formátumot üzemeltető kiskereskedő a múlt év első felében hasonló üzletet kötött a montenegrói Franca szupermarketekkel. A határ túloldalán, Horvátországban a helyi Studenac vásárolt fel az elmúlt két évben fél tucat regionális láncot. Lengyelországban a litván Maxima Group leányvállalata, a Stokrotka szerzett egy tucat regionális üzletet az infláció kezdete óta, de az itt működő diszkontőrök – a Netto és az Aldi – is stratégiai felvásárlások útján történő növekedést fontolgatnak.

Egyre éleződik az árháború

A nyereségesség minden kiskereskedelmi szereplő esetében nyomás alá került. Az árharcra a diszkontok és a helyi szereplők jól felkészültek (lásd a grafikont). A fogyasztók többsége számára még mindig az érték a legfontosabb, így a Lidl, a Biedronka és társai úgy tűnik, arra törekednek, hogy a versenytársakat áraikkal szorítsák ki a piacról. Különösen az egy milliárd eurós adózás előtti bevétellel rendelkező Lidl lendült támadásba és bocsátkozott több országban is frontális árharcba. Lengyelországban, ahol az élen az elmúlt hetekben kiéleződött a Schwarz-diszkont és a Biedronka közötti összecsapás, a kisebb láncok mindkét kiskereskedelmi óriást tisztességtelen versennyel vádolják, és a lengyel versenyhatósághoz, az UOKiK-hoz fordultak.

Csökkent a stratégiai beruházások mozgástere

A töretlen értékközpontúság mögött meghúzódó stratégiai indokok túlmutathatnak a piaci részesedés növelésének nyilvánvaló célján. Minél több pénzt kell a versenytársaknak arra fordítaniuk, hogy az árharcban állják a sarat, annál kisebb költségvetésük marad a hosszú távú stratégiai technológiai beruházásokra. A diszkontok emellett olyan a termelékenységre középtávon ható intézkedések terén is egyre agilisabbak, mint az önkiszolgáló pénztárak és az elektronikus polccímkék, valamint az automatizált rendelés bevezetése. Ezek a kezdeményezések mind hozzájárulnak a közeljövőben a nyereségesség növeléséhez, és tovább fokozzák a vállalatok pénzügyi állóképességét. Az egyenlőtlenség tehát tovább fog nőni.

Kapcsolódó cikkeink

Az ALDI minden üzlete nyitva lesz nagyszombaton

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

A Lidl Magyarország 2025-ben is kiemelkedő sikereket ért el a hazai borágazat támogatásában

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Jelentősen olcsóbb lett a nagybevásárlás: az egy évvel ezelőttinél jóval kedvezőbb áron kapható több mint 900 termék

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

A vegán étlap 80%-át törli a McDonald’s az Egyesült Királyságban

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >RTD-koktél gyártóval bővíti a Molson Coors „sörön túli” portfólióját

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

KSH: februárban 665 millió euró volt a termék-külkereskedelmi többlet, a kivitel volumene 2,3 százalékkal alacsonyabb, a behozatalé 6,7 százalékkal magasabb volt az előző év azonos időszakinál

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}