Az új helyzet a magyar vásárló céltudatosságát, tervezésre törekvését eredményezi

2020 nem volt átlagos év életünkben, így az FMCG világában sem. A GfK részéről Turcsán Tünde üzletágvezető foglalta össze az immár 4000 főt bevonó Háztartáspanel adatai alapján, hogy mi minden alakult át a hazai kiskereskedelemben a világjárvány Magyarországra érkezésének évében. Ennek kapcsán beszél a vásárlók fokozódó árérzékenységéről, az otthon felértékelődő szerepéről, a kereskedelmi márkák erősödéséről, és előrevetíti azt az öt trendet, melyek az idei év folyamatait alapjaiban befolyásolják majd.

Egyre növekvő anyagi kihívások – fokozódó árérzékenység

Vendégszerző:

Turcsán Tünde

FMCG üzletág-igazgató

GfK

A koronavírus-válság rengeteg hozadéka közül az egyik az, hogy a háztartásoknak az utóbbi időben elég komoly anyagi kihívásokkal kell szembenézniük, anyagi helyzetük egyre romlik, ami befolyásolja a vásárlási kedvet, s egyben vásárlási szokásaikat is. Tükröződik ez a GfK 2020 utolsó negyedévében végzett felmérésekor kapott válaszokból is. A kutatók minden országban megkérdezték a háztartásokat arról, hogy szerintük jobb vagy rosszabb az anyagi helyzetük, illetve mire számítanak e tekintetben a következő tizenkét hónapban. Magyarországon a megkérdezettek 38%-a látja sajnos az anyagi helyzetét romlani, és nagyjából ugyanennyien (37%) jelezték, hogy a következő egy évben sem várnak javulást.

Az élelmiszer-vásárlásokat 2020–2021-ben befolyásoló tényezőkről, azok fontosságáról kérdezett a McKinsey nemzetközi felmérésében kiskereskedelmi vállalatvezetőket. A megkérdezettek a legelső helyre sorolták az egyre növekvő árérzékenységet. Hangot adtak véleményüknek, miszerint az egyik fő trend a „lefelé váltás” lesz, illetve sokkal jobban megnézik majd a vásárlók, hogy mire költenek. A második-harmadik helyen az online szektor növekedése áll, illetve az, hogy bár nagyon-nagyon lassan, de visszatérünk a normális kerékvágásba, ám ennek ellenére mindenki az árérzékenység további növekedésére számít.

Erősödő kereskedelmi márkák, elmaradó promóciók

A tavalyi évet havi szinten vizsgálva látszik, hogy mindenhol erős értékbeli növekedés volt jellemző az FMCG-vásárlásokra. Ennek hátterében a megváltozott életvitel, az otthon szerepének felértékelődése húzódik meg: étterem helyett otthon étkeztünk, az iskolai és munkahelyi étkezések is áttevődtek otthonra. A több otthon töltött idő azzal járt, hogy nagyobb mennyiségű napi fogyasztási cikket kellett vásárolnunk a megnövekedett szükséglet fedezésére. Nem csoda, hogy 2020-ban, éves viszonylatban 12,8%-kal nőtt a háztartások élelmiszer- és vegyiáru-költése, és idén év elején is folytatódott ez a trend (januárban 11%-os, februárban pedig közel 3%-os értékbeli növekedés látható). A tavalyi évben a távolságtartás következtében igyekeztünk a vásárlási alkalmak számát minél inkább csökkenteni, és minél több mindent megvásárolni egy-egy alkalommal: 2020-ban a vásárlási gyakoriság csökkent (–5,3%), az egy-egy vásárlás alkalmával kiadott összeg pedig megnőtt (+19,1%) A trend iránya a környező országokban is azonos, csak a mértékében van eltérés.

A kereskedelmi márkák 12,8%-nál is nagyobb mértékben tudtak értékben nőni, éppen ezért a piacrészesedésük tovább erősödött. A promóciók részesedése a forgalomból ugyanakkor csökkent, hiszen azok el-elmaradoztak a vásárlók boltlátogatási idejének lerövidülésével. Mivel a promóciók nagy része impulzvásárlás, így természetszerű, hogy ezek jelentősége némiképp csökkent.

Tovább hasít a diszkont

Immár önmagunkat ismételgetjük, amikor elmondjuk, hogy a diszkontok részesedése tovább erősödött, míg a többi csatorna nagyjából tartani tudta részesedését. Egyedül a hipermarketek részesedése csökkent, aminek oka javarészt a diszkontok támasztotta verseny, illetve a távolabb eső lokációjuk, hiszen a vásárlók inkább a közelebbi kisebb boltokat részesítették előnyben.

Hazánkban vidéken a diszkontok gyakorlatilag egyfajta hipermarket-desztinációvá is váltak: a vásárlók hajlandók nagyobb távolságra utazni és nagyobb kosarakat vásárolni a csatornában, amihez egyebek mellett a versenyképes minőség (néhány éve a frissáru kategóriában is), a vonzó árszint, a bevásárlás rövidebb időigénye (pl. a hipermarketekhez képest) is hozzájárult.

A kereskedelmi márkákat a hipermarketek és kisboltok erősítik

Sokszor, sokakban felmerült már, hogy a kereskedelmi márkák növekedése kizárólag a diszkont csatorna erősödésével áll-e ok-okozati viszonyban. Éppen ezért a GfK megvizsgálta csatornánként, hogy 2021-ben honnan jön a kereskedelmi márkák növekedése. A teljes piac 12,8%-os növekedése mellett a kereskedelmi márkák mintegy 14%-kal tudtak bővülni. Annak ellenére, hogy abszolút értékben a diszkont csatorna fejlődött legerősebben, a saját márkák arányaiban mégis a hipermarketekben erősödtek meg a csatorna fejlődését meghaladó mértékben, illetve a láncos kisboltokban.

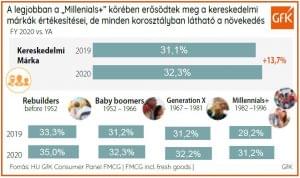

A másik általános feltevés a kereskedelmi márkák szerepének növekedése kapcsán az, hogy valamely kevesebb pénzből gazdálkodó réteg vagy korcsoport speciális vásárlási szokásai fokozzák azt. A kutatók a korosztályos adatokat elemezve azt látják, hogy a fiatalok – az 1982–96 között született „Millenials” – körében nőtt leginkább a kereskedelmi márkák népszerűsége, de minden korcsoportban erősödés figyelhető meg.

Céltudatosság, egyensúly, tervezés… trendek 2021-ben

Életünk átszerveződésével, tevékenységeink otthonra kerülésével új tényezők kerültek előtérbe a fogyasztók jelenlegi és a jövőben várható vásárlási szokásait illetően.

1. Céltudatos, értékvezérelt vásárlások (Purpose)

A fiatalabb generáció immár egyre kevésbé árak, mint inkább értékek mentén hoz vásárlási döntéseket. Nem funkcionális szükségleteket akar kielégíteni a vásárlással, hanem igenis tudatosan, céltudatosan szeretné megvenni azt, amire szüksége van, és tudja is, hogy mi az, amire szüksége van.

2. Láthatóság, felismerhetőség (Findability)

A vásárlók kevesebbet járnak boltba, és amikor elmennek vásárolni, akkor eleve kevesebb időt töltenek ott. Így célzottabban szeretnék keresni és megtalálni az általuk kívánt terméket. Sokan váltottak át online vásárlásra, új fogyasztói szokások kezdtek kialakulni éppen emiatt. Ebben a helyzetben felerősödött a megbízható márkák szerepe, amelyeket a fogyasztók – akik a jelen helyzetben kevésbé próbálnak ki új dolgokat –, jól ismernek. A siker szempontjából ezért kulcsfontosságúvá vált a „könnyű felismerhetőség”.

3. Folyamatos változékonyság, rugalmasság (Fluidity)

Ahogy átalakult az életünk, a folyamatos változékonyság és rugalmasság jellemzi a mindennapjainkat. Mindenhez alkalmazkodnunk kell, átalakult az otthonunk és ez nagyon nagy hatással van mindenféle vásárlási magatartásunkra. Ahogy a tér is képlékennyé vált, az idő is sokkal jobban szétfolyik. Kevésbé tudunk előre tervezni, illetve a korábbinál sokkal rövidebb távra tervezünk, és ezért nagyon fontos, hogy a rugalmasság jellemezze akár a termékkínálatot, vagy éppen a termékek elérhetőségét, a vásárlási időszakokban is.

4. Belső egyensúly, odafigyelés (Balance)

A hétköznapokban nagyon sok minden miatt aggódunk, és a napi szorongást erősíti az is, hogy korlátozva vannak a baráti találkozóink, az otthonunkon kívül eltöltött idő. Talán nem meglepő a természetbe vágyás és a természetességre, egészségre való törekvés, valamint az, hogy az anyagi jólétről a mentális egészségre tevődött át a hangsúly. A „természetes” megkülönböztető termékjellemző lett, mert a vásárló immár nagyon figyel arra, hogy mit vásárol és az miből készült. Nemzetközi viszonylatban a vásárlók 36%-a hajlandó a természetes és egészséges élelmiszerekért, italokért akár többet is fizetni, illetve sokan keresik az alternatív lehetőségeket – gondoljunk csak a növényi alapú húshelyettesítők iránti kereslet felívelésére.

5. Tudatosabb kiadástervezés (Budgeteering)

Világszerte, de különösen Magyarországon jellemző, hogy korlátozottabbá váltak az anyagi lehetőségek, ami a háztartásokat átgondoltabb kiadástervezésre ösztönzi. Az önmagukat egyébként is nagyon tudatosnak tartó magyar fogyasztók/vásárlók most még inkább mérlegelni kényszerülnek: stabil a fogyasztói értékrendünk, és adott esetben nem akarunk ebből alább adni, de sakkoznunk kell az elkölthető összeggel. Az emiatt kialakuló feszültség árérzékenységben csapódik le: a fiatalabbak például gyakrabban nyúlnak a kereskedelmi márkákhoz, és úgy érzik, azok hozzáadott értéket képviselve hiteles alternatívái lehetnek a gyártói márkáknak. //

Kapcsolódó cikkeink

Gyors növekedés előtt áll az online és diszkont élelmiszer-kereskedelem

Az online és diszkont élelmiszer-kereskedelmi csatornák fogják várhatóan a leggyorsabb…

Tovább olvasom >

Fenntartható nem kell, de bio legyen?

Németországban jelentősen visszaesett a fenntartható termékek iránti kereslet, ami új…

Tovább olvasom >

Rekordösszeget spórolnak a német fogyasztók a fenntartható élelmiszereken

Németországban rekordalacsony szintre esett vissza a fenntartható termékek vásárlási hajlandósága.…

Tovább olvasom >További cikkeink

Megjelent a Trade magazin 2024/12-2025/1. száma

A digitális verzió ezúttal is bővített formában, 192 oldalon jelent meg. Alább, a levél alján…

Tovább olvasom >

Visszafogott év után erős az ünnepi szezon

Az online vásárlók 74%-a, mintegy 3,1 millió fő készül az…

Tovább olvasom >

A Lidl kiadta 3. fenntarthatósági jelentését

Megjelent a Lidl Magyarország 2022/2023-as üzleti évekre vonatkozó fenntarthatósági jelentése.…

Tovább olvasom >

{kind=link}