Az e-kereskedelem trendjei 2024

Mi, az NRC-nél évtizedes távlatban látjuk az e-kereskedelmi trendeket (is), hiszen a legnagyobb magyar online kutatócégként szakmai kötelességünk ezt a területet (is) mérni. Éveken, évtizedeken keresztül néztük, ahogy a lakossági online vásárlások és a magyar e-kereskedelem a maga lassan hömpölygő, de egyértelmű irányaiban, trendjeiben kibontakozik. Majd jött a COVID, és felgyorsította a digitalizációs folyamatokat, így az e-kereskedelemre is erősen hatott.

A cikk a Trade magazin 2024/2-3. lapszámában olvasható.

Vendégszerző:

Sági Ferenc

kutatási igazgató

NRC

Mire mi kutatók, megtalálhattuk volna a stabilnak tűnő új irányokat, máris jött a következő jelentős változás, a VÁM2021, ami szintén csavart egyet a hazai e-kereskedelmi trendeken. A gazdasági elemzők által 2018 óta hangoztatott veszély, a hazai gazdaságpolitika következményeként kialakuló rekordinfláció 2022-ben rúgta ránk az ajtót, mindezt megspékelve a háborúval, így érkeztünk meg 2023-ba. Az infláció ugyan csökken, a háború még tart, az e-kereskedelmi trendek pedig továbbra is nyughatatlanul keresik a maguk útját a stabilitás felé, de a stabilitás, a kiszámíthatóság még 2024-ben is kérdésesnek tűnik.

Ugyanakkor még ebben az instabilitásban is látunk az adatainkban néhány olyan trendet, amelyek alapján remélhetőleg helytálló megállapításokat tehetünk 2024 e-kereskedelmi trendjeire vonatkozóan.

1.

Az e-fogyasztói penetráció már nem tud hova nőni, de csökkenni se nagyon. Évek óta 83% körüli értéket mértünk, 2023 elejére ez a szám mindössze szimbolikus csökkenést produkált, jelenleg 82%-on áll, ez mérési hibahatáron belül van. Azaz: válság ide vagy oda, nem vásárolnak KEVESEBBEN online, mint korábban, és 2024-re sem várjuk azt, hogy az online vásárlói penetráció csökkenne.

2.

2022 második felében, a COVID után érezhető volt valami pezsgés, ennek vetett véget az infláció. S bár 2023-ban az egy főre jutó, online vásárlási kosárérték nominálisan nőtt, ha az inflációt is a képbe illesztjük, akkor bizony 2023-ban visszaesést mértünk az e-kereskedelmi szektornak – történelmi pillanat. Az, hogy 2024-ben mi fog történni az iparágban, gazdaságpolitikai kérdés, ha monetáris szigor lesz, akkor az e-kereskedelem reálértéken 2024-ben is tovább zsugorodik, ha viszont keresletélénkítés lesz (ami magában hordozza az infláció magasabb tartományban maradását), akkor elképzelhető a stagnálás vagy akár az enyhe növekedés is az e-kereskedelmi szektor számára 2024-ben.

3.

Az egy főre jutó online vásárlási gyakoriság változatlan, egy átlagos online vásárló évi 12-14 alkalommal vásárol – ez évek óta így van, bár mértünk már magasabb értéket is. Ugyanakkor a nagy átlag alatt szomorú folyamatokat látunk. A magasabb vásárlóerővel rendelkezők évről évre növelik az online vásárlási frekvenciájukat, az alacsonyabb vásárlóerővel rendelkező tömegeknél viszont stagnálást/enyhe csökkenést látunk – így jön ki a viszonylag stabilnak tűnő összkép a vásárlási frekvenciára vonatkozóan.

2023 második felében láttunk azért jeleket arra, hogy az alacsonyabb keresetűek online vásárlási frekvenciája megpróbál visszaerősödni a korábbi évek szintjére, gazdaságpolitikai kérdés, hogy ez a trend tovább tud-e erősödni 2024-ben, ezért ezzel kapcsolatban nem bocsátkoznánk jóslásba.

4.

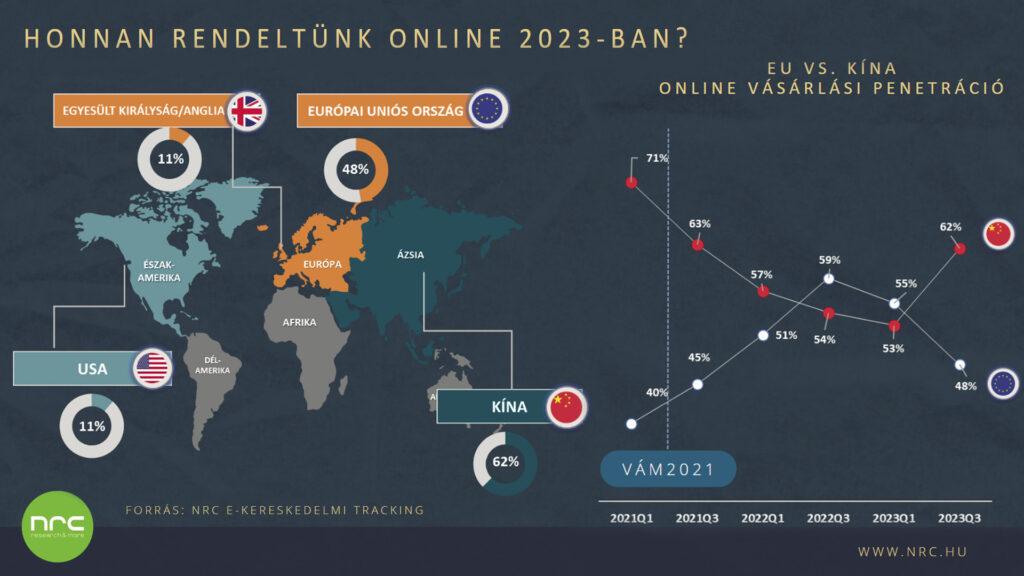

A problémákkal küzdő e-kereskedelmi szektort újra Ázsia és nem az EU-s, és főleg nem a hazai webshopok hajtják Magyarországon, és ez 2024-ben is (szinte) biztosan így marad. Elsőre legyinthetünk erre, hiszen ez mindig is így volt, ki ne rendelt volna már valamilyen kínai webshopból valamit. Ugyanakkor ez egyáltalán nem természetes folyamat, tulajdonképpen az EU protekcionista VÁM2021 kudarcát jelenti. 2021-től egyértelműen látszott, hogy szép lassan csökken itthon (is) a Kínából rendelők aránya, és nőtt az EU-s rendelőké, de 2023 elején megtört a folyamat, míg 2023 év végére újra Kínából (azaz az EU-ba így-úgy beröppenő kínai cégektől) rendeltek többen, mintsem az EU-ból. Semmi nem utal arra, hogy ez az „újonnan kialakuló, amúgy régi trend” megtörne 2024-re.

5.

Az online élelmiszer-vásárlók penetrációja nem bővül érdemben 2024-ben sem. A COVID idején 15-17%-ra állt be az online élelmiszer-vásárlók aránya, ez nem változott azóta sem. Egyszóval, aki a COVID idején „megtanult” online élelmiszert vásárolni, az továbbra is megteszi, de a kör nem bővül. Ezzel együtt a rendkívül magas élelmiszer-infláció miatt a meglévő online élelmiszer-vásárlók vásárlási frekvenciája, valamint a kosárértéke is csökkent, legalábbis reálértéken. 2024-ben az alacsonyabb inflációnak köszönhetően némi élénkülést várunk az online élelmiszer-vásárlási volumenekben, maga a vásárlói penetráció viszont továbbra is 15-17% körül marad majd – hacsak nem jön egy újabb pandémia, ami még tréfának is rossz.

6.

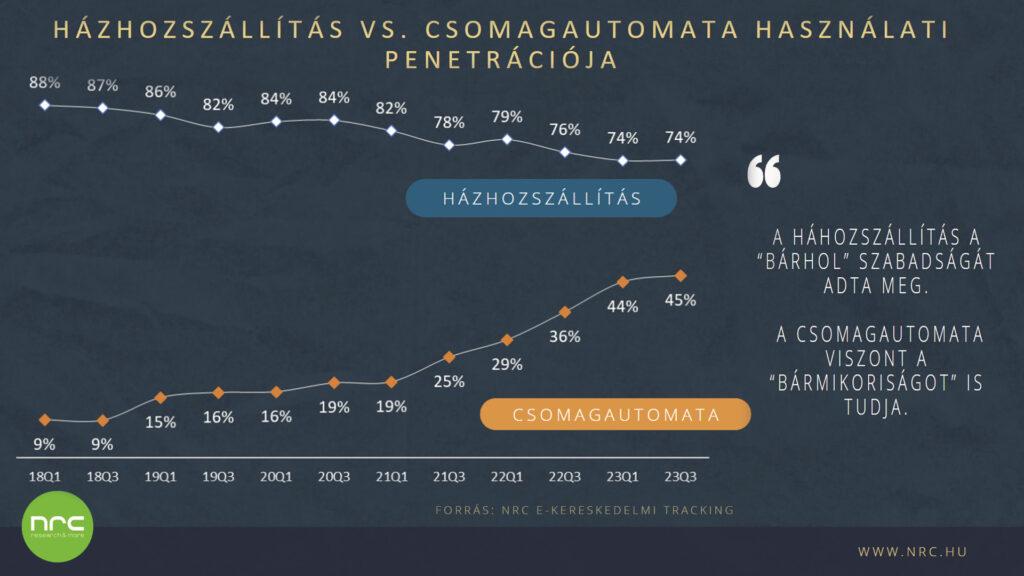

Tavaly is írtuk, és 2024-ben sem lesz másképp: a végfogyasztói logisztikai piac jelentős átalakuláson megy keresztül. A házhozszállítás a COVID alatt még felfutott, a vírushelyzet csillapodásával azonban érezhetően csökkent a népszerűsége, a vezető szerep megtartása mellett.

Ami viszont a csomagautomata-piacon zajlik, egészen elképesztő. Már 2020-ban jeleztük, hogy elindul a nagy sakkjátszma az országban a legfrekventáltabb csomagautomata-helyszínekért, s minden tőkeerős logisztikai cégnek elkerülhetetlenül be kell szállnia a csomagautomata-versenybe. Így is lett. Ma már a lakosság 65%-a számol be arról, hogy lát csomagautomatát lakóhelye közelében, a csomagautomatát használók penetrációja 45%-on áll jelenleg. S bár a használati penetráció növekedésének dinamikája már lassulni látszik, az nem magának a csomagautomatának mint logisztikai megoldásnak, hanem az e-kereskedelmi szektor gyenge teljesítményének köszönhető. Ennek ellenére a csomagautomaták használati penetrációjának további növekedését várjuk 2024-re más átvételi formák, főleg a házhozszállítás rovására.

7.

Új, fenntarthatósági megoldások jönnek a B2C logisztikai piacon, ezek terjedési dinamizmusa még kérdéses. Fenntarthatósági kutatásunkban azt látjuk, hogy az emberek a szelektív hulladékgyűjtésen túl nem igazán találnak eszközöket arra, hogy segítsék a bolygó megmentését, hozzátéve, hogy különösebben nem is törik magukat. Ettől függetlenül az olyan jellegű, zöld logisztikai megoldásokra, mint például a késleltetett kiszállítás (azaz, a logisztikai cégek megvárják, míg egy területről összejön annyi rendelés, hogy egy fuvarral lebonyolítsák azt, csökkentve a kibocsátást) nyitottnak mutatkoznak az online vásárlók egyes termékkategóriák esetében. Ha a fogyasztó úgy érzi, hogy tehet azzal a bolygóért, hogy vár plusz 4-5 napot az eddigiekhez képest egyes termékekre, akkor meg fogja tenni, akár már 2024-ben.

8.

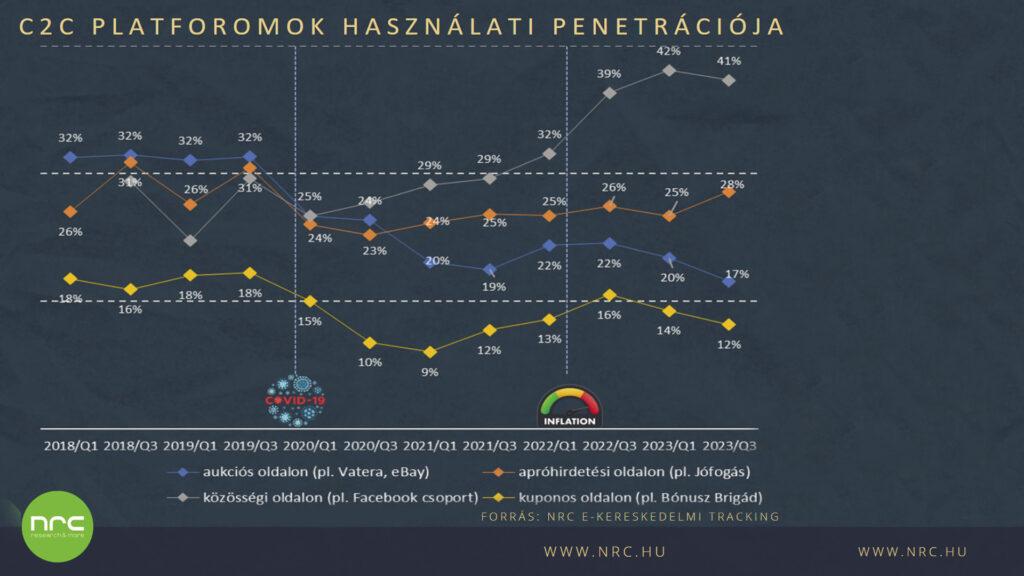

Továbbra is erősödnek az online C2C vásárlási folyamatok. A közösségi oldalakhoz kapcsolódó adásvételek penetrációja (pl. Marketplace) nagyon megerősödött, 2022-ben még az online apróhirdetési oldalak rovására (pl. Jófogás), míg 2023-ban már azokkal karöltve nőttek. S ma már nem „csak” Marketplace, meg Jófogás van, komoly dinamizmussal jelennek meg más szereplők is az online C2C piacon. Bejött pl. a Vinted, s már tavaly, a 2023-as év végén 20% fölötti regisztrálói penetrációt mértünk neki. Ismert tény: válság környékén erősödnek a C2C adásvételek, ez 2024-ben sem lesz másképp, esetleges kormányzati keresletélénkítés ide vagy oda.

9.

2023-ban az online vásárolt termékkategóriák szerkezete is módosult, nehezítve azt, hogy megbecsüljük, mi lesz a 2024-es év online vásárolt sláger-termékkategóriája. Míg pl. a COVID idején az OTC-termékek, műszaki cikkek, valamint a barkácstermékek online vásárlása lódult meg, addig 2023-ban, a recesszió idején szintén az OTC, de kiemelten a kozmetikai termékeké nőtt. Minden más általunk vizsgált termékkategória online vásárlási penetrációja visszaesett az előző évhez viszonyítva. A mai napig vizsgálják azt, hogy vajon az a Leonard Lauder mondás, miszerint az emberek válság idején drágább, nagy értékű termékek helyett a relatíve olcsóbb kozmetikai termékek felé fordulnak, hogy kielégítsék fogyasztói vágyaikat, mi úgy látjuk: Leonard Laudernek igaza van. Ha a gazdasági helyzet nem javul érdemben, 2024 is a non-food FMCG-termékeké lehet az online kereskedelemben, beleértve az OTC-termékeket is.

10.

A lassan már elcsépeltnek tűnő „fogyasztói élmény” még hangsúlyosabb szerepet fog kapni 2024-ben, és ebben az AI (vagy ha úgy tetszik a még fejlettebb algoritmusok) komolyan közre fognak működni. Az hagyján, hogy az online vásárlók fele simán elképzelhetőnek tartja, hogy drónok szállítják ki számukra a közeljövőben a termékeket, de az AR online vásárlási folyamatba való beillesztése (pl. egy kinézett bútort odavetíteni otthonunkban a helyre, ahova szánjuk, vagy felpróbálni egy cipőt a lábunkra a kiterjesztett valóság segítségével), vagy éppen a képalapú termékkeresés is a vásárlók több mint 60-70%-ának tűnik vonzó online vásárlási megoldásnak. 2024-ben az ilyen jellegű „új, online fogyasztói élmények” megjelenését is várjuk.

Ha a fenti becslések nem lőnek félre, akkor könnyű eljutni még egy utolsó megállapításhoz. 2024-ben tovább fog koncentrálódni az online forgalom, vagyis a vásárlók egyre kisebb webshopkörnél költik majd el a pénzüket. 2023-ban vélhetően már amúgy is „tisztult” a piac, a szomszéd segítségével összerakott webshopok egyre nagyobb arányban tűnnek el. 2024-ben még komolyabb tisztulás várható, hiszen azok a hazai webshopok, amelyek nem tudják felvenni a versenyt a külföldi, tőkeerős online áruházak áraival, kínálatával, technológiai felkészültségével, így az általuk nyújtott online fogyasztói élménnyel, sajnos kénytelenek lesznek „kikapcsolni a boltjukat”. //

Kapcsolódó cikkeink

Berobbant a Rossmann az e-kereskedelmi toplistára

Először szerepel a Rossmann a PwC által összeállított 2024-es E-toplistán…

Tovább olvasom >

Omnichannel vagy semmi – Az e-commerce új iránya

„Mintegy 450 ezer magyar 2023-ban úgy vásárolt először a Temun,…

Tovább olvasom >

A biztonság továbbra is a legfontosabb szempont a magyar fogyasztók 83%-ának az online vásárlás során

A biztonság továbbra is a legfontosabb szempont a magyar fogyasztók…

Tovább olvasom >További cikkeink

GKI elemzés: Miért élnek szűkösebben a magyar háztartások, mint bárki más az EU-ban?

Képzeljük el, hogy minden uniós ország lakói egy nagy áruházban…

Tovább olvasom >

KSH: az ipari termelői árak 2025. májusban az előző hónaphoz képest 0,7 százalékkal mérséklődtek, az egy évvel korábbihoz képest átlagosan 6,9 százalékkal növekedtek

2025 májusában az ipari termelői árak átlagosan 6,9 százalékkal meghaladták…

Tovább olvasom >

A fogyasztás húzza a gazdaságot

Az Egyensúly Intézet friss előrejelzése szerint a magyar gazdaság idei…

Tovább olvasom >

{kind=link}