Aprópénztől csörgő zsebek

A tavalyi évhez képest, amikor az életünk a feje tetejére állt, a vásárló „tüskés” és igen érzékeny volt, a kiélezett helyzetben kevésbé racionális döntéseket hoztunk, addig idén már láthatók a változás jelei a piacon. Ezek értékeléséhez igyekezett a CPS GfK-YouGov igazgatója, Turcsán Tünde némi hátteret adni a Trade magazin idei Business Days rendezvényén.

A cikk a Trade magazin 2024/11. lapszámában olvasható.

Turcsán Tünde

ügyvezető igazgató

CPS GfK-YouGov

Magyarországon a fogyasztói bizalom továbbra is az európai mögött kullog. A magyar fogyasztók úgy érzik, éppen csak kijönnek a pénzükből, és csak arra tudnak költeni, ami nagyon fontos, bár a vásárlás visszafogásán némiképp enyhítettek. A diszkontok szárnyalnak, és már a teljes FMCG-forgalom 40%-át ők bonyolítják.

Még mindig megszorító üzemmódban

A vásárlások visszafogása még mindig nagymértékű, bár Európa más országaiban is jellemző, hogy kevesebbet vásárolnak. Magyarországon kicsit még mindig megszorító üzemmódban élünk, így próbálva gazdálkodni havi bevételeinkkel.

Vásárlási döntéseinkben még mindig az ár az elsődleges – 66% vásárláskor különösen odafigyel az árra –, jobban keressük, ami akciós: a háztartások 76%-a aktívan keresi az akciós termékeket, és inkább azokat választja. Emellett igyekszünk csökkenteni az élelmiszer-pazarlást, és alacsonyan tartani a teljes bevásárlás összegét.

Ugyanakkor nagyjából kiegyenlítődött a kereskedelmi márkák és a márkázott termékek választási aránya (50-50%), noha egy hajszálnyival még mindig az előbbiek állnak jobban.

A helyzet összességében továbbra is nehéz, kiélezett annak ellenére is, hogy már látszik egy pozitív elmozdulás.

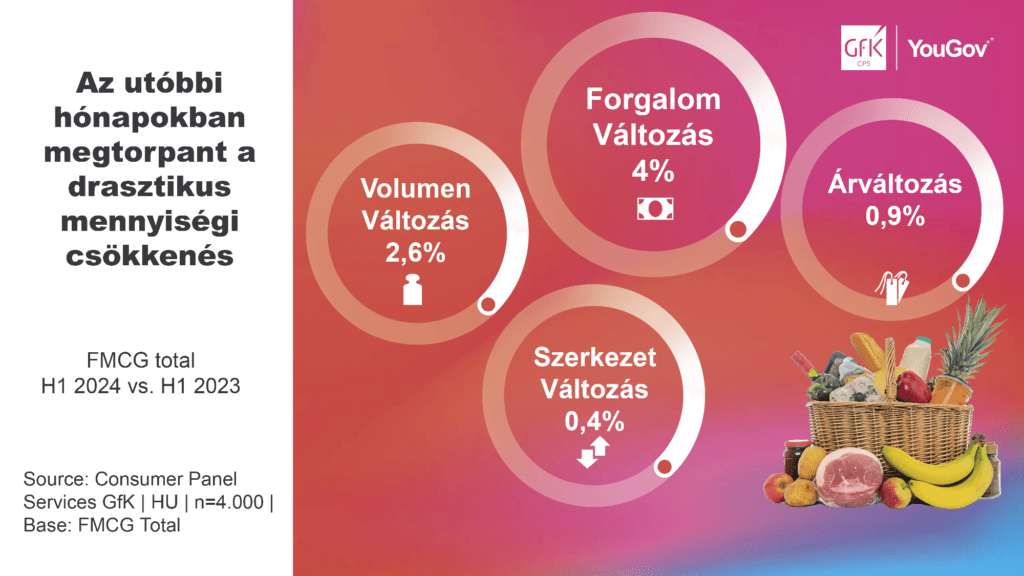

Megtorpant a mennyiségi forgalom drasztikus csökkenése

2024 első felében a forgalom 4%-kal nőtt 2023 január–júniushoz képest. Nem járunk többet vásárolni, és a kosárméret is csupán az inflációval megegyező mértékben nőtt, viszont látszik egy pici pozitív elmozdulás, a forgalom növekedésének 2,6%-a már mennyiségi bővülésből adódik azután, hogy a tavalyi év nagy részében soha nem látott mértékű visszaesés volt a jellemző. A háztartások – családok, idén enyhítettek picit a vásárlások visszafogásán mégis inkább a lefelé váltás volt eddig a jellemzőbb.

A tavalyi, 2023-as év volt az első, amikor egyszerre, ilyen nagy mértékben (+36%) megugrott a promóciós értékesítés, 27%-kal nőtt a kereskedelmi márkák eladása – ez egyébként nem egyedi eset, Európa többi országában is jelentősen nőttek az akciós és saját márkás értékesítések. A promóciók esetében 2024 első félévében a növekedés töretlen – a 4%-os forgalomváltozáshoz képest 2023 első féléve óta 9%-kal nőttek értékben. A kereskedelmi márkáknál ugyanakkor most pici megtorpanás látszik: 2024 első félévében az arányuk a teljes forgalomból jelenleg 36-37% körüli.

Nem veszítettek lendületükből a diszkontok

Tovább diszkontosodunk, méghozzá igen dinamikusan: a teljes élelmiszer- és vegyiáru-forgalomnak már a 40%-a zajlik a három diszkontláncban.

A láncok közül a Lidl áll az első helyen, amely a teljes magyarországi kiskereskedelmi forgalom 21%-át bonyolítja, mi több, forgalom szempontjából is ez a lánc nőtt a legnagyobbat 2024 első félévében a tavalyi év azonos időszakához képest. A német diszkontkereskedő penetrációja a legmagasabb, 83% Magyarországon, vagyis a magyar háztartások 83%-a megfordult a Lidl-ben 2024 első félévében, amely ezzel vezet a Tesco, illetve a fej-fej mellett haladó SPAR, Penny és ALDI előtt.

A kosárméreteket összehasonlítva az első hely az Auchané, ám a második helyen itt is a Lidl áll. A kereskedelem szerkezetét illetően fontos, hogy aki a Lidlbe jár, az sok mindent ott vesz meg, nagy kosarakat vásárol és nagy összegeket hagy a kasszánál.

A közepes és a nagy vásárlói kosarak 35%, illetve 33%-kal a legnagyobb szeletet hasítják ki a teljes forgalomból. A nagy kosarak (egy alkalom során vásárolt kosár összértéke és termékösszetétel) részaránya a diszkontokban a legmagasabb (45%). Nagyon fontos tehát a gyártóknak e csatornában jelen lenni, és az sem mindegy, hogy milyen termékportfólióval.

Promócióvadászok és diszkontváltók

A magyarországi kereskedelem szerkezetéről sokat elárul a vásárlók tipizálása is, amire a nemzetközi ECR-módszertan kiváló lehetőséget ad, akár országok közötti összehasonlításban is. Itthon 7 különböző vásárlói csoportot különböztetünk meg a tényleges vásárlási szokásaik alapján, amelyben jelentős változás is tapasztalható az utóbbi évek változó gazdasági környezetének hatására.

A promócióvadászok – mint azt a nevük is mutatja – igenis vadásznak a promóciókra. Részarányuk ma Magyarországon 15% a korábbi években jellemző 20%-kal szemben. A tény, miszerint ők hasítják ki a második legnagyobb részarányt az FMCG-forgalomból, jól mutatja, hogy a promóciós értékesítés mekkora szerepet játszik a mindennapjainkban.

A diszkontvásárlók csoportja ugyanakkor nem egységes. Van, aki kizárólag diszkontokra fókuszál, mert azokat szereti, és ott kapja meg azt, amire szüksége van. Ezzel szemben a diszkontváltók a három diszkont között váltogatnak. Részarányuk ma már 30% szemben a néhány évvel ezelőtti 14%-kal. Amellett, hogy ők képviselik a legszámosabb vásárlói kört, az FMCG-forgalomból is ők részesednek a legnagyobb, 30%-os részesedéssel – tehát ők az egyik legfontosabb vásárlói szegmens.

Szeretünk vásárolni

Boltba már egy bizonyos értékrenddel, hozzáállással és tervekkel megyünk, és bár egy sor tényező eltéríthet minket eredeti célunktól, az értékrendünk, gondolkodásmódunk nagyon erősen hat a végső termékválasztásra és a vásárlási döntésünkre. Ezért is fontos megismerni részletesen, hogy a vásárlóink számára mik a legfontosabb tényezők, amelyek befolyásolják akár a termék-, akár az üzletválasztásukat. Igen sokféleképpen szegmentálhatjuk, célozhatjuk meg a piacot, de a célcsoportunk részletes feltérképezése elengedhetetlen a sikeres értékesítés szempontjából.

A magyar háztartások 38%-a szeret új termékeket kipróbálni. A fiatal generációknál ez 48%, és az időseknél jóval alacsonyabb. Tízből hét vásárló számára a bevásárlás élvezet annak ellenére is, hogy az anyagilag egyre nagyobb teher. A vásárlók több mint fele (55%) mondta azt, hogy összehasonlítja a különböző márkák termékeit, sőt, rendszeresen használják az internetet is arra, hogy információt gyűjtsenek a termékekről az összehasonlításhoz (39%). A szórólapok is népszerűek: tízből hatan (62%) átnézik azokat. Mindig készítünk bevásárlólistát, amely segít kicsit kordában tartani a döntéseinket. Ugyanakkor elgondolkodtató, hogy a háztartások fele nem lát minőségbeli különbséget egy márkatermék és egy kereskedelmi márkás termék között.

Nem lehet elégszer hangsúlyozni az akciók fontosságát. A vásárlóknak legkedvesebbek sorrendben a végösszegből kapott engedmények (76%), a hűségprogramban elérhető kedvezmények (68%), az 1+1 akció (58%) és a közeli lejáratú termékekre járó kedvezmények (46%).

Még mindig a tévé

A vásárló háztartások 68%-a naponta tévézik, 40% pedig naponta rádiózik. A közösségimédia-használat nagyon elterjedt: a vásárló háztartások 76%-a naponta böngészi a közösségi médiát. A korábbiakkal ellentétben ma már 33% rendszeresen, legalább hetente hallgat podcastot, 52% pedig hetente többször olvas online hírlapot és néz hírcsatornát.

A bizalom viszont még mindig mérsékelt, 48% még mindig kifejezetten kételkedik a reklámok állításaiban. Ez nem újkeletű, mindig újra visszatérő motívum, amit nem lehet figyelmen kívül hagyni a kommunikáció során.

Az a bizonyos „sündisznó”-ként viselkedő vásárló tehát kicsit szelídült és kivár, miközben próbálja beosztani azt a keveset, ami minden hónapban a pénztárcájába kerül. //

Kapcsolódó cikkeink

Mitől lesz jó egy reklám ma?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Az ár kevés, promó és re(in)nováció viszi fel a gépet

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Zabalapú „feta” nyerte a német Lidl és a ProVeg „sajtinnovációs” versenyét

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Szentesen a jövő kertészete épül

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}