Adózatlan pálinkát és cukorcefrét találtak egy nyáregyházi szeszfőzdében

Tizenötmillió forintnál is magasabb összegű bírságra számíthat az a nyáregyházi szeszfőzde, ahol a pénzügyőrök nagyobb mennyiségű, igazolatlan származású gyümölcspálinkára és cukorcefrére bukkantak – közölte a Nemzeti Adó – és Vámhivatal (NAV) sajtó- és kommunikációs főosztálya csütörtökön az MTI-vel.

A NAV közleménye szerint bevetési főigazgatóságuk járőrei a napokban váratlan ellenőrzést végeztek a Pest megyei Nyáregyházán, egy kizárólag bérfőzést végző szeszfőzdében, melynek vezetője úgy nyilatkozott, hogy csak a bevallásán szereplő készlettel rendelkezik.

A pénzügyőrök tételesen átvizsgálták a helyszínt, s a pincében és a raktárakban műanyag kannákban és üveghordókban összesen 633,5 liter ismeretlen eredetű szeszes folyadékot (valószínűleg gyümölcspálinkát), valamint 3600 kilogramm cukorcefrét találtak.

A termékek származását a főzde vezetője nem tudta igazolni, de a pénzügyőrök kiderítették, hogy az adózatlan jövedéki termékek egy részét magánfőzés keretében, másik részét pedig a szeszfőzdében készítették. A más személyek nevére kiállított bérfőzési lapokon szereplő pálinkákat a felelős vezető nem adta ki a bérfőzetőknek, hanem magánál tartotta, hogy aztán lepalackozva értékesítse.

Az adózatlan, igazolatlan származású, 1 millió 447 ezer forint értékű gyümölcspálinkát és cukorcefrét visszaélés jövedékkel bűncselekmény elkövetésének gyanúja miatt lefoglalták, a várható jövedéki bírság összege a 15 millió forintot is meghaladhatja – közölte a NAV.

(MTI)

Kapcsolódó cikkeink

További cikkeink

Lassul a Shein európai növekedése

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

GKI: Magas alapkamat, alacsony infláció?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

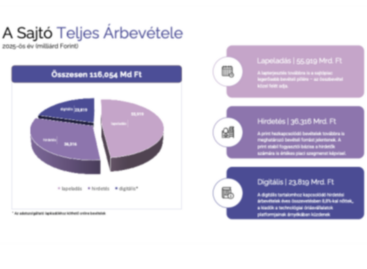

A hazai sajtópiac 2025-ben is megőrizte stabilitását, bár minimális a bővülés reálértéken

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}