A szelektív vásárlás a rendelkezésre álló jövedelem kordában tartásának új módja

A vásárlók 2023-ban rájuk nehezedő financiális nyomás ellensúlyozására bevett gyakorlatai meglehetős sikerrel jártak, hiszen az adatok alapján a 2019–2024-ben összességében kevesebbet költöttek a kiskereskedelemben, mint az azt megelőző időszakokban – állapította meg Andreas Christou a Trade magazin idei Business Days rendezvényén elhangzott előadásában. A szakember szerint a hazai láncok teljesítménye továbbra is dinamikusan fejlődik.

A cikk a Trade magazin 2024/11. lapszámában olvasható.

Andreas Christou

ügyvezető igazgató

RetailZoom

Bár az elmúlt években hullámvasútra „ült” infláció idén – főként a saját márkák árnövekedésének köszönhetően – már némiképp lassulni látszik, a tavalyi év még mindig nem bizonyult vidámnak a kiskereskedelem számára: a vásárlók továbbra is a spórolásra koncentráltak, a darabszámos értékesítés csökkent, és számos, jellemzően független üzlet bezárt a költségek elszállása miatt.

A hazai láncok e környezetben kellően ellenállók tudtak maradni: a volumenalapú értékesítés a visszafogott fogyasztói vásárlások és a boltbezárások ellenére sem csökkent, minek eredményeképpen az év végül viszonylag pozitívan zárult számukra.

Kitart a spórolási kedv

Ez a tavalyi jó széria egyelőre idén sem szakadt meg: az első két negyedév összehasonlításában a hazai láncok értékben 10%-kal, volumenben pedig 3%-kal nőttek. Noha a 2. negyedévben az értékforgalom növekedése már elkezdett mérséklődni (4,2%), a tranzakciószám az első negyedévinél nagyobb arányban bővült. Ebben több tényező játszott közre, de főleg az, hogy a vásárlók már gyakrabban, akár hetente járnak boltba. Ahhoz azonban, hogy az átlagköltés csökkenjen, az kellett, hogy a vásárlók egyre kevesebbet költsenek, vagy egyre olcsóbb termékeket vegyenek a saját márkák választásával, illetve promócióban.

Az idei év egyik fontos jelensége a fogyasztók vásárlási magatartását illetően az, hogy elkezdtek válogatni, szelektíven vásárolni, aminek először a kényelmi termékek estek áldozatául.

Árérzékenyebbek a hűségkártya-birtokosok

A hazai láncoknál az átlagos kosárérték a közel 600 ezer hűségkártya, illetve kb. 230 millió hűségkártyás tranzakció adatai alapján növekszik és az 5000 forintos határhoz közelít. A hűségkártyás vásárlók esetében ugyanez az összeg 17 000 Ft környékén mozog. Ugyanakkor az átlagos kosárérték növekedésekor a hazai láncok teljes forgalmának elég nagy részét adó hűségkártyás vásárlóknál látott kosárérték csökken, minden valószínűség szerint annak okán, hogy a hűségkártyával nem rendelkező – impulz vagy új – vásárlók növelték a kosárértéküket. Nagyon úgy tűnik, hogy azok, akik kiváltották a hűségkártyát, ezt sokszor egy promóciós funkció elérése érdekében tették, azaz, hogy csökkentsék a költségeiket. Megállapítható tehát, hogy a hűségkártyás vásárlók sokkal árérzékenyebbek, és sokkal inkább belenyúlnak a promócióba, míg egy impulzus vásárló kevésbé.

Impresszív a promóciós részarány bővülése

Promóciós részarány tekintetében bár a hazai láncoknak még van hova felzárkózniuk, a fejlődés látványos. Míg a promóciók forgalmi részaránya a modern csatornákban 30-33%-ra tehető, addig a hazai láncokban ez az arány 19,8%, ami egy év alatt 5,8 százalékponttal, azaz 43%-kal bővült.

Ez betudható annak is, hogy a promóciós termékek száma a korábbi havi 890-ről mára 1400 fölé, tehát jelentősen nőtt. Ez még mindig jóval elmarad attól, ami a diszkontokban vagy a szupermarket-hipermarket csatornában jellemző, de nem is biztos, hogy a hazai láncok valaha eljutnak, vagy el kell jutniuk erre a szintre.

A promócióknak köszönhetően a márkás termékek forgalomból való részesedése is jelentősen bővült, ami azt is mutatja, hogy a márkák elkezdtek felépülni azután, hogy az utóbbi 2 évben folyamatosan piacrészt veszítettek a saját márkával szemben.

Lemorzsolódóban a kényelmi kategóriák

A vásárlók elég sok mindent megpróbálnak elengedni a vásárlási szokásaikból, és igyekeznek egyre kevesebb dolgot betenni a kosárba: 2024 1. félévéhez képest július–augusztusban elkezdett a lemorzsolódó, azaz kosárból kikerülő termékek száma drasztikusan emelkedni.

Bár ez nem érint minden kategóriát, de a kényelmi termékeket nagyon. Az üdítőknél látott visszaesés ugyan részben a DRS-nek is köszönhető, mégis látványos a kis kiszerelésű üdítőknél, vizeknél történt visszaesés: az üdítők 2,3%-os növekedésből 5,8%-os csökkenésbe váltottak fél év alatt. Az eddig minden nehézséget sikerrel átvészelő alkoholt is érintette a változás: 10%-ról már csak 2,7%-os a növekedés részaránya. Ez az első időszak, amikor még ugyan nem csökkenő tendenciában van, de már nem olyan erős a növekedés dinamikája, mint volt. A kosárba kerülő élelmiszertermékek száma növekedésnek indult, hiszen ez nem a kényelmi szegmensbe tartozik, a vásárlóknak ezt kell megvenniük.

Nagy meglepetésre ugyanakkor a hazai láncokban 2024-ben elkezdett a vegyi áru jól teljesíteni, és most először két számjegyű ütemben növekedni, ami egyértelműen új vásárlók megjelenését jelenti a csatornában.

Visszatérés a márkás termékekhez

Míg korábban a switching aránya kimagaslóan magas (45%) volt, idén ez 4 százalékponttal 41%-ra mérséklődött. Ez bár nem hangzik túl soknak, de 10%-os csökkenést takar, ami azt sejteti, hogy a fogyasztók kezdenek visszatérni a márkás termékek választásához, és igyekeznek a saját márkás vásárlásaik arányát mérsékelni, illetve vannak olyan külső hatások – sok esetben a márkákat leginkább érintő promóciók –, amelyeknek köszönhetően az eleve csökken.

A saját márka részaránya a hazai láncok forgalmából a 2021-es csekély 6%-ról az idei első félév alapján 24%-ra nőtt.

Az árkedvezmény jó, de nyereményjátékot inkább ne

2024 első félévében először fordult elő, hogy a saját márka csak 20%-kal növekedett, míg a promóció ennél kétszer gyorsabban és erőteljesebben tudott fejlődni. De az is idén történt meg első alkalommal, hogy a saját márka és a brandek egyaránt növekedni tudtak – elsősorban annak köszönhetően, hogy a promóciók részaránya 43%-kal nőtt.

A hazai láncoknál a promóciók közül a harmadik legnépszerűbb a vásárlás végső összegéből levont 10%-os kedvezmény volt, míg a legsikeresebbnek a 30%-os vagy annál nagyobb árkedvezmény bizonyult – az ilyen promócióban vásárolt legalább egy termék bekerült minden második kosárba. A rangsorban a második helyen a hűségkártya végzett, míg a 4. legkedveltebb a szabadidős termékek, illetve a sérült vagy szépséghibás, ezért teljes áron nem értékesíthető termékek promóciója volt. Az 5. helyre az 1+1 promóció került.

A legkevésbé jól teljesítő promóciók között a 4. helyen a sorsolásos – különösen a kisebb értékű – nyereményjáték áll. Az adott összeg elköltése után adott ajándéktermék végzett hátulról a 3. helyen. A 20-30%-kal nagyobb kiszerelés szintén kevéssé teljesített jól, de a promóciós mechanizmusok sorában leghátul a keresztpromóció végzett.

Jól kompenzáltak a fogyasztók

Úgy tűnik tehát, hogy az élelmiszerre korlátozott anyagi forrással rendelkező fogyasztóknak sikerült a nehézségeket jól kompenzálniuk azzal, hogy elkezdtek kivenni termékeket a kosarakból, saját márkákat választottak és vadásztak a promóciókra.

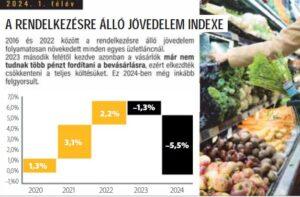

2020-ban 1,3% -kal nőtt a vásárlásra szánt jövedelem. A következő évben ez az összeg 3,1%-kal emelkedett, tehát a két évet összeadva több mint 4%-kal költöttünk többet 2019-hez képest. Ez visszavezethető részben arra, hogy 2020–2021 a bespájzolás éve volt, de arra is, hogy 2022 végén emelkedésnek indultak az árak, aminek az eredménye később látszott meg. A 2022-ben látott 2%-os bővüléssel együtt a három év viszonylatában már a vásárlásra szánt jövedelem közel 7%-os növekedéséről beszélhetünk. 2023, annak is a második vele volt az első, amikor a havi átlagköltés elkezdett csökkenni – először 1,3%-kal, majd 2024-ben 5,5% volt. Ezzel visszatértünk a 2019-es szintre – tehát a vizsgált öt év alatt a fogyasztók nemhogy szinte többet nem, de igazából egy picit kevesebbet is költöttek annak ellenére, hogy az árak akár 50-60-70%-kal is megemelkedtek. //

Kapcsolódó cikkeink

Mindenkinek jut egy szelet

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Mitől lesz jó egy reklám ma?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Az Agrárminisztérium jelentős többletforrással segíti a hungarikumok megőrzését

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

K&H: elérte a plafont az utazási keret

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Húsvéti ittas vezetés: nemcsak a jogosítvány, a biztosítás is elvész

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}