Magazin: A saját márka fellegvára Európa

A PLMA évkönyve, a 2020 International Private Label Yearbook számára készült Nielsen-elemzés szerint a vizsgált 19 országból 14-ben növekedett a privátcímke piaci részesedése Európában. A számok tükrében jól láthatók a saját márkás termékek legfrissebb trendjei.

Szerző: Kátai Ildikó

![]()

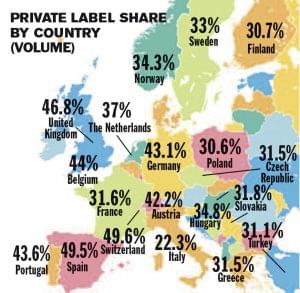

A Nielsen által vizsgált országokban, egy kivételével mindben, a kereskedők saját márkás termékeinek aránya meghaladta a 30%-ot. A legnagyobb európai piacok – az Egyesült Királyság és Németország – esetén pedig stabilan 40% fölött marad ez az arány. Franciaországban már minden harmadik megvásárolt árucikk saját márkás. Olaszországban az eddigi legnagyobb növekedést tapasztalták (több mint 2% pont) a piackutatók.

A legnagyobb emelkedést Hollandiában mérték, ahol 7 ponttal, immár 37%-ra növekedett a privátcímke aránya. A fejlődés motorját az Aldi jelentette. A közeli Belgiumban pedig a saját márka aránya eléri a 44%-ot.

Spanyolország és Portugália megőrizte hagyományosan erős private label pozícióit. Előbbiben már az eladott fogyasztási cikkek fele saját márkás, utóbbiban pedig 3 pontos növekedéssel már 43%-nál tartanak.

Ausztria kiemelkedik a régióban

Közép-Kelet Európában Ausztriában megőrizte 40%-os részesedését, Lengyelországban, Magyarországon, a Cseh Köztársaságban és Szlovákiában pedig 30% felett van a PL részesedése. Svájcban a forgalom fele saját márkás.

A skandináv országok közül kiemelkedik Norvégia, ahol 2 pontos emelkedést és így 34%-os piacrészt mértek. Svédország elérte a 33%-ot, Finnország pedig 30% fölött zárt.

A mediterrán országokban a saját márka aránya 31% fölött volt Török- és Görögországban egyaránt. Ez a szám azért is jelentős, mert Törökországban 2 pontos emelkedéssel először lépte át a 30%-os határt.

A PLMA (Saját Márkás Termékgyártók Szövetsége) elnöke szerint a számok azt jelzik, hogy a vásárlói döntések során már elsőbbséget élveznek a saját márkás termékek a napicikk-beszerzések esetén. A koronavírus-járvány pedig tovább erősíti ezeknek a termékeknek a pozícióját.

Fényes a PL jövője

– A saját márka jövője olyan fényes, mint a ragyogó nap. Az Egyesült Államokban az elmúlt néhány hónapban az áruházak saját márkás termékeinek óriási növekedése tapasztalható élelmiszer és non-food kategóriákban egyaránt. Sok esetben a saját márkás termékek jobban elérhetőek voltak, mint az A márkák. Összességében, ha az Egyesült Államok minden kiskereskedőjét nézzük, gyakorlatilag a private label a legnagyobb márka – a Nielsen szerint évente mintegy 136 milliárd dollárt tesz ki. Hasonló részesedésnövekedés tapasztalható világszerte. Most a fogyasztók oktatására koncentrálunk, hogy a kiváló saját márkás cikkek minőségét, változatosságát és értékeit megismerjék. Törekszünk arra, hogy akik először vettek saját márkás terméket, továbbra is azt vásárolják. – nyilatkozta exkluzív interjúban lapunknak Peggy Davies, a PLMA új elnöke.

A szervezet a nyár folyamán több virtuális programot szervezett, edukációs és konferencia jellegűeket egyaránt. Október végén a Nyenrode Egyetemmel együttműködésben kerül sor a PLMA Nemzetközi Tanácsának Executive Education programjára, a tanterv tervezése már folyamatban van.

A magyar, sajátmárka-szakemberek számára talán legfontosabb eseményt, az amszterdami World of Private Label International Trade Show-t december 2-3-án tartják meg, „Life is good in Private Label” címmel. 2021 első negyedévében Genfben tartják a Nemzetközi Tanács kerekasztal-konferenciáját. Az USA éves találkozót és vezetői konferenciát pedig a floridai Orlandóba tervezik.

PLMA Excellence Awards, a legkiválóbb saját márkák nemzetközi versenye//

A saját márkák piaci helyzetének alakulása

A saját márkás termékek piaci részesedése és a kereskedelem koncentrációja között szoros kapcsolat tapasztalható. Közép- és Kelet-Európa országaiban az elmúlt években fokozatosan nőtt a saját márkás termékek érték alapon számolt súlya az FMCG-piacon belül, ami részben a mélyülő és szélesedő saját márkás kínálattal, részben a nemzetközi szinten megfigyelhető „diszkontosodással” is magyarázható. A COVID-karantén időszakában és ezt követően sem változott meg hazánkban a saját márkás termékek piaci részesedése.

Bakonyi-Kovács

Krisztina

senior product consultant

GfK Consumer Panel

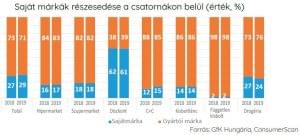

Közép- és Kelet-Európa országait alapul véve közvetlen kapcsolat rajzolódik ki a saját márkás termékek FMCG-piacon mérhető súlya és aközött, hogy a kereskedelem mennyire koncentrálódott az adott országokban. Míg a viszonylag magas saját márkás piacrésszel (23–33%) bíró közép-európai országokban a 10 legnagyobb kereskedelmi lánc együttes FMCG-piacrésze meghaladja a 70%-ot, addig a legkisebb saját márkás részesedéssel jellemezhető Bulgáriában és Oroszországban a „TOP 10” koncentráció 50% alatti.

Közép- és Kelet-Európa országaiban az elmúlt években fokozatosan megfigyelhető a saját márkák előretörése a napi fogyasztási cikkek piacán, ami mögött egyrészt az egyre differenciáltabb kínálat áll (vagyis, a saját márkák között is megjelenik az „olcsó” mellett a minőséget képviselő prémium, vagy akár szuperprémium árszinten kínált termékvonal), illetve a régióban az elmúlt években tapasztalt diszkontosodási folyamat is erősíti ezt a tendenciát. A diszkont csatornán belül a saját márkák részesedése kiemelkedően magas, Magyarországon az elmúlt évben 61%-os volt ez az arány.

Nemzetközi szinten megfigyelhető jelenség, hogy a saját márkák részesedése arányaiban nem nő tovább a diszkont csatornában, sőt, mivel több diszkontlánc is a gyártói márkák kínálatát szélesíti a boltjaiban, még csökkenhet is. Magyarországon 1% ponttal esett vissza 2019-ben az előző évhez képest a saját márkák részesedése a diszkont csatornában; ennek ellenére azonban piaci súlya és növekedési üteme miatt összességében még mindig ez a csatorna járult hozzá leginkább abszolút értékben a saját márkák növekedéséhez.

Magyarországon a 10 legnagyobb saját márkás részesedéssel rendelkező kategória között fagyasztott élelmiszerek, tejtermékek (sűrített tej, vajkrém, sajtkrém), illetve a vatta található, míg a legkisebb saját márkás részesedéseket főként vegyi áru kategóriákban, a félkész ételek, valamint a rágógumi esetében találjuk.

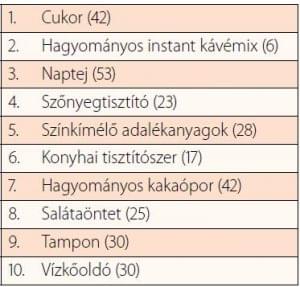

Az elmúlt 12 hónap során legnagyobb arányban az alábbi kategóriákban növekedett a saját márkák részesedése (zárójelben a 2020. I. félévében mért saját márkás részesedést tüntettük fel, érték %-ában):

A COVID-vírus miatti karantén időszakában tapasztalt megváltozott vásárlási szokások (kevesebbszer, de nagyobb kosarakat vásároltunk), valamint az ezt megelőző pánikvásárlások nem változtatták meg a saját márkák részesedését a napi fogyasztási cikkek piacán. Bár a promóciós vásárlások érték alapon számított részesedése a karantén időszakában visszaesett a kevesebb promóció következtében, azonban a visszaesés mértéke hasonló volt a teljes FMCG-piacon és a saját márkás szegmensen belül is.

A kiskereskedelmi csatornák korábban (2019 során) tapasztalt növekedési trendjei is tovább folytatódtak 2020 első félévében. A félévet tekintve, legnagyobb ütemben továbbra is a diszkont csatorna növekedett főként a hipermarket csatorna rovására. Voltak ugyan olyan rövid időszakok, amikor átmenetileg egy-egy csatorna előtérbe került (például a hipermarketek az első pánikvásárlási hullám során március első napjaiban, vagy a drogériák a fertőtlenítőszer felvásárlások kezdetén), viszont 2020 első félévét egyben nézve ezek a hatások belesimulnak a korábban is megfigyelhető, hosszabb időszakot átívelő kiskereskedelmi trendekbe. //

Nálunk is dinamikusabb a PL a gyártói márkáknál

A saját márkás termékekről évek óta hasonlóan, bár eltérő mértékben vélekednek a magyar fogyasztók. A Nielsen éves Shopper Trends kutatásából az derül ki, hogy a kereskedelmi márkákat leginkább annak kedvező ára és a jó-árérték arány miatt választják. A fogyasztók közel fele (45%) szerint minőségben nem maradnak el a gyártói márkák mögött.

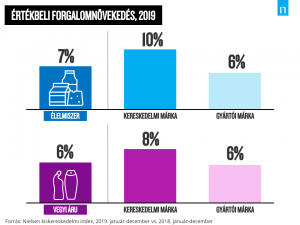

A Nielsen kiskereskedelmi indexe szerint 2019-ben (január–december) a 2018-as évhez (január–december) viszonyítva az élelmiszerek kiskereskedelmi forgalma értékben 7%-kal emelkedett. A saját márkák értékben 10%-kal nőttek, szemben a gyártói márkák 6 százalékos forgalomnövekedésével. Így a vizsgált évben a kereskedelmi márkák a forintban mért élelmiszer-forgalom 30%-át tették ki.

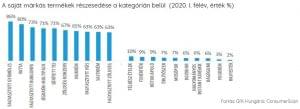

A top15 élelmiszer-kategóriát vizsgálva a kutyaeledelek esetében a legmagasabb a saját márkás termékek értékbeli piaci részesedése: a háromötödöt is megközelíti (59%). Ezt a sajt követi, ahol közel 46%-os a kereskedelmi márkák értékbeli aránya, a dobogó harmadik helyén pedig a tejföl áll, 42%-kal. A vizsgált két időszakot összehasonlítva a top15 kategória közül a saját márkás sörök törnek előre a legdinamikusabban: értékbeli növekedésük 33%-os.

A 2019. január–decemberi időszakban Magyarországon a vegyi áruk forgalma értékben 6%-kal növekedett az előző, azonos periódussal összevetve. Ahogy az élelmiszerek esetében is, úgy a vegyi áru kategóriáknál is meghaladta ezt az ütemet a saját márkás termékek forgalomnövekedése, ezeknek a termékeknek 8%-kal volt magasabb az értékbeli forgalmuk, mint egy évvel korábban. A gyártói márkák közel 6%-kal tudtak gyarapodni. A vegyi áruk értékbeli piacának így több mint 18%-át teszik ki a kereskedelmi márkák, vagyis a gyártói márkák dominanciája így is jelentős.

A 15 legmagasabb értékbeli forgalmú kategóriát górcső alá véve kiemelkednek a háztartási papíráruk. A konyhai törlőkendő esetében a bevétel 56%-át a saját márkák generálják. A toalettpapír értékbeli piacának 45, a papír zsebkendőének pedig 43%-át teszik ki a kereskedelmi márkás termékek. Negyedik helyen a pelenka szerepel, ahol a kategória kétötödét teszik ki a saját márkák. A top15 vegyi áru közül itt a legmagasabb a kereskedelmi márkák 2018-hoz viszonyított növekedésének aránya, csaknem eléri a 15%-ot.

Csatornákat tekintve a diszkontokban kiemelkedően magas, hatvan százalék fölötti a saját márkák értékbeli forgalmának aránya.

A saját márkás termékek forgalmának jövőbeli alakulását tekintve több a kérdőjel. A Nielsen egyik globális tanulmánya, elhúzódó járványhelyzet esetén az ár- és promócióérzékenység növekedésével számol. A mind árérzékenyebb fogyasztók emellett a lehető legjobb ár-érték arányt fogják keresni, kiváltképp az alapvető termékkategóriákban. A gazdaságilag érzékenyen érintett fogyasztók pedig feltehetőleg egyre többen fogják megfontolni a saját márkás termékek vásárlását. //

Kapcsolódó cikkeink

Megnyílt a PLMA, 20 kiállító a magyar közösségi standon

A több mint 37 éves múltra visszatekintő PLMA World of…

Tovább olvasom >

Európa kedvencei már itthon is elérhetők – díjnyertes termékek diszkont áron a Kifli.hu-n

Négy nemzetközi díjat nyert saját márkás termékeivel a Kifli.hu anyavállalata,…

Tovább olvasom >

Javult a GfK májusra vonatkozó német fogyasztói hangulatindexe

Az elemzők által várt romlás helyett javult a nürnbergi GfK…

Tovább olvasom >További cikkeink

Rekordszinten a vállalatvezetők elköteleződése a fenntarthatóság iránt

A K&H fenntarthatósági index legfrissebb adatai szerint a vállalatvezetők hozzáállása…

Tovább olvasom >

Kismértékben emelkedett a FAO élelmiszerár-indexe júniusban a hús, tejtermékek és növényi olajok drágulása miatt

Az ENSZ Élelmezésügyi és Mezőgazdasági Szervezetének (FAO) pénteki jelentése szerint az élelmiszer-alapanyagok…

Tovább olvasom >

Mitől tízszereződhet meg egy-egy bor ára?

Kevesebben vannak világszerte, mint ahány ember járt az űrben, számuk…

Tovább olvasom >

{kind=link}