2025-ben magához térhet a fogyasztás

Mi jellemezte a magyar gazdaságot az elmúlt negyedévben? Mikor kap újra életre a fogyasztás, és mire számíthatunk a kiskereskedelemben? Továbbra is feszes marad a munkaerőpiac? Mi a helyzet a bérekkel és a termelékenységgel? Augusztus végén jelent meg az Egyensúly Intézet negyedéves makrogazdasági jelentése, amelynek kapcsán Farkas Gábor, a PwC cégtársa Kozák Ákossal, az Egyensúly Intézet Gazdaságkutatási Igazgatójával beszélte át a jelentés főbb pontjait.

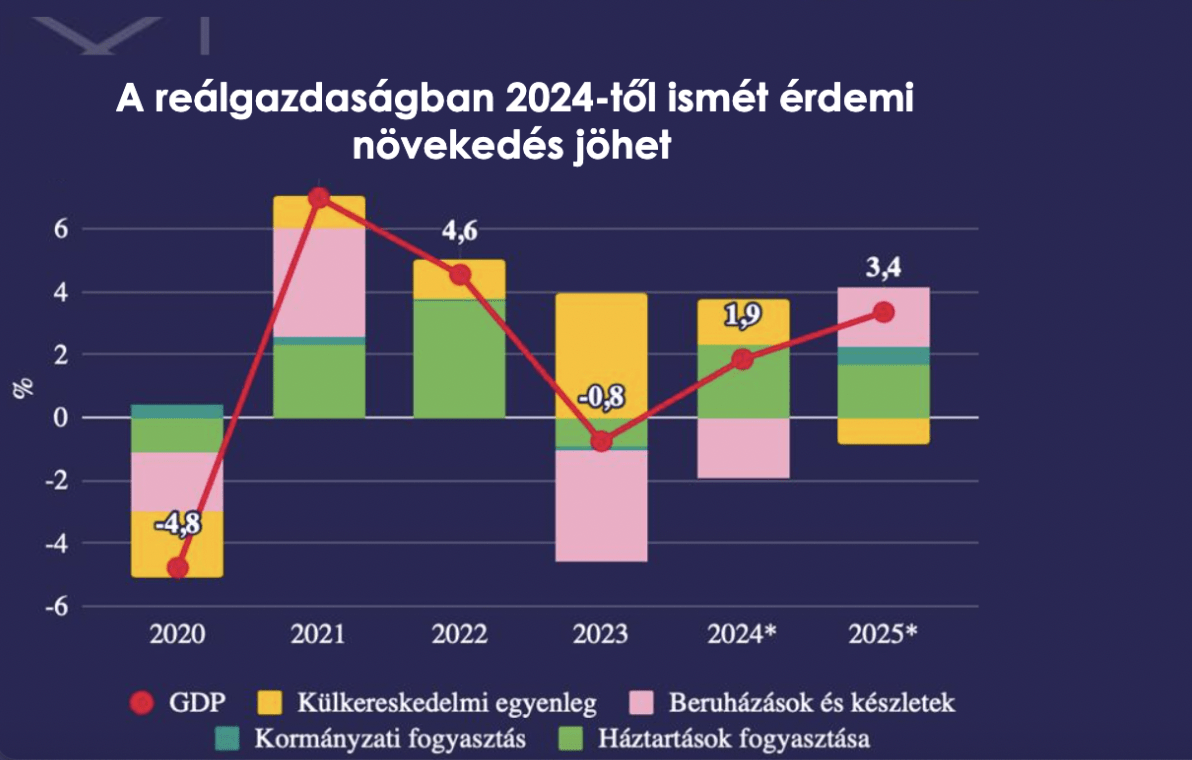

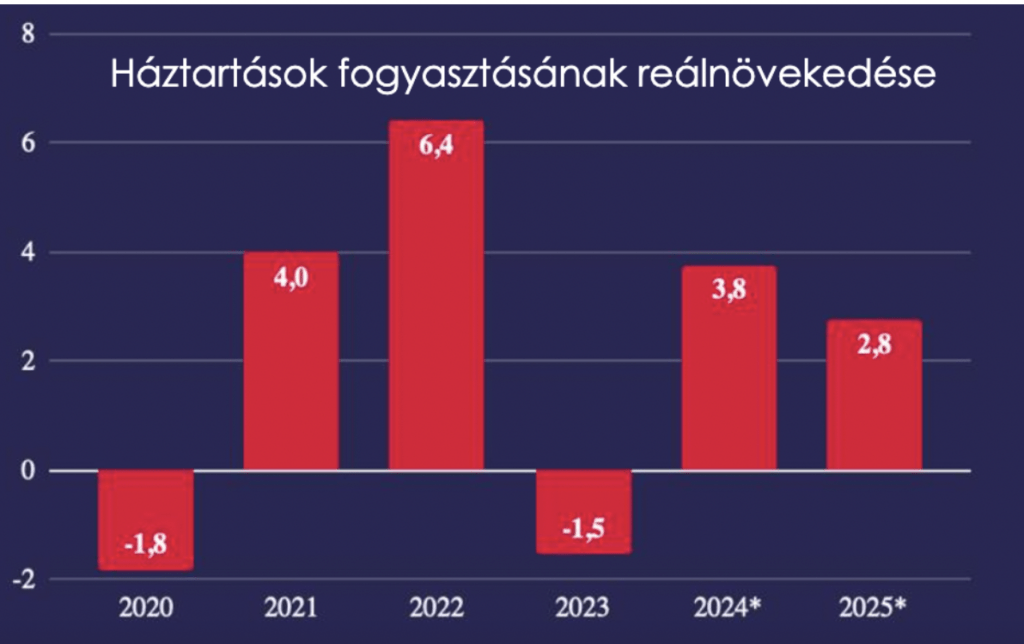

Míg 2023-ban a háztartások fogyasztása gyengélkedett – 0,8 százalékos GDP-visszaesést indukálva ezzel – 2024-re már 1,9 százalékos bővüléssel számolhatunk, és 2025-re talán már magához tér a fogyasztás. Igaz, ez még elmarad a 2016-17-18-as időszak meredek emelkedésétől, amikor is évről évre 4-5 százalékkal emelkedett a magyar háztartások fogyasztása, de már jó eséllyel felfelé kapaszkodunk a gödörből. A munkaerőpiac közben komoly változásokon esik át.

Újra növekszik a GDP, de…

Magyarország fogyasztásvezérelt gazdaság – ezt tükrözi a GDP-növekedés is, amelyet az előző negyedéves jelentésben előre jelzett az Egyensúly Intézet. Jól látszik, hogy a háztartások fogyasztása – amelynek fele a kiskereskedelemben kerül ki a vásárlók pénztárcájából – nem éppen legizmosabb állapotában van, mindez pedig a beruházási kedvre is kihat. Igaz, a tavalyi drasztikus 15%-os beruházás csökkenés után idén azért jobb lesz az adat, de így is 10%-os csökkenésről beszélhetünk, miközben az ipari termelés továbbra is komoly gondokkal küzd.

Az elemzők között nincs egyetértés abban, mi okozza ezt a visszaesést. Egyes vélemények szerint cross-border, vagyis határokon átívelő, mi több: online csatornákon költünk el sok milliárd forintot, ami sokat elvesz a hazai potenciálból. Sokan a szomszédos országokban vásárolnak, még többen a külföldi e-kereskedelmi cégektől rendelnek. De legalább ennyire lényeges elem a továbbra is alacsony szinten ragadt fogyasztói bizalom.

Lemaradás és szabályozás az online kiskereskedelemben

A hazai e-commerce Kozák Ákos szerint a COVID alatt duzzadt ezermilliárdosra, ugyanakkor nem sikerült a hazai szereplőket regionális szereplőkké alakítani. Le vagyunk maradva a csehekhez és a lengyelekhez képest, ugyanakkor Németország pl. még inkább hátul kullog, ott a hagyományos kereskedelem egyelőre erősebb az e-kereskedelemnél.

Visszatérő probléma az EU-ban a szabályozások hiánya, különösen az áfa terén. Ezek a távoli tranzakciók sokszor úgy működnek, hogy egyes külföldi eladóknak nincs magyar adóalanyiságuk, holott annak nem volna szabad megtörténnie, hogy a magyar költségvetés nem kapja meg az áfát ezek után a vásárlások után. Jó adórendszerre és a beruházásokat támogató gazdasági környezetre volna szükség ahhoz, hogy a magyar piaci szereplők határokon átívelő vállalkozásokat hozhassanak létre.

Svájc után a másodikok vagyunk megtakarításban

Emellett takarékoskodnak is az európai átlagnál óvatosabb magyarok, a reálértékben vett kamatok is erre inspirálják őket. Svájc után Magyarország a második helyezett, ha a háztartások megtakarításairól van szó. Nem csak a magasabb jövedelmi szinteken tesznek félre, de az alacsony keresetűek is gyűjtögetnek a reálbér növekedése miatt.

Nem véletlenül: az alacsony fogyasztói bizalom tipikus magyar mintázatnak számít: nem vásárolunk, kivárunk, hátha lesz még olcsóbb is, amire vágyunk. Kozák Ákos személyes véleménye, hogy az infláció csökkenésével ugyanakkor a fogyasztói bizalom is növekedni fog, ami beindítja majd az elsősorban kiskereskedelemben lecsapódó fogyasztást – mindez pedig megkerülhetetlenül érinti majd a B2B szektorokat is.

A munkaerőpiac továbbra is támasza a gazdaságnak

A feszes munkaerőpiac lassú lazulásnak indult az utóbbi hónapokban. A munkanélküliek száma 220-230 ezer körül mozog, míg a betöltetlen álláshelyek száma megközelíti a 70 ezret, ami arra utal, hogy a munkakereslet és -kínálat közötti feszültség csökkenni kezdett. A foglalkoztatottsági ráta továbbra is magas, megközelítve az 5 millió fős foglalkoztatotti szintet. A munkanélküliségi ráta ugyan néhány hónapra 4,3-4,4%-ra emelkedett, de hosszabb távon a mutató csökkenése várható, különösen a nagyberuházások és a külföldi tőke (FDI) beáramlásának köszönhetően, amelyek új munkahelyeket teremtenek.

A munkaerőtömeg csökkenésével kapcsolatos trendek is fontosak: az elmúlt két évben 5%-kal csökkent a ledolgozott munkaerőtömeg Magyarországon. Mindez arra utal, hogy a gazdaságban vannak kihasználatlan kapacitások, amelyre érdemes lesz figyelnünk, mert egyfajta vállalaton belüli munkanélküliségről is árulkodik.

Külföldi munkaerő Magyarországon

Az elmúlt időszakban jelentősen emelkedett a Magyarországra érkező külföldi munkaerő száma, közel 40 ezer új munkavállalóval. A legnagyobb munkaerőt küldő országok közé tartozik Ukrajna, a Fülöp-szigetek és Vietnám, és az utóbbiakban az előző évhez képest 110%-os növekedés figyelhető meg. A külföldi munkavállalók kétötöde szakképzettséget nem igénylő munkakörökben dolgozik.

Egyes szakértők szkeptikusak azzal kapcsolatban, hogy a közeljövőben százezres nagyságrendű külföldi munkaerőt tud-e befogadni Magyarország, és inkább 3-5 éves időhorizontot tartanak reálisnak a nagyobb tömegek integrálására. A 300-350 ezres munkaerő-beáramlás inkább egy 10-15 éves távlati cél lehet, mivel teljes foglalkoztatottság nehezen képzelhető el a jelenlegi munkaerőpiaci környezetben.

Béremelkedés és termelékenység: 2024-es kilátások

A kerekasztalbeszélgetés során a szakértők megvitatták a 2024-es béremelkedési kilátásokat és a termelékenység viszonyát a bérdinamikához. A versenyszférában 14%-os bruttó mediánbéremelkedést várnak 2024-ben, ami megfelel az előző negyedéves előrejelzésnek. Ugyanakkor a reálbérek növekedése körülbelül 10% körüli szinten várható, mivel az infláció 4-4,5% körül alakul, ami magas reálbérnövekedést eredményez a háztartásokban. Felmerül a kérdés, hogy a lakosság az extra jövedelmet megtakarításra fordítja-e, vagy fogyasztásra költi el.

Úgy tűnik, bérek emelkedése jóval meghaladja a termelékenység növekedését, azaz a termelékenység és a bérnövekedés között egy 20%-os különbség tapasztalható. Ez hosszabb távon fenntarthatatlan lehet a vállalatok számára, azonban a magas inflációs környezet hatására a bérek továbbra is gyorsabban emelkednek, mint amit a termelékenység indokolna.

Kihívás előtt a kkv-szektor

A beszélgetés során rávilágítottak a KKV-k és nagyvállalatok közötti termelékenységi különbségekre, ami Magyarországon háromszoros eltérést mutat. Ez azt jelenti, hogy egy KKV ugyanazt a terméket háromszoros költségen állítja elő a nagyvállalatokhoz képest, miközben a bérekben hasonló versenyt kell folytatniuk. A kisebb vállalatok jelentős hátrányban vannak, főleg ha figyelembe vesszük a feszes munkaerőpiac kihívásait.

A KKV-k számára fontos, hogy jobban be tudjanak csatlakozni a multinacionális vállalatok beszállítói láncába, amihez meg kell érteniük a nagyvállalatok igényeit és elvárásait. A csatlakozás sok esetben nem gyártástechnológiai kérdésen múlik, hanem inkább szoft tényezőkön, mint a generációváltás kezelése, az ESG-vel kapcsolatos feladatok vagy a megfelelő stratégiai tervezés.

Kapcsolódó cikkeink

KSH: februárban 665 millió euró volt a termék-külkereskedelmi többlet, a kivitel volumene 2,3 százalékkal alacsonyabb, a behozatalé 6,7 százalékkal magasabb volt az előző év azonos időszakinál

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

GKI: Magas alapkamat, alacsony infláció?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Tartós hajtóerő a hazai gazdaságnak a Széchenyi Kártya Program

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

A vegán étlap 80%-át törli a McDonald’s az Egyesült Királyságban

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Drive&Go néven új autós átvételi szolgáltatást tesztel a REWE Németországban

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >RTD-koktél gyártóval bővíti a Molson Coors „sörön túli” portfólióját

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}