„Út a gazdasági semlegességhez” – keleti vagy nyugati nyitás?

A kormányzat gazdasági stratégiájának és kommunikációjának lassan 15 éve fontos eleme a keleti nyitás, aminek két fő célja van: a magyar vállalatok térhódításának támogatása keleti országok gyorsan növekvő piacain, valamint a külföldi közvetlentőke-befektetések (FDI) Magyarországra „vonzása”. Ezen terveket a termék – és szolgáltatásexport változásán, valamint a közvetlentőke-befektetések állományán keresztül érdemes vizsgálni.

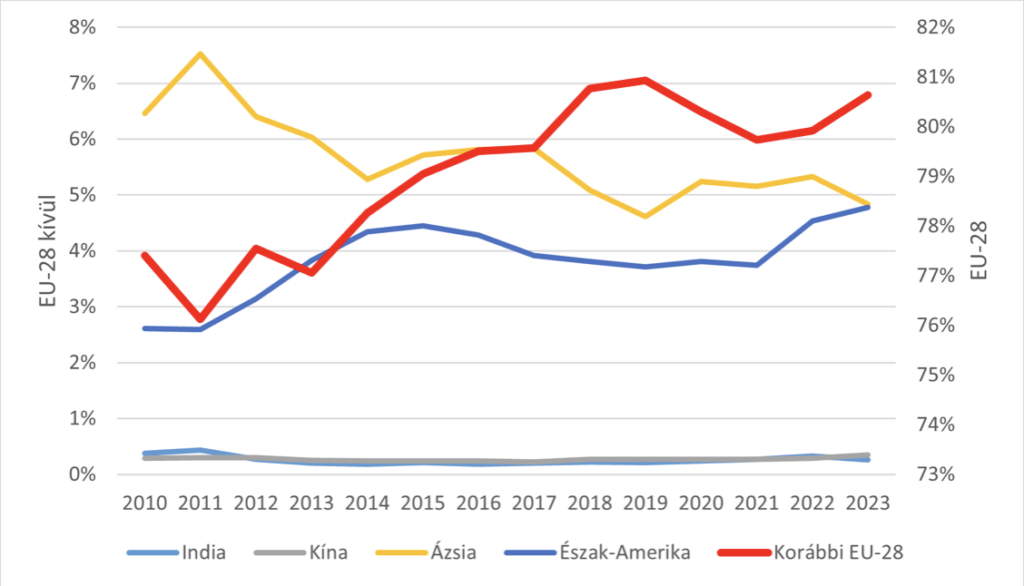

2010-től kezdődően az Európai Unió súlya a termékexporton belül 77%-ról 81%-ra nőtt, amihez, ha hozzáadjuk az észak-amerikai (Egyesült Államok, Kanada, Mexikó) 3% alatti részarány majdnem 5%-osra történő emelkedését, akkor láthatjuk, hogy a termékexport esetében egy nyugati nyitás ment végbe. Ezzel szemben az Ázsiába történő export részaránya 7%-ról 5% alá csökkent, egy szintre kerülve a növekvő észak-amerikai exporttal. A gyakran hangoztatott kínai felemelkedés nyoma sem látható a magyar exportadatokon: 2010-től gyakorlatilag stagnálva, a teljes magyar termékexport 0,2-0,35%-át tette ki a világ második legnépesebb országa. Nem jobb a helyzet a mára a világ legnépesebb országává váló Indiával sem, ahol 0,4%-ról 0,3%-ra csökkent a részarány.

Termékexport földrajzi megoszlása, 2010-2023

Forrás: KSH

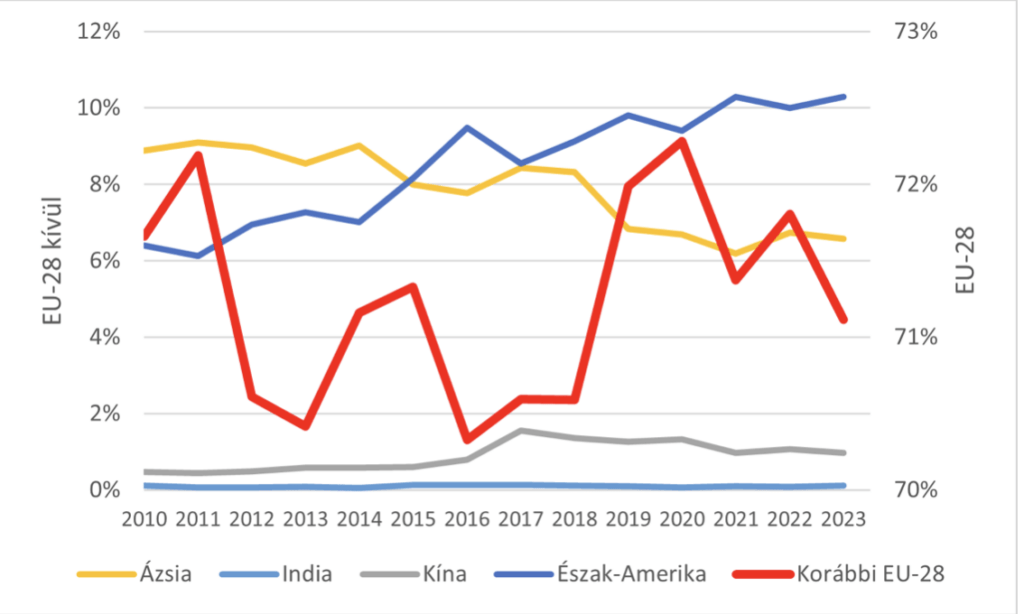

A termékexport mellett a szolgáltatásexportot is érdemes megvizsgálni, ugyanis utóbbi szerepe kiemelkedő a külkereskedelmi egyenlegben. Az EU végig 70-73%-át tette ki a szolgáltatásexportnak, az Egyesült Államok 6%-ról 10%-ra nőtt, míg Ázsia 9%-ról 7%-ra csökkent. Habár a szolgáltatásexporton belül a nyugati világ súlya „csak” 81% (szemben a termékexport 85%-val), a növekvő részarány itt is a „nyugati nyitás” felé mutat, amit megerősít Ázsia csökkenő súlya. Kína és India csakúgy, mint a termékexport esetében szinte elhanyagolható részaránnyal rendelkezik, előbbi a 2010-es 0,5%-ról 1%-ra nőtt, míg India 0,1% körül stagnált.

Szolgáltatásexport földrajzi megoszlása, 2010-203

Az FDI állományban Ázsia súlya 2010-től kezdődően 3%-ról 10%-ra nőtt. Ennek nagy része Dél Koreából érkezett (1%-ról 6%-ra nőtt a súlya), ami az utóbbi években történt akkumulátorgyárak építésének hatása. Kína súlya 0%-ról 0,4%-ra nőtt, amiben további növekedés várható a bejelentett akkumulátor– és autógyárak elkészültét követően.

A kormányzat keleti nyitása és „gazdasági semlegessége” a termék– és szolgáltatásexportban Ázsia súlyának csökkenését, míg az EU és Észak-Amerika részarányának növekedését jelentette az elmúlt szűk 15 évben. Az ázsiai közvetlentőke befektetések állományának súlya ugyan növekedett, azonban ezek célja is az EU-ba történő export, amivel tovább erősödik Magyarország Európai Uniós kitettsége. A gazdasági semlegesség és a nyugattól történő eltávolodás terve ezen trendek alapján éppen a propaganda ellenkezőjét eredményezi.

Kapcsolódó cikkeink

Romló külkereskedelmi egyenleg: okok és kilátások

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

KSH: februárban 665 millió euró volt a termék-külkereskedelmi többlet, a kivitel volumene 2,3 százalékkal alacsonyabb, a behozatalé 6,7 százalékkal magasabb volt az előző év azonos időszakinál

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

KSH: februárban a vendégek száma (közel 1,1 millió) 4,6, a vendégéjszakáké (2,4 millió) 5,2 százalékkal meghaladta az egy évvel korábbit

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

A rendszer szárnyakat ad

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Spórolnak a sonkán a magyar vásárlók, felértékelődik a címkeolvasás

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Drágultak a nemzetközi élelmiszerárak a közel-keleti konfliktus energiaár-felhajtó hatása miatt

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}