Új gazdasági „akcióterv”: Reális-e a háztartási hitelállomány további növelése?

A hazai lakhatási válság sajnálatos velejárója, hogy a többség nem képes önerőből lakást vásárolni, hanem hitelre kényszerülnek ebből a célból. Emiatt a kormány újabb és újabb hitelprogramokkal kívánja ösztönözni a lakosságot a hitelfelvételre (Babaváró, munkáshitel, CSOK+, falusi CSOK). Felmerül a kérdés: hol van a háztartási hitelállomány bővíthetőségének határa?

A közel 4 millió háztartásból 2011-ben 1,25 milliónak volt lakás- és/vagy jelzálog hitele, ami 2024 I. negyedévére 800 ezerre csökkent. Emellett a szintén lakásvásárlásra fordítható babaváró hitelt 250 ezren vettek fel.

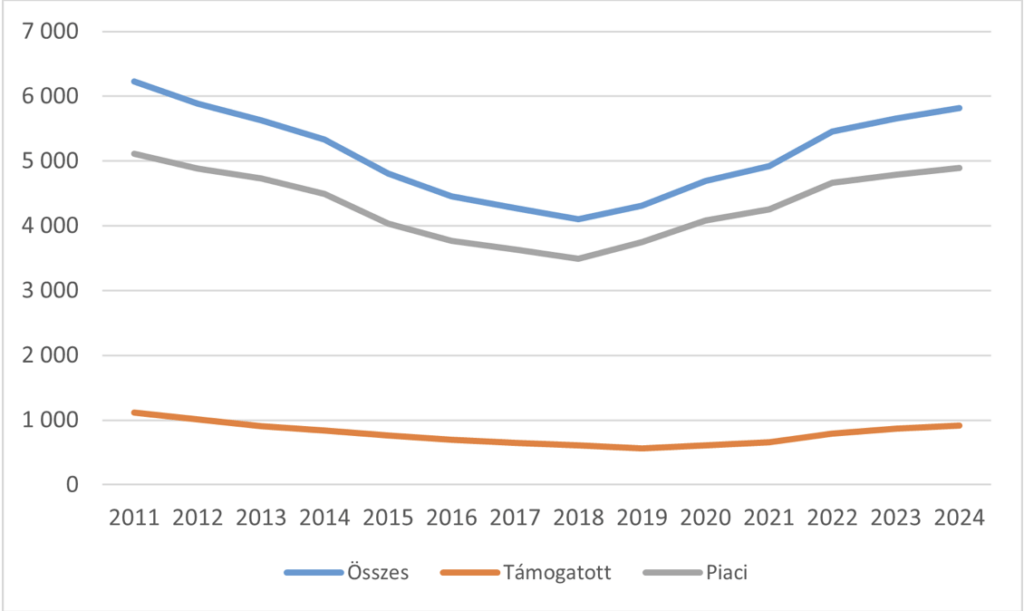

A hazai lakás-és szabad felhasználású jelzálog hitelszerződések száma

(az adott év I. negyedévében, darab)

Forrás: MNB

A hazai lakhatási válság sajnálatos velejárója, hogy a többség nem képes önerőből lakást vásárolni, hanem hitelre kényszerülnek ebből a célból. Emiatt a kormány újabb és újabb hitelprogramokkal kívánja ösztönözni a lakosságot a hitelfelvételre (Babaváró, munkáshitel, CSOK+, falusi CSOK). Felmerül a kérdés: hol van a háztartási hitelállomány bővíthetőségének határa?

A közel 4 millió háztartásból 2011-ben 1,25 milliónak volt lakás- és/vagy jelzálog hitele, ami 2024 I. negyedévére 800 ezerre csökkent. Emellett a szintén lakásvásárlásra fordítható babaváró hitelt 250 ezren vettek fel.

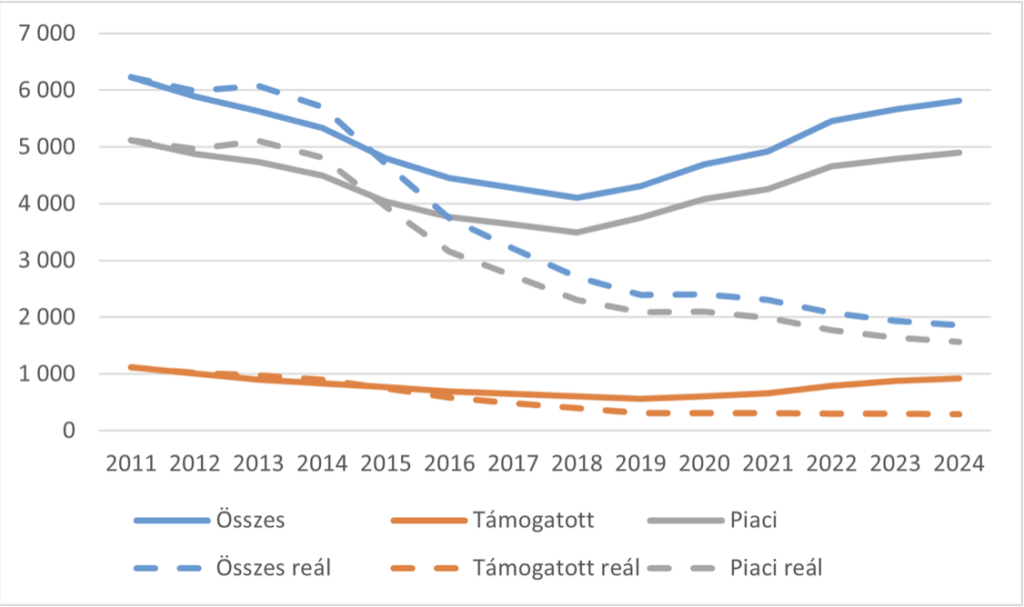

A hazai lakás-és szabad felhasználású jelzálog hitelállomány értéke és reálértéke

(az adott év I. negyedévében, milliárd Ft)

Forrás MNB

Az MNB 2020-as lakossági felmérése szerint 1 millió 400 ezer háztartás rendelkezett már jelzálog vagy lakáshitellel. Amennyiben ezt az értéket korrigáljuk az azóta 60 ezerrel csökkent jelzálog-és lakáshitelek számával, akkor 1340 ezer háztartási hitelt kapunk, aminek feltehetően 90%-a aktív háztartások tulajdonában áll (1 millió 200 ezer hitel szerződés).

Ezt érdemes összehasonlítani a hitelképes aktív háztartások számával. A KSH 2023-as, egy főre jutó, jövedelmi ötödök szerinti csoportosítása szerint jó eséllyel csak a felső három jövedelmi ötöd „lakáshitelképes”, ami 1 millió 900 ezer aktív háztartást jelent. Ebből célszerű levonni a felső kettő vagyoni tized korábban hitellel nem rendelkező háztartásait (400 ezer háztartás), akik nincsenek hitelfelvételre szorulva. Így körülbelül másfél millió aktív háztartás hitelképes, amelyből 1 millió 200 ezer, vagyis 80%-uk, már jelenleg is rendelkezik ingatlan vagy szabad felhasználású jelzáloghitellel.

Összefoglalva elmondható, hogy a hitelképes magyar háztartások körülbelül 80%-a rendelkezik már ingatlan- vagy szabad felhasználású jelzáloghitellel, ami a további, ezt a csoportot megcélzó hitelfelvételi programok hasznosságát egyre jobban megkérdőjelezi. Továbbá fontos figyelembe venni, hogy csak az ingatlan és jelzáloghitelek számát vizsgáltuk. A további (gépjármű, folyószámla, hitelkártya vagy egyéb) hitelek figyelembevételével a társadalom még nagyobb aránya rendelkezik már hitellel, ami a további háztartási hitelfelvételt ösztönző programok gátjai lehetnek.

Kapcsolódó cikkeink

Romló külkereskedelmi egyenleg: okok és kilátások

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

KSH: februárban 665 millió euró volt a termék-külkereskedelmi többlet, a kivitel volumene 2,3 százalékkal alacsonyabb, a behozatalé 6,7 százalékkal magasabb volt az előző év azonos időszakinál

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

GKI: Magas alapkamat, alacsony infláció?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Drágultak a nemzetközi élelmiszerárak a közel-keleti konfliktus energiaár-felhajtó hatása miatt

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Már minden huszadik azonnali fizetés a qvik rendszerén keresztül fut

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Zabalapú „feta” nyerte a német Lidl és a ProVeg „sajtinnovációs” versenyét

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}