PwC Global CEO Survey: Ötéves mélyponton a CEO-bizalom

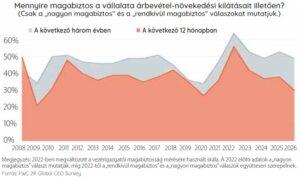

Az idei PwC Global CEO Survey egyik legerősebb jelzése, hogy a vezérigazgatói bevételi várakozások ötéves mélypontra estek: a megkérdezettek 30%-a mondja, hogy nagyon vagy rendkívül magabiztos a cége következő 12 hónapban várható bevételnövekedésével kapcsolatban (2025: 38%, 2022: 56%). A visszaesés mögött nem pusztán óvatosság áll: a vezetők szerint a verseny egyre inkább végrehajtási sebességkérdés, különösen a technológiai alkalmazkodásban.

A cikk a Trade magazin 2026/02-03. lapszámában olvasható.

Miközben a vállalatok tömegesen invesztálnak a mesterséges intelligenciába, sokan még nem tudják kézzelfogható üzleti eredménnyé fordítani az AI-ra költött pénzt; ezt jelzi az is, hogy a cégvezetők 42%-a a technológiai alkalmazkodás tempóját nevezi meg első számú aggályként. A „második helyen” már nem klasszikus makrofélelmek jönnek: az innovációs képességekkel és a közép- és hosszú távú életképességgel kapcsolatos aggodalmak egyaránt 29%-on állnak.

A külső környezet közben szintén keményedik: a vám- és kiberkockázatok látványosan előrébb kerültek, miközben a CEO-k egyszerre próbálnak növekedni és kezelni a megemelkedett bizonytalanságot. A PwC 29. Global CEO Survey kutatása 2025. szeptember 30. és november 10. között készült 4454 vezérigazgató megkérdezésével 95 országban; eredményeit 2026 januárjában, a davosi Világgazdasági Fórumon mutatták be.

Végrehajtási sebesség a középpontban: a CEO-k szerint a technológiai alkalmazkodás tempója lett a verseny egyik fő döntő tényezője – miközben az AI-befektetések többségénél még nem egyértelmű a kézzelfogható megtérülés

AI: hol a megtérülés?

A felmérés szerint a CEO-kat most leginkább az foglalkoztatja, elég gyorsan tudják-e átalakítani a működésüket, hogy lépést tartsanak a technológiai változásokkal – benne a mesterséges intelligenciával. Miközben széles körben futnak AI-kísérletek, a pénzügyi „bizonyíték” sok helyen még hiányzik: a válaszadók 56%-a az elmúlt 12 hónapban sem bevételnövekedést, sem költségcsökkenést nem tudott kimutatni az AI-alkalmazás nyomán; 30% jelzett bevételnövekedést, 26% költségcsökkenést, és mindössze 12% számolt be arról, hogy a két pozitív hatás egyszerre jelentkezett.

Jelenleg még viszonylag kevesen alkalmazzák „nagy vagy nagyon nagy mértékben” az AI-t például a keresletgenerálásban (22%), a támogató funkciókban (20%) vagy a termékek/szolgáltatások és élmények fejlesztésében (19%). Ezzel szemben az a szűk kör, amely már többletbevételt és költségcsökkenést is realizál, látványosan előrébb jár a bevezetésben: például 44%-uk építette be az AI-t a termékekbe, szolgáltatásokba és élményekbe, szemben a többiek 17%-ával.

A magyar összefoglaló még egy lényeges réteget hozzátesz: azok a vállalatvezetők, akik szerint szervezetük erős AI-alapokkal rendelkezik (például felelős AI-keretrendszerrel és a vállalati szintű integrációt támogató technológiai környezettel), háromszor nagyobb valószínűséggel számolnak be érdemi pénzügyi megtérülésről. A PwC külön elemzése szerint pedig azok a cégek, amelyek széles körben alkalmazzák az AI-t termékeikben, szolgáltatásaikban és ügyfélélményeikben, közel négy százalékponttal magasabb profitrátát érnek el, mint azok, amelyek idáig még nem jutottak el.

Vámok és kiberrizikók

A felmérés narratívájában idén látványosan előrébb kerültek azok a külső tényezők, amelyek nem „csak” költségoldali nyomást jelentenek, hanem a tervezhetőséget is rontják. A vámoknál kettős a jelzés: a CEO-k 20%-a szerint a vállalata a következő 12 hónapban magas vagy nagyon magas mértékben kitett annak, hogy a vámok miatt jelentős pénzügyi veszteség éri – miközben a kitettség régiónként jelentősen eltér (például a Közel-Keleten 6%, Mexikóban 35%; az USA-ban 22%).

A vámok hatása ugyanakkor már nemcsak „kitettségi” kérdés, hanem marginvárakozás is: a válaszadók 29%-a számol azzal, hogy a vámok csökkentik a nettó profitmarzsot a következő 12 hónapban, miközben 60% nagyjából változatlanságot vár. A PwC jelzése szerint a marzsnyomást várók többsége enyhe, 15% alatti visszaeséssel kalkulál, és a CEO-k 6%-a kifejezetten javuló profitrátát vár a vámhatások mérlegében.

A kiberkockázat a fenyegetések között még látványosabban lépett előre: a magyar összefoglaló szerint a CEO-k 31%-a nevezi meg fő fenyegetésként (tavaly 24%, két éve 21%). Nem véletlen, hogy 84% jelezte: a geopolitikai kockázatokra reagálva javítani fogja a vállalatszintű kiberbiztonsági gyakorlatot. A bizonytalanság a beruházási étvágyat is hűti: 32% mondja, hogy a geopolitikai környezet miatt kevésbé valószínű, hogy nagy új befektetésekbe vág.

Képességvásárlás, új pályák

A bizonytalanabb rövid távú kilátások ellenére a felmérés nem defenzív, „kivárós” világképet rajzol fel: inkább azt, hogy a CEO-k egy része aktív szerkezetváltással próbál új növekedési pályát találni. A PwC szerint tízből több mint négy vezető (42%) jelezte, hogy az elmúlt öt évben a vállalata új ágazatokban is versenyezni kezdett – vagyis a megújulás sok helyen már konkrét piaci lépésekké fordult.

A terjeszkedés egyik látható csatornája az akvizíció: azok közül, akik jelentősebb felvásárlást terveznek a következő három évben, 44% azt jelzi, hogy iparágon kívül is vásárolna. A jelentés ezt kifejezetten képességépítési logikaként értelmezi: a fókusz sok esetben nem méretnövelés, hanem technológiai, adat- és AI-kompetenciák gyors „beemelése”.

A nemzetközi beruházási tervek is azt mutatják, hogy a növekedési szándék nem tűnt el, inkább célzottabban jelenik meg: a CEO-k 51%-a tervez külföldi befektetést a következő 12 hónapban, a leggyakrabban megjelölt célországok között pedig az USA (35%), az Egyesült Királyság (13%) és Németország (13%) szerepel; India vonzereje éves összevetésben gyakorlatilag megduplázódott (13%).

Ötéves mélypont: 2026-ban már csak a CEO-k 30%-a „nagyon” vagy „rendkívül” magabiztos a következő 12 hónap bevételnövekedésében; a hároméves kilátások is visszafogottabbak

Consumer markets: kettős kitettség

A CEO Survey külön is jelzi, hogy a fogyasztási cikkekhez és a kiskereskedelemhez közel álló vállalatoknál a geopolitikai bizonytalanság gyorsan átfordul margin-, beszerzési és ellátásbiztonsági kérdéssé. A consumer markets szektorban a vezérigazgatók 23%-a mondta azt, hogy a vállalata a következő 12 hónapban magas mértékben kitett a vámoknak – vagyis a kockázat már nemcsak az árképzésben, hanem a termékportfólió- és forrásstratégia szintjén is döntéseket kényszerít ki.

A vámokkal párhuzamosan a beszállítói láncok felkészültsége sem egységes: a consumer markets vezetők 33%-a jelezte, hogy definiált folyamatokkal kezeli a klímához kapcsolódó kockázatokat és lehetőségeket a beszállítói láncban. A két adat együtt azt mutatja, miért válik 2026-ban kulcskérdéssé a „kettős” alkalmazkodás: egyszerre kell rövid távon reagálni a kereskedelempolitikai sokkokra és középtávon stabilabbá tenni a beszerzési és logisztikai rendszereket.

Időhiány a stratégiára

A PwC szerint a mai környezetben – gyors technológiai változások, geopolitikai bizonytalanság és gazdasági nyomás mellett – a vezetői agilitás egyik kulcsa az, hogy a CEO mennyire tud gyorsan váltani ügyek, lehetőségek és idősíkok között. A felmérés alapján a vezérigazgatók átlagosan idejük 47%-át egy éven belüli időhorizontú ügyekre fordítják, miközben csak 16% jut az öt éven túli kérdésekre.

A „sürgős” feladatok mikroszkópja így könnyen beszűkíti a fókuszt – és paradox módon még azok a vezetők is, akik a közép- és hosszú távú életképességet a legsürgetőbb kérdések közé sorolják, átlagosan több időt töltenek egy éven belüli ügyekkel.

Mezei Szabolcs

cégtárs

PwC Magyarország

„A jelenlegi helyzet legnagyobb ellentmondása, hogy a világgazdasági helyzet (ideértve az összes körülményt) óvatossági reflexet hoz felszínre a vezetőkben, miközben egy olyan technológia időalapú versenye zajlik, ami hosszabb távon alapjaiban formálja át a működést, és láthatóan nem adaptálható gyors intézkedések keretében” – mutatott rá Mezei Szabolcs, a PwC Magyarország cégtársa.

Kapcsolódó cikkeink

Egy mondattal rendelnek a magyarok: így vásárolunk az AI segítségével

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Rozi: AI-asszisztenst indított a Rossmann a shop.rossmann.hu-n

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Mesterséges intelligenciával újítja meg frissáru-logisztikáját a Metro

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

MEGJELENT A TRADE MAGAZIN LEGFRISSEBB SZÁMA!

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Tavaszi megújulás: meglepő termékek iránt nőtt meg az érdeklődés tavasszal

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Áprilistól új igazgató vezeti a Nestlé szerencsi és diósgyőri gyárait

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}