Posztinflációs trendek és várakozások 2024-ben – Az FMCG-piac alakulása az NIQ szemüvegén keresztül

Továbbra is minden lehetséges módon spórolnak a vásárlók kontinensszerte, így Magyarországon is – állapította meg Czikora Csilla, az NIQ ügyfélkapcsolati igazgatója, ismertetve piackutatási adataikat a Trade Marketing Klub áprilisi eseményén. A szakember a makrogazdasági környezet okán átalakult vásárlói magatartás mellett beszélt a saját márkákkal kapcsolatos trendekről, és külön kiemelte a szezonok fontosságát a kiskereskedelemben.

A cikk a Trade magazin 2024/6-7. lapszámában olvasható.

Czikora Csilla

ügyfélkapcsolati igazgató

NIQ

A vásárlási szokásokat, vásárlói magatartást alapjaiban befolyásoló makrogazdasági környezet hazánkban az Euro-zónához képest is „keményebb” napokat hozott az elmúlt két évben a fogyasztókra. A legtöbb országban 2022 végén tetőzött infláció hazánkban 2023 elején érte el csúcsát, ráadásul jóval más országok átlaga fölötti szinten. A kiskereskedelmi forgalom adatait meghatározó reálbérek alakulása Magyarországon 2023 elején 16%-os csökkenést jeleztek az előző évhez képest, de 2023-ban a teljes évet nézve is 2,9% volt a visszaesés mértéke.

Mindenki spórol

Nem csoda, hogy mind az európai, mind a magyar fogyasztók az olcsóbb termékek keresésétől kezdve, a saját márkákra váltáson, a mennyiség csökkentésén, bizonyos termékek-szegmensek elhagyásán át, a promóciók kereséséig változatos stratégiákkal igyekeztek költéseiket megfékezni.

Mindazonáltal sem Európa, sem Magyarország viszonylatában nem beszélhetünk egységes fogyasztói „masszáról”. Az NIQ európai kutatásaiban pénzügyi, anyagi helyzetük és kilátásaik alapján a fogyasztók többsége (52%) „Elővigyázatos”. Az európai fogyasztók egyötöde (20%) azt vallja, hogy anyagi helyzete nem változott negatívan vagy esetleg javult is az elmúlt időszak során. A leginkább érintett fogyasztói csoport 28%-os arányt képvisel, ám ez a szám folyamatosan zsugorodik. A legfrissebb népszámlálási adatok tükrében Magyarországon is eléggé hasonló a kép.

Ennek megfelelően négy tendencia köré épülnek Európában a főbb vásárlási mintázatok.

A vásárlók egyrészt többször mennek vásárolni a minél jobb promóciók elcsípése érdekében. E tekintetben Magyarország picit más: egyrészt csökken a kisebb ún. top-up vásárlások gyakorisága, tehát ritkábban mennek a vásárlók boltba; illetve a nagy bevásárlásnál is a havi alkalmak aránya növekedett különböző okokból.

Másrészt sérült a lojalitás mind a csatornák, mind a márkák, de Európa és Magyarország vonatkozásában is.

Igaz az is, hogy a fogyasztók igyekeznek átpriorizálni költéseiket. Ám, míg a vásárlók Európában az alapvető szükségleteket, élelmiszereket részesítik nagy előnyben, addig Magyarországon az élelmiszer kategóriák jobban megsínylették ezt az időszakot, volumenük nagyobb arányban csökkent, mint a vegyi áru kategóriáké.

Mindezek mellett folytatódik a fogyasztás racionalizálódása is – bizonyos termékek, szegmensek esetében a mennyiség csökkentése, illetve akár elhagyása is jellemző.

Magyarországon a pénzügyi, anyagi helyzettel kapcsolatos aggodalom nagyobb, mint globálisan vagy európai szinten. Magyarországon a piac alakulását megbízhatóan előrevetítő fogyasztói optimizmus index a mélypontra 2022 év végén ért, azóta folyamatosan javulgat, de még nem érte el a 2022 év eleji bázist.

Az FMCG-forgalmat az áremelkedések húzták fölfelé

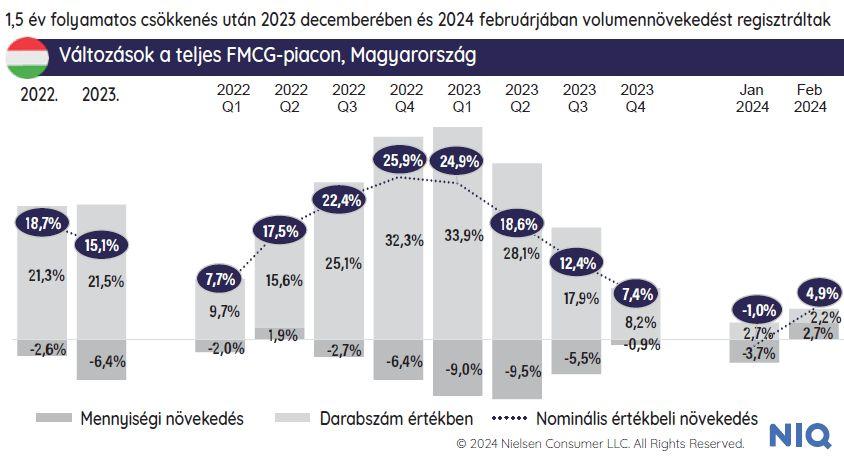

Az FMCG-forgalom Magyarországon 2022-ről 2023-ra 15,1%-kal növekedett, ami nem lehet meglepő: az FMCG-árszínvonal-növekedése 21,5% volt, ami az elmúlt 5-10 év távlatában kiugróan magas, 6,4%-os mennyiségi csökkenéssel párosult éves szinten. Európában és Kelet-Európában maguk a trendek ugyanezek, de Magyarországon az árszínvonal-növekedés, illetve a mennyiségi csökkenés is számottevőbb.

A legfrissebb adatok szerint december volt az első olyan hónap körülbelül másfél év után, amikor mennyiségi növekedés látható. Tehát némi fény már látszik az alagút végén. Nem szabad ugyanakkor elfelejtkeznünk arról, hogy az árszínvonal tovább emelkedik az amúgy nagyon magas bázisról.

Kisebb mértékű mennyiségi visszaesés a vegyi áruknál

Az élelmiszerek és a vegyi áruk forgalma 2023 minden egyes hónapjában felülmúlta az előző évi forgalmat, ami nem a mennyiségnek, hanem szinte kizárólag az árszínvonal emelkedésének tudható be. A forgalom az év elején átlagosan 22%-kal haladta meg az előző évit, de ez az olló az árszínvonal-emelkedés ütemének csökkenésével az év végére zárult.

Decemberben az élelmiszerek esetében a mennyiségi forgalom növekedése 3% volt, míg a vegyi áru kategóriákat kevésbé sújtotta az árszínvonal emelkedése, így decemberben kissé erőteljesebb (3,7%) növekedést tudtak produkálni.

A top 10 élelmiszer és vegyi áru kategóriából tíz esetében a diszkontok árszínvonala a legalacsonyabb, ugyanakkor a kategóriák többségében ebben a csatornában nőtt leginkább. De a vegyi áruknál tízből hét kategória esetében a független kisboltok árszínvonala is alacsonyabb volt az országos átlagnál.

Mennyiségi növekedést csak a drogéria ért el

Az évek óta növekvő diszkontok újra tudtak részesedést növelni, ám nem a mennyiségi növekedés, hanem az árszínvonal-emelkedése okán. Egyetlen csatorna van, ahol mennyiségi növekedés is volt az év során: a drogéria, amelynek súlya a teljes FMCG-piacon közel 1 százalékpontot nőtt.

Egyre javul a saját márkák percepciója

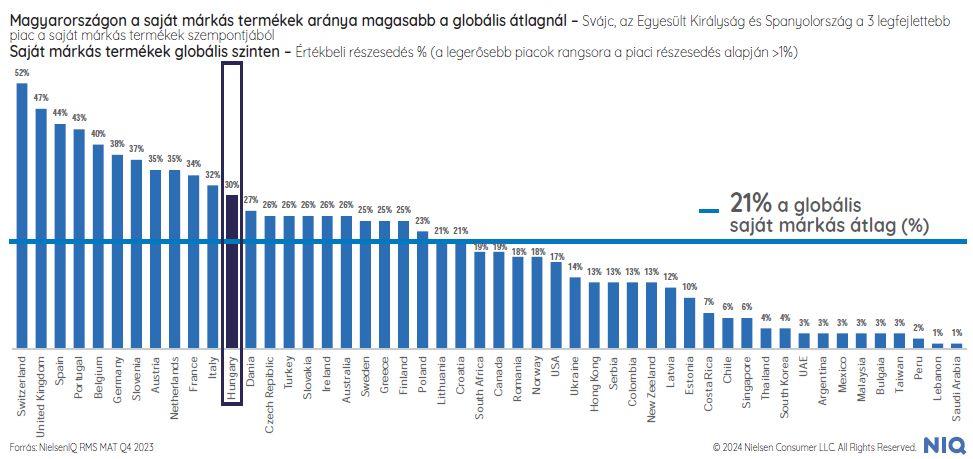

A saját márkás termékek további térnyerése Európa szinten jellemző volt. Kelet-Európában és Nyugat-Európában is részesedést növeltek. Az országok között eltérés mutatkozik abban, hogy ezt a növekedést főként a diszkontcsatorna vagy egyéb láncok okozták.

Magyarországon a PL-ek részesedése a diszkontokban és az egyéb láncokban is nőtt, így a 30%-os hazai PL-aránnyal a nemzetközi PL-ranglistán hazánk a 12. helyen áll.

Míg a saját márkák növekedési üteme mind az élelmiszer, mind a vegyi áru kategóriákban megelőzte a gyártói márkákét, a PL-ek részesedése historikusan az élelmiszer kategóriák esetében magasabb, de a vegyi áruk terén is minden 5. forintunkat saját márkás termékekre költjük.

Történik mindez annak ellenére, hogy egy friss NIQ-kutatás szerint a fogyasztók nem feltétlenül vannak tisztában azzal, hogy ők saját márkás termékeket vásárolnak. Saját percepció alapján 37% állította azt, hogy ő nem vásárol saját márkát, míg támogatott megkérdezéssel, márkalista alapján már csak 16% volt azoknak az aránya, akik nem jelöltek saját márkás termékeket. Úgy tűnik, ez a trend évek múltával is érvényes.

A saját márkák vásárlásánál szintén érdemes fogyasztói szegmensekben gondolkodni. A PL-vásárlók többsége (45%) a „tudatos” csoportba tartozik – ők racionális döntések, tehát ár-érték arány alapján vesznek, vagy nem vesznek saját márkás termékeket. A „rajongók” (21%) előnyben részesíti a saját márkákat, tisztában van az általuk kínált árelőnnyel. A vásárlók egynegyede „hezitáló” és – tudván ugyan az árelőnyről – csak alkalmanként vesz saját márkát. A 10%-nyi „kétkedő” esetében a saját márka nem vásárlásának a leggyakoribb oka az alacsony minőség percepció, illetve a bizalom hiánya. Ez azonban egyre kevésbé jelenik meg, a saját márkák percepciója folyamatosan javul.

Szezonban minden más

Míg az élelmiszer és vegyi áru kategóriákban a saját márkák részesedése havi szinten teljesen kiegyensúlyozott, addig decemberben 2-3%ponttal úgymond beesik, különösen az ajándékba vagy az ünnepi asztalra szánt termékek – alkoholos italok, kávék, ajándékba szánt édességek, hal, vegyi áruban a különböző tusfürdők, szappanok, szalvéta – esetében.

Emellett megváltozik a vásárlás helye is. Fontosak, sőt egyre fontosabbak a diszkontok, de van egy hónap, a december, amikor historikusan megemelkedik – élelmiszerek esetében 5%pontot ugrik – a hipermarketek fontossága. Így történt ez 2023-ban is.

A hipermarketek mellett szezonálisan szintén erősödik a drogéria csatorna, de hasonló trendet láthatunk az online vásárlások esetében is. Az e-kereskedelmi csatornában az ünnepi szezon fontossága szintén megfigyelhető, ám az előre tervezés és tudatosság miatt nem decemberben, hanem már október–novemberben.

A karácsonyon kívül az elmúlt években erősödnek az egyéb – anyák napi, Valentin-napi, back-to-school…stb. szezonok is. Nagyon sok termék és gyártó reagál ezekre és akár kis termék- vagy csomagolásmódosításokkal is kiemelkedően tudnak teljesíteni a személyre szabottabb vagy a vásárlókat jobban megszólító és a kifejezetten az adott ünnepre vonatkozó termékek.

A kilátásokról

2024-ben az árak enyhébb mértékben, de várhatóan tovább fognak emelkedni. Ez legkeményebben az élelmiszereket érinti majd. Az NIQ megkérdezéseibe bevont válaszadók 78%-a az élelmiszer kategóriák tekintetében, míg 51% a non-food kategóriáknál tervez megszorításokat. A vegyiáru-gyártóknak optimizmusra adhat okot az, hogy csak 28% tervez a health, beauty és personal care kategóriákba tartozó termékekből kevesebbet venni. //

Kapcsolódó cikkeink

Természetesség az első falatoktól

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

A Lánchíd Klub vendége volt Vágyi Erik, az NIQ ügyvezetője: Szabályozott árak, óvatos vásárlók

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Szerelmem a trade marketing – A következő évek logikája

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

KSH: februárban 665 millió euró volt a termék-külkereskedelmi többlet, a kivitel volumene 2,3 százalékkal alacsonyabb, a behozatalé 6,7 százalékkal magasabb volt az előző év azonos időszakinál

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

RÉGIO Játék: legfeljebb tízezer forintot költenek húsvéti ajándékra a családok

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Szijjártó Péter: a SUGO FOOD Kft. bajai beruházásával tovább erősödik a hazai élelmiszeripar

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}