PLMA Live: rekordot döntöttek a saját márkák

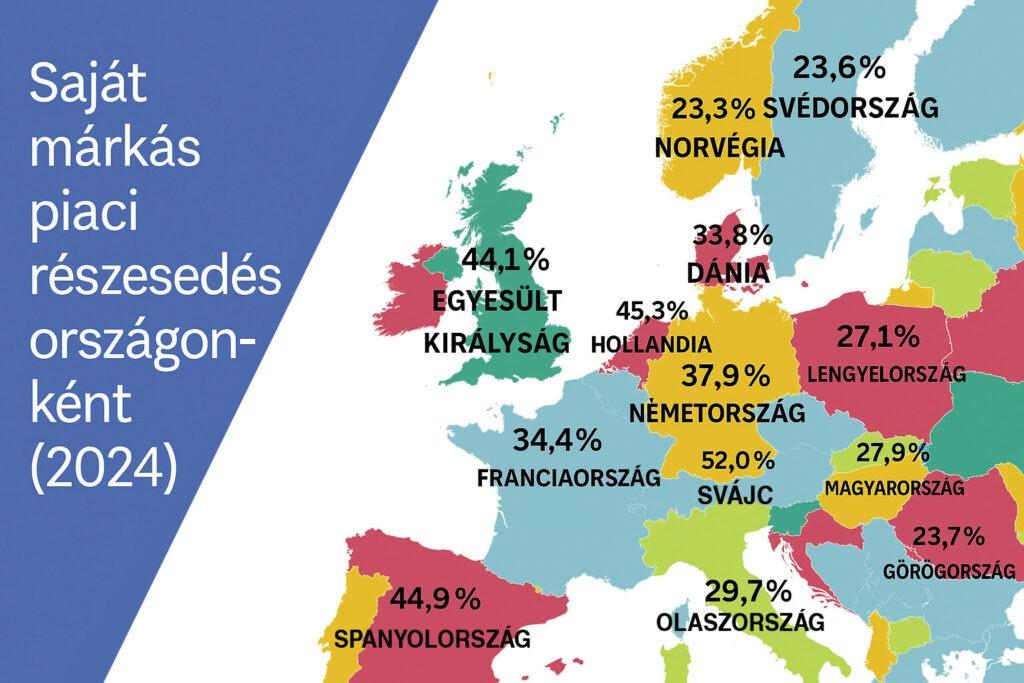

2024-ben új csúcsra ért a saját márkák piaci részesedése Európában: a 38,1%-os arány összesen 352 milliárd eurós forgalmat jelent a kontinens 17 országában. A növekedés éves szinten 9,5 milliárd eurót tett ki, a rangsort az Egyesült Királyság (52,4%), Svájc (52,0%), Spanyolország (45,7%) és Portugália (43,7%) vezetik – derül ki a PLMA Live videósorozat friss epizódjából.

A cikk a Trade magazin 2025/10. lapszámában olvasható.

Az adásban Stefan Van Rompaey, a RetailDetail főszerkesztője a saját márkás termékek jövőjéről beszélgetett Edgar Elzerman nemzetközi sajátmárka-tanácsadóval.

A beszélgetés többek között kitért a diszkontláncok eltérő stratégiáira, az európai demográfiai trendekre, az inflációs hatásokra, valamint a beszállítók előtt álló választási lehetőségekre is. A szakértő szerint a saját márkák globális térnyerése megállíthatatlannak tűnik – a gyártóknak és a kereskedőknek egyaránt reagálniuk kell a változó fogyasztói igényekre.

Magyarországon a saját márkák piaci részesedése 2024-ben 27,9% volt – ezzel az európai középmezőnyhöz tartozunk

Kiszámíthatatlanság az új normalitás

„A bizonytalanság az egyetlen biztos pont” – fogalmazott Stefan Van Rompaey, aki szerint a pandémia óta egyetlen év sem volt „normális” a kiskereskedelemben. A geopolitikai feszültségek, a magas kamatkörnyezet, az infláció utóhatásai és az EU-s szabályozások nyomán 2025-ben is nehéz évre számítanak az ágazat szereplői.

A Brand Manufacturers Association (AIM) adatai szerint a gyártók 88%-a 2024-ben is ellátási, alapanyag- vagy termelési problémákkal küzdött – és 2025-re sem várható jelentős enyhülés. Ez a kiszámíthatatlan működési környezet kedvez a saját márkás termékeknek, amelyek az ellátási láncok jobb kontrollja és az árpozíciójuk miatt stabil alternatívát jelentenek a gyártói márkákkal szemben.

„A saját márka ma már nem csupán az alacsony ár szinonimája – a fogyasztói bizalom, az innováció és a márkaélmény is szemponttá válik”

Két diszkont, két világ: Aldi vs. Lidl

A beszélgetés egyik legérdekesebb része a két nagy diszkontlánc, az ALDI és a Lidl eltérő stratégiáiról szólt. Míg az ALDI visszatér a „klasszikus” diszkontmodellhez – racionalizálja a választékot, centralizálja a beszerzést, és csökkenti a termékszámot –, addig a Lidl bővíti kínálatát: az áruházakban az SKU-k (készletnyilvántartási egységek) száma 1800-ról 2400-ra nőtt, és megjelentek új kategóriák is, pl. lakásdekoráció és más saját márkás non-food termékek sora.

Erős jelenléttel bír a sportszponzoráció területén is: a Lidl a 2023-as skóciai Kerékpáros Világbajnokság hivatalos partnere volt, míg Svájcban névszponzora az FC Wil labdarúgócsapat otthonául szolgáló Lidl Arenának. A futball- és kerékpársport támogatása különösen szokatlan a diszkontszegmensben, és jól mutatja, hogy a Lidl márkaépítése messze túlmutat a klasszikus árpozíciózás keretein. A két lánc közül jelenleg a Lidl tűnik dominánsabbnak – ám kérdés, hogyan hat mindez hosszabb távon a fogyasztói árérzékenységre és a márkaképre.

A demográfia mint kihívás a formátumok számára

A belga Colruyt szupermarketlánc példáján keresztül Van Rompuy arra hívta fel a figyelmet, hogy az egyre városiasodó társadalmak és a növekvő egyszemélyes háztartások új formátumokat igényelnek. A hagyományosan „legalacsonyabb árakkal” pozicionált szupermarketlánc fő kínálata többdarabos, családi kiszerelésekre épül – ez azonban nem felel meg a kisebb háztartások igényeinek.

Ennek felismeréseként a Colruyt új, „OKCity” névre keresztelt városi üzletformátum fejlesztésébe kezdett, amely kifejezetten a belvárosi, sűrűn lakott környezethez és az ott élő, kisebb háztartások igényeihez igazodik. Ezek az üzletek kisebb alapterületűek, gyors vásárlásra optimalizáltak, és széles választék helyett jól forgó, alapvető termékekre fókuszálnak – egyfajta „napi bevásárlás közeli” megoldást kínálva.

A technológiai beruházások – pl. önkiszolgáló kasszák, digitális polccímkék, adatvezérelt készletoptimalizálás – szintén azt szolgálják, hogy gyorsabb, kényelmesebb és költséghatékonyabb működést tegyenek lehetővé. Az európai kiskereskedelemben ugyanis egyre nagyobb jelentősége van annak, hogy az üzletformátumokat a változó demográfiai és életstílusbeli trendekhez igazítsák. Ilyen trend pl. a fiatalabb, digitálisan aktív vásárlók megjelenése, akik rendszeresen, kisebb mennyiségben vásárolnak, és kevésbé érdeklődnek a nagybevásárlások iránt. Számukra a gyors elérhetőség, az egyszerű választék és a digitális szolgáltatások jelentik a vonzerőt – erre válaszolnak az ilyen típusú városi üzletek.

Retailer stratégiák: saját márka mint jövőépítés

A saját márkák térnyerése mögött nemcsak gazdasági, hanem stratégiai döntések is állnak. A Carrefour célja, hogy 2028-ra 50%-os saját márkás részesedést érjen el, a Hofer–ALDI Süd-csoport pedig globálisan 45%-os arányt tűzött ki. Eközben új márkák is megjelennek – különösen a diszkontláncok kínálatában –, ami még jobban elmoshatja a határt a saját márka és a gyártói brandek között.

A saját márkás termékek pozíciója nemcsak az árkülönbség miatt erősödik. Az elmúlt években a gyártói márkák jelentősen emelték áraikat – sokszor az önköltség-növekedésnél nagyobb mértékben –, így a retailerek által kínált alternatívák vonzóbbá váltak. Az ár-érték arány mellett egyre fontosabb az innováció, a minőség és a fenntarthatóság is – ezek már nem kizárólagosan a prémiumgyártók sajátjai.

Beszállítói stratégiák: két irány, egy cél

A beszállítók számára két alapvető stratégiai irány körvonalazódik a saját márkák piacán. Az egyik az ár- és volumenvezérelt modell, amelyben a költséghatékonyság, a mérethatékonyság és a nemzetközi terjeszkedés a kulcs. Jó példa erre az Agristo, amely a saját márkás fagyasztott burgonyatermékek globális piacán épített ki stabil pozíciót.

A másik irány a minőségi, innovatív, sokszor prémium kategóriás saját márkás fejlesztésekre épít. Ez nagyobb beruházást igényel, de lehetővé teszi a differenciált pozicionálást – különösen olyan szegmensekben, ahol a fogyasztók többet hajlandók fizetni a hozzáadott értékért. A két modell közötti választás a beszállító vízióján, piacismeretén és pénzügyi mozgásterén múlik.

A PLMA Live szerint bár a fenntarthatóság ma már alapkövetelmény, az uniós szabályozások tempója és komplexitása a kisebb cégek számára komoly kihívást jelent – különösen, ha a nagy láncok, mint az Ahold Delhaize, saját zöld céljaik mellé a beszállítóiktól is teljesítést várnak el.

Európa vezet, de a világ figyel

A PLMA Live szerint a saját márkák feltörése nem csupán Európára jellemző. Az USA, India és Ázsia még mindig korai fázisban járnak ezen a téren, így a nemzetközi terjeszkedés új lehetőségeket nyit meg az európai tapasztalattal rendelkező szereplők számára. A globális láncok – pl. a Lidl vagy a Carrefour – ezekben a régiókban is próbálnak saját márkás termékekkel betörni.

A 2024-es adatok szerint Magyarországon a saját márkák piaci részesedése 27,9%, ami elmarad a nyugat-európai átlagtól, de meghaladja a közép-kelet-európai régió több országának arányát – például Csehországét (21,7%) vagy Görögországét (23,7%). Ez arra utal, hogy bár a hazai piacon a gyártói márkák továbbra is erősen dominálnak, a saját márkás termékek fokozatos térnyerése már érzékelhető. A verseny fokozódása, az árérzékeny fogyasztói magatartás és a kereskedelmi láncok sajátmárka-fejlesztési törekvései várhatóan tovább növelik majd e termékkör súlyát a következő években – különösen, ha sikerül minőségben és márkaélményben is közelíteni a gyártói brandek szintjéhez.

A beszélgetés tanulsága szerint azok a vállalatok lehetnek a jövő nyertesei, melyek gyorsan tudnak alkalmazkodni a lokális igényekhez, de közben megtartják a nemzetközi szintű működési hatékonyságot. A saját márka már nem csupán árkérdés – egyre inkább a márkaépítés, a fogyasztói bizalom és a hosszú távú versenyképesség kulcsává válik.

Kapcsolódó cikkeink

Tovább csökkentette saját márkás termékeinek cukortartalmát a SPAR Ausztriában

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Tovább erősödtek tavaly a saját márkák Európában

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >1,1 milliárd eurós saját márkás forgalmat ért el a Despar Italia 2025-ben

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Zabalapú „feta” nyerte a német Lidl és a ProVeg „sajtinnovációs” versenyét

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Szentesen a jövő kertészete épül

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}