Olcsót vagy hazait? – válaszút előtt a szlovák élelmiszer-kereskedelem

A szlovák kiskereskedők ellenállóképességét az infláció, a politika és a strukturális korlátok együttesen teszik próbára. Miközben a kormányok a helyi beszerzés arányának növelését szorgalmazzák, a kereskedők csökkenő árrésekkel és komplex költséghelyzettel kénytelenek szembesülni. Az eredmény: törékeny egyensúly, ahol a siker mára kevésbé az árversenyen, mint inkább a hitelességen, azaz a relevanciának egy olyan piacon való bizonyításán múlik, ahol a „Made in Slovakia” gazdasági és politikai állásfoglalássá vált.

Sebastian Rennack

international retail analyst

Aletos Retail

Vékony jégen járnak a szlovákiai élelmiszer-kereskedők emelkedő költségek, korlátozott helyi beszerzési lehetőségek és fokozódó politikai nyomás között egyensúlyozva, miközben az élelmiszerárak körüli politikai vita folyamatos.

Fókuszban az árak

Az inflációs válság csúcsán, 2023 márciusában Szlovákiában az élelmiszerár-emelkedés éves szinten meghaladta 28%-ot, ami az EU-ban a harmadik legmagasabb érték volt. Ebben a helyzetben a döntéshozók újra és újra feltették a kérdést, vajon a kiskereskedők aránytalanul profitálnak-e az inflációs áremelkedésekből. A kormány még új adók kivetését is fontolóra vette a nagy láncokra, amelyek mindegyike – a Coop Jednota Slovensko szövetkezeti hálózat kivételével – multinacionális kiskereskedelmi óriás.

Egyre növekszik a kereskedőkre nehezedő nyomás, hogy bizonyítsák, a beszerzési és bérköltségek növekedését nagyrészt maguk viselték annak érdekében, megvédve ezzel a fogyasztókat az áremelkedésektől. A vásárlók tapasztalata azonban egyértelmű: az élelmiszerárak a béreknél gyorsabban nőnek, így a megfizethetőség elsődleges szemponttá vált.

Az állam első hivatalos lépéseként 2025 júliusában elindult a cenyslovensko.sk árösszehasonlító portál, amely körülbelül 700 árpontot követ hat élelmiszercsoportban és naponta frissül. Az oldal lehetővé teszi a vásárlók számára az árak összehasonlítását régiók és bolttípusok szerint, hogy egy szűrő segítségével a kizárólag Szlovákiában előállított termékeket megjelenítsék.

Az árakba invesztálás önmagában nem biztosít gyorsabb növekedést

Az árakba való jelentős befektetések ellenére a kiskereskedők nem értek el átlagon felüli növekedést. A Finstat adatai jól mutatják az erőfeszítések mértékét: a piacvezető Lidl bruttó árrése 2021 és 2024 között 2,0 százalékponttal, 27,9%-ról 25,9%-ra csökkent. A Kauflandé 2,6 százalékponttal esett vissza (28,7% → 26,1%), míg a Tesco-é 25,6%-ról 25,0%-ra mérséklődött. Ez azonban nem eredményezett látványosan nagyobb lendületet a piac többi részéhez képest.

A lokalizáción keresztüli megkülönböztetés viszont úgy tűnik, kifizetődő. A helyi kedvenc Coop Jednotának sikerült bruttó árrését 23,3%-ról 23,5%-ra emelnie, míg a Billa szintén 0,2 százalékponttal növelte azt 27,2%-ra, amit a boltok közelségére és friss, kényelmi kínálatra épülő pozicionálása támogatott. Az árakba invesztált összeg hatása máshol, azaz nem gyorsabb növekedésben, hanem szűkülő árrésekben és növekvő működési terhekben mutatkozik meg.

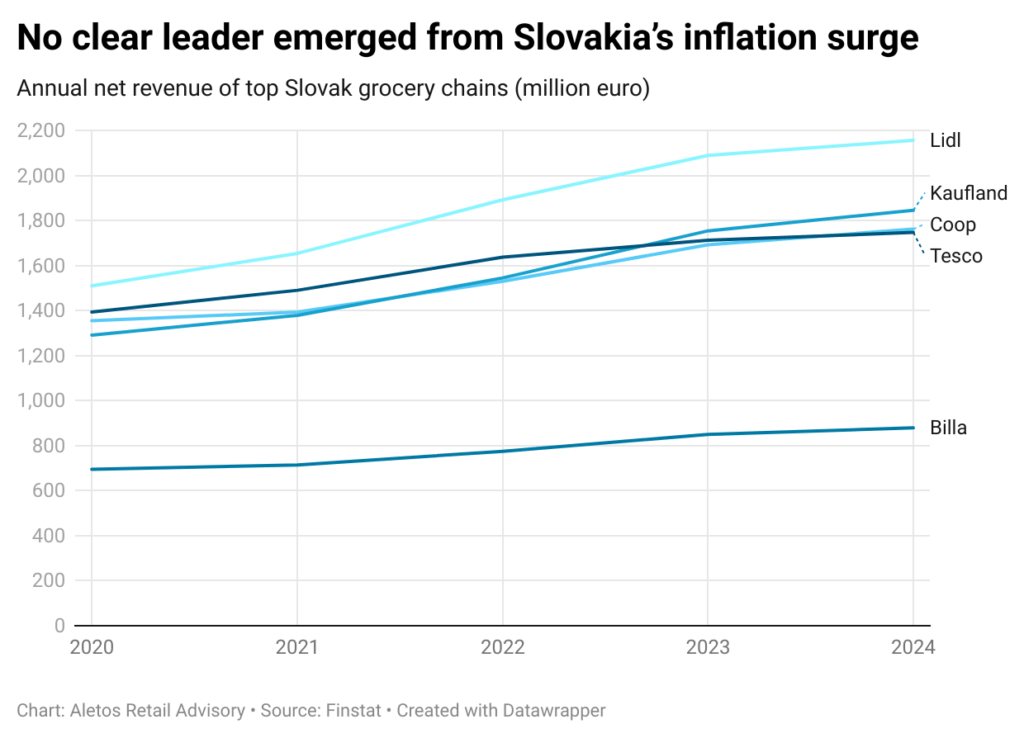

Az inflációs hullám egyetlen kereskedőnek sem hozott vezető szerepet Szlovákiában

A legfőbb szlovákiai élelmiszer-kereskedelmi láncok éves nettó bevételének alakulása (millió euróban)

Forrás: Finstat

Nyomás alatt a működési hatékonyság

A bruttó árrések szűkülése mellett egy másik mutató is rávilágít a nyereségességre nehezedő nyomásra: 2021 és 2024 között jelentősen visszaesett az egy alkalmazottra jutó termelékenység minden nagyobb láncnál. Ez azt tükrözi, hogy a bérnövekedés és az üzletszintű költségek gyorsabban emelkedtek, mint a bevételek.

A Kaufland egy alkalmazottra jutó nettó nyeresége például évi 9 700 euróról 7 300 euróra csökkent, míg a Tesco esetében ez az érték 11 300 euróról 4 100 euróra zuhant. Ez jól mutatja, hogy az infláció költséghatása a kiskereskedőket is súlyosan érintette. Ez a mutató minden nagy láncnál legalább 20%-kal romlott az elmúlt három évben. Egyedüli kivétel a Coop Jednota, amelynél javulás volt látható. Ennek értelmezése azonban nem annyira egyértelmű, mivel a szövetkezet vertikálisan integrált modellben működik, saját gyártással és logisztikával.

Szlovákia infláció utáni egyensúlyát összességében már nemcsak az alacsonyabb árrések, de a munkaerő-termelékenység csökkenése is meghatározza. A versenyképességért folytatott harc egyszerre zajlik a költségek terén, valamint az árak és a termékek származása mentén.

Helyi kötődés: növekedési lehetőségek az árakon túl

Mivel már nem csupán az ár a döntő tényező a megkülönböztetésben, a kiskereskedők versenyelőnyüket egyre inkább a bizalomra és a helyi relevanciára – azaz, hogy mennyire hitelesen kapcsolódnak a szlovák termelőkhöz és közösségekhez – alapozzák.

A költségnyomás ellenére szembeötlő a hasonlóság az öt legnagyobb élelmiszerlánc növekedési pályája között. A szomszédos Lengyelországgal ellentétben a diszkontközpontú koncepciók itt nem tudtak látványosan kiemelkedni a piacból. Az éves nettó árbevétel-növekedés átlaga az infláció kezdete óta a következőképpen alakult: Lidl 9,2%, Kaufland 10,2%, Coop 8,1%, Billa 7,2%, míg a Tesco hipermarket modellje 5,4%-kal lemaradt (Finstat CAGR 2021–2024). Ezt a paralell mintázatot a növekedésben a legfrissebb, 2024-es adatok is megerősítik.

Kisország-dinamika és importfüggőség

Miközben a politikusok egyre nagyobb helyet követelnek a polcokon a szlovák termékek számára, ezek gyakran magasabb beszerzési áron érhetők el, mint a nagyobb piacokon, mivel az ország hazai feldolgozókapacitása, és a termelékenység alacsony szintű. Az ország élelmiszer-kereskedelmi környezetére rányomja bélyegét, hogy Szlovákia egy kis közép-európai ország korlátozott mezőgazdasági és gyártókapacitással. A 2023-as, aktuális árakon számított GDP körülbelül 124 milliárd euró volt, amivel az EU 27 tagállama között a 18. helyen áll, és nem képes elérni az önellátásnak azt a szintjét, amit a nagyobb országok élveznek. Számos kategóriában – különösen a feldolgozott élelmiszerek esetében – a hazai kínálat továbbra is szűkös.

A helyi elemzők egyik okként az úgynevezett „beruházásból eredő adósságot” említik a szlovák élelmiszeriparban: elégtelen modernizáció, korlátozott feldolgozókapacitás és alacsony szintű automatizáltság jellemzi, különösen Lengyelországhoz vagy Csehországhoz képest. Ennek következménye a magasabb egységköltség, kisebb volumenek és a polcok feltöltésekor jelentkező importtól való függőség.

Ez kettős kihívást jelent a kiskereskedők számára: egyensúlyozás az érték iránti igény és a helyi kötődésre vonatkozó elvárás között. Egyrészt erős a szlovák termékek hangsúlyozására vonatkozó politikai és fogyasztói nyomás, így a helyi eredet egyértelmű versenyelőnyt jelent. Másrészt a kínálati struktúra korlátai miatt lehetetlen teljesen hazai árukra építeni a választékot. A helyzet élesen eltér Lengyelországétól, ahol az élelmiszerek becslések szerint 80%-a hazai termelésből származik. Szlovákiában ez a reális felső határ jóval alacsonyabb. A nemzetközi láncok – mint a Lidl, Kaufland, Tesco és Billa – számára a lokalizáció inkább a hitelességről szól, semmint a mennyiségről, különösen a frissáru, így a hús és kolbászok esetében, ahol a szlovák eredet kézzelfogható módon megjeleníthető.

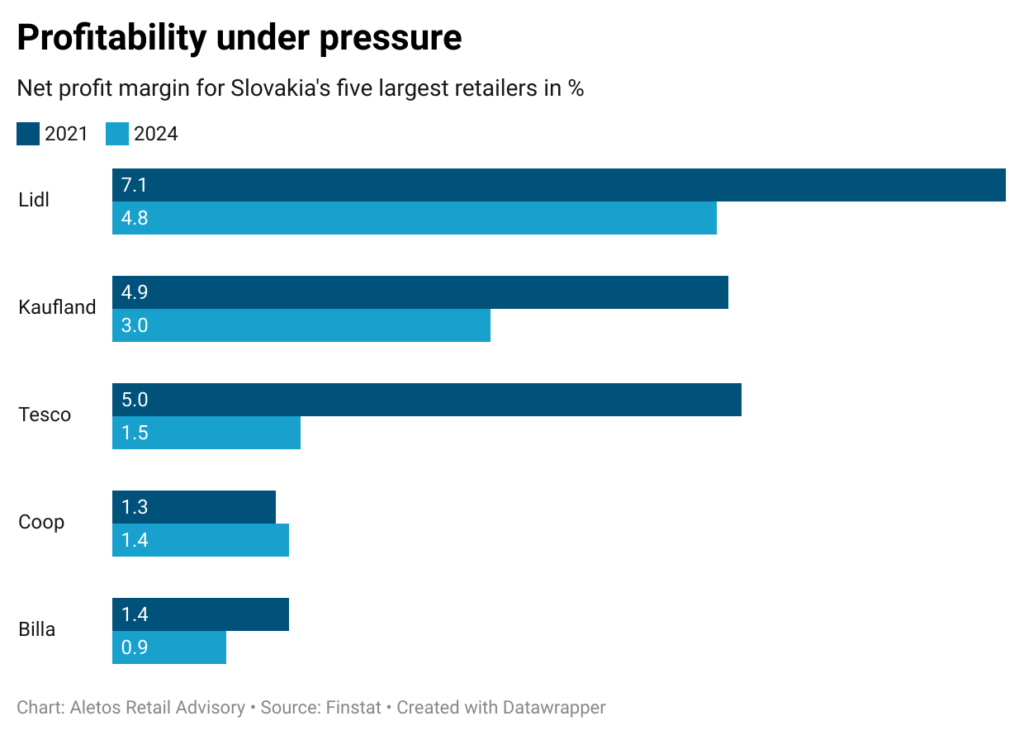

Nyomás alatt a jövedelmezőség

Szlovákia öt legnagyobb kereskedőjének nettó profit nyereséghányada (%)

Forrás: Finstat

Forrás: Finstat

A helyi beszerzés többé már nem opció

Szlovákia a lokalizáció kikényszerítésére irányuló politikai törekvések kísérleti terepévé vált. A 2010-es évek közepétől kezdve az egymást követő kormányok kiemelt láthatóságot igyekeztek biztosítani a szlovák termékeknek. Richard Takáč mezőgazdasági miniszter még azt is javasolta, hogy az alkotmányban rögzítsenek minimális szlovák eredetű kvótákat. Bár a Versenyhivatal nem talált bizonyítékot túlzott kiskereskedelmi árrésekre a 2022-2023-as inflációs hullámban, a vita rávilágít arra, hogy az élelmiszer-kereskedelem nemzeti identitáskérdéssé vált.

Ebben a légkörben a helyi kötődés már nem opcionális. Legyen szó hiper-, vagy szupermarketről, diszkontláncról vagy közeli kisboltról, minden kiskereskedőnek hiteles szlovák jelenlétet kell közvetítenie — nemcsak az árképzés révén, de partnerségek, beszerzési gyakorlatok és a termékkihelyezés módján keresztül is.

Kapcsolódó cikkeink

Újra útnak indul a Lidl mozgó boltja

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Rekordszámú sonka fogy húsvétkor: tavaly közel 20 százalékkal nőtt az eladás a Lidlnél

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Közel 100 millió liter magyar tejet értékesített a Lidl

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Egy hét múlva nagypéntek: megindult a húsvéti bevásárlási szezon

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Fókuszban a vetőmag-mintavétel: tréningnapot tartott a VSZT és a Nébih

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Így változik az építőipar 2026-ban

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}