Modern idő(se)k

Az „ezüstgeneráció” egyre meghatározóbb szereplője az FMCG-piacnak Európa-szerte: a szenior vásárlók nemcsak hogy gyakrabban vásárolnak, de egyre többet is költenek. Egészségtudatosságuk, hűségük és vásárlási szokásaik komoly hatással vannak a piacra, így – ahogy a YouGov alábbi cikkünkben bemutatott tanulmánya is érvel – a márkák számára valós növekedési potenciált rejtenek.

A cikk a Trade magazin 2025/5. lapszámában olvasható.

Európában egyre inkább a korosodó vásárlók tolják a napi fogyasztási cikkek piacának „szekerét”. Példaként említhetjük Belgiumot, ahol 20 év alatt 21%-ról 30%-ra, vagy Hollandiát, ahol a 2008-as 19%-ról 2024-ben 32%-ra nőtt a 65 évnél idősebbek részesedése az FMCG-értékforgalomból.

A YouGov adatai alapján mára már az összes vásárlás mintegy 35%-a a baby boomer korosztályhoz köthető – ez pedig nem kevés: 15 piacon* több mint 10 milliárd tranzakcióról beszélünk. És bár alkalmanként kevesebbet vásárolnak és költenek, gyakrabban járnak boltba – évente átlagosan 277-szer a korábbi 243 helyett –, de egy-egy vásárolt árucikkre is hajlandók többet kiadni. Más szóval: a zsugorodó kosárméret mellett a gyakoribb boltlátogatás és a nagyvonalúbb költések szemmel is jól látható összegeket hoznak, miközben a márkák számára is számtalan alkalom adódik a velük való találkozásra.

Azoknak, akiknek efelől kétségei lennének, álljanak itt a népességszám-változásra vonatkozó előrejelzések. Míg az EU-27 népessége fogy (a 2019 elején regisztrált 446,8 millióról 2050-re 441,9 millió körül alakul), addig a 65 éves és idősebb generációk súlya jelentősen nő: 2019-ben még csak 90,5 millió főt számlált, de 2050-re már 129,8 millióan lehetnek. Az 55 évnél fiatalabbak aránya mindeközben a legfrissebb prognózisok szerint 13,5%-kal csökken 2050-ig.

A nagyszülőknek lehet

Olaszország esete jól demonstrálja, mi várhat Európa többi államára is. A mediterrán országban már minden második háztartás (51%) az 55+-os korosztályba tartozik. Ezek a vásárlók – főként a vásárlási gyakoriságnak köszönhetően – évente 800 euróval költenek többet FMCG-termékekre, mint a fiatalok, és így az összes költés 54%-a tőlük érkezik.

Ám nem csupán számossága okán érdekes ez a generáció, de amiatt is, hogy lévén egészségesebbek és fittebbek, a dolgozó fiatalok számára fontos támaszt is jelentenek. Még ha nem is élnek egy fedél alatt, tízből négy vásárló – így vagy úgy – támogatja családtagjait – gyermekeit (13%), illetve unokáit (42%).

A nagyik dolga pedig az, hogy az unokákat kényeztessék! Míg a családnak vásárolva a promóciók és az árak nyomnak sokat a latba (75%), addig sokkal kevésbé relevánsak olyankor, amikor a baby boomer generáció az unokáknak vásárol (51%). Számukra előbbre való, hogy ha adnak, akkor jót adjanak – inkább választják az üzletben tehát azokat a márkákat, amelyeket az unokák kedvelnek, illetve, amelyekben maguk megbíznak. Az organikus termékek népszerűsége láttán egyértelmű: több kell annál, hogy valami ízletes.

A nagyik sokkal kevésbé nézik az árat, ha az unokáknak vásárolnak

Környezet- és egészségtudatosak

Számos dolog foglalkoztatja a szenior fogyasztókat – fizikális egészségük (a mentális jóllét a fiatalok gondja), a klímaváltozás, valamint a migráció – és bár az anyagiak is a legnagyobb aggodalomra okot adó témák között szerepelnek, azok kevésbé polarizálóak.

A fenntartható és egészséges termékek piacán a kereslet fő hajtómotorját a szenior fogyasztók jelentik – ők azok, akik anyagi helyzettől függetlenül kitartanak zöld szokásaik mellett. Mindazonáltal rendkívül szkeptikusak a kiskereskedők fenntarthatósági erőfeszítéseivel szemben, és nem átallják ellenőrizni a zöld állítások igazságtartalmát.

Környezettudatosságuk fókuszában főként a (műanyag)csomagolás, a hulladékcsökkentés és az élelmiszerek helyi származása áll, így nagyobb valószínűséggel választanak utántöltőket és kerülik a műanyag csomagolású termékeket, miközben a növényi alapú, karbonsemleges megoldások kevésbé vannak rájuk hatással.

Bár egyre nyitottabbak a flexitáriánus étrendre, a húsról nem akarnak lemondani, így kevéssé hajlanak a vegánságra és vegetarianizmusra, de a húshelyettesítők elfogadásában is elmaradnak a fiatalabbaktól. Míg például a növényi húsalternatívák egyik zászlóshajó országában, Hollandiában e termékek penetrációja a Z-generáció körében az elmúlt két évben 74%-on állandósult, addig a boomerek körében ez az arány mindössze 55%-ról 58%-ra nőtt.

A környezetért aggódó és azért tenni is hajlandó ökoaktívak 56%-a 56 éves vagy idősebb

Nem favorit a saját márka és a diszkont

A tartósan magas infláció miatt sokuk anyagi nehézségekkel küzd, különösen az egyedül élők és a kevés nyugdíjjal rendelkező nők.

Bár emiatt feltételezhető lenne, hogy választásaikban dominálnak a saját márkás termékek, valójában ennek aránya 5%-kal alacsonyabb, mint a PL-termékeken felnőtt Z-s vásárlók körében. Németországban például a baby boomerek 34%-kal, míg a Z-generáció 40%-kal részesedik a saját márkás piacból, miközben Lengyelországban e különbség 10%. Olaszország az egyetlen, ahol a boomerek használják a legtöbb saját márkás terméket.

A baby boomerek a diszkontokért sincsenek annyira oda: a csatorna értékforgalmából átlag alatt részesednek. Hollandia a kivétel, ahol a boltok nagy száma miatt kissé erőteljesebb – 16% – a jelenlétük, de még a kifejezetten diszkontrajongó Dániában is elmarad 46%-os részesedésük a teljes lakosság körében mért 53%-tól.

A számok alapján a korral a hűség is növekszik: a boomerek kevésbé hajlamosak az alapos ok nélküli üzletváltásra. 81%-uk visszatérő vásárló, míg a Z-generációban csak 56% jár rendszeresen ugyanahhoz a kereskedőhöz.

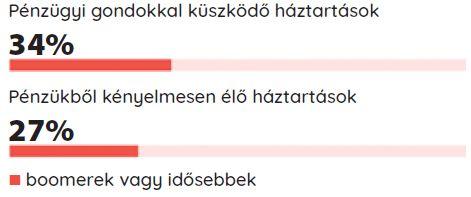

A pénzügyi gondokkal küszködő háztartások 34%-át boomerek vagy idősebbek alkotják, míg a pénzükből kényelmesen élő háztartásoknál ez az arány csak 27%

Legyen takaros, minőségi és olcsó

Hűségükért meg is kell dolgoznia a kereskedőknek. A fiatalokkal ellentétben az ezüstgeneráció tagjai számára alapvető fontossággal bír a kiváló minőség, a helyi termékek, a kereskedő társadalmi felelősségvállalása, valamint – környezettudatosságukkal összhangban – a műanyag csomagolás és a hulladék mennyiségének mérséklése. Üzletválasztásukban ugyanakkor olyan praktikus szempontok is érvényesülnek, mint az üzlet tisztasága és a polcokon lévő rend, hiszen számukra ez is hozzátartozik a komfortos vásárlási élményhez.

Kevésbé hozzák őket lázba az újdonságok. Míg a Z-sek 70%-a, addig a boomereknek csak 46%-a szeret új dolgokat kipróbálni.

Növekvő piaci erejük okán érdemes az üzleteknek e vásárlók szükségleteihez igazodniuk és a kiszolgálás terén a gyorsaság helyett annak megkönnyítését előtérbe helyezniük. Ahogy teszi azt a német dm is: a lánc a bevásárlókocsikat nagyítóval szerelte fel, amelyek segítségével könnyen olvashatóvá válik a termékek összetevőinek listája, az árak, de a bevásárlólista is.

Jól megfér egymás mellett a hagyományos és az online

Az idősebb generációk amellett, hogy a digitális csatornáktól nem zárkóznak el – 27% használ bolti alkalmazásokat, 26% pedig digitális kuponokat –, ragaszkodnak a jól bevált, megszokott módszerekhez: 60%-uk továbbra is főleg bevásárlólistával indul a boltba, míg a hűségprogramok (46%) és az akciós újságok (41%) másodlagosak számukra, ha előzetes tájékozódásról van szó.

Bár 56%-uk nem szeret online vásárolni, 16%-uk nem mond arra nemet – ők főként háztartási és személyes higiéniai termékeket, valamint alapvető és tartós élelmiszereket szereznek be az interneten. Legjobban a drogériákat kedvelik, és ők azok, akik – ha online vásárolnak – a legnagyobb valószínűséggel teszik azt egy ilyen típusú webshopban.

Nem arról van szó, hogy egyáltalán ne vásárolnának a neten – igazából az online FMCG-vásárlások aránya esetükben nem tér el jelentősen a többi generációban mérttől (csak néhány kisebb közép- és kelet-európai ország jelent kivételt, ahol 20% fölötti a különbség az idősebbek és az átlag között). A nagyobb országokban, így Németországban, illetve Olaszországban az online FMCG-vásárlás penetrációja a baby boomerek körében az átlagnál magasabb. Svédországban például a teljes lakosság szintjén 58%, a baby boomerek körében pedig 63%.

A helyzet az, hogy csak a heti rutinjukba tartozik ez bele kevésbé. Mivel jellemzően alapvető termékeket vásárolnak, online kosaraik is kisebbek. Viszont míg Svédországban például az online FMCG-költések 5,9%-a származik tőlük szemben az összlakosság körében mért 6,3%-kal, addig Hollandiában nagyobb a különbség (4,5 vs. 7,8%), amire magyarázat a magas szállítási küszöbérték és a sűrű bolthálózat lehet.

A boomerek nem idegenkednek az új online szereplőktől sem: a Temu például 29%-os eléréssel megelőzi az Amazont, az Actiont és az Ikeát is.

A szeniorok is vásárolnak online, csak nem rendszeresen

Tévéznek, de streamelnek és facebookoznak is

Bár 90%-uk rendelkezik okostelefonnal, kitartanak a hagyományos médiumoknál: 41%-uk naponta több mint 3 órát, további 41% pedig legalább egy órát tölt a televízió előtt. A boomer háztartások több mint fele rendelkezik streaming előfizetéssel – 24%-uk pedig legalább egy órát áldoz sorozatnézésre.

Médiafogyasztás tekintetében tehát a Z-generáció és a baby boomer két külön világ még akkor is, ha az idősebbekről nem állítható, hogy elutasítanák a digitális médiát. Meglepő módon 92%-uk használja a Facebookot, 41% fenn van az Instán, és 21% rendszeresen nézi a Pinterestet. Kedvenc témáik a sütés-főzés és az utazás.

Megéri szélesebb körből meríteni

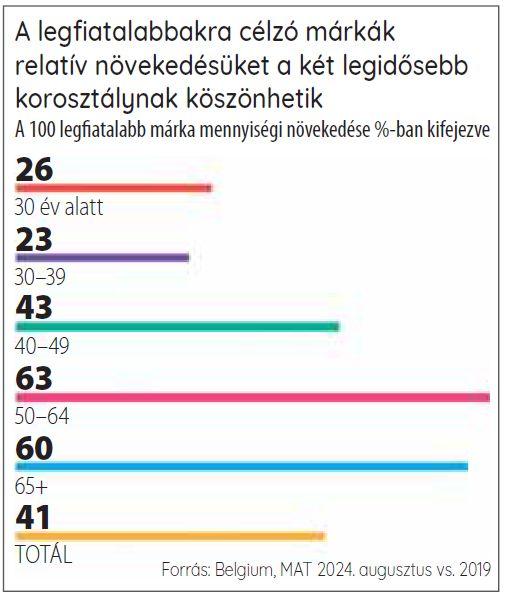

Számos adat igazolja, hogy az egyidejűleg több generációt elérő márkák stabil növekedést alapozhatnak meg. A legnagyobb eléréssel a középkorú vásárlókra építő márkák rendelkeznek – háromszor nagyobbal, mint a 100 „legidősebb”, és kétszer akkorával, mint a 100 „legfiatalabb” márka. Még a legfiatalabbaknak szóló márkák is nagyban függnek az 50+-os vásárlóktól – bevételük több mint egyharmada ugyanis tőlük származik, miközben a mennyiségi növekedés terén vezetnek. Azok a márkák, amelyek szélesebb korosztályos vásárlói bázissal rendelkeznek, nagyobb abszolút növekedést mutatnak, mivel több vásárlóra támaszkodhatnak.

Ezért tehát a kizárólag Z-generációra célzó stratégiákkal bizony komoly növekedési lehetőséget szalaszthatnak el a márkák, hacsak nem alkalmazkodnak az ezüstgenerációs vásárlók igényeihez is. Ha nem is a szélesebb körű termékfejlesztés és termékpozicionálás révén, de legalább azzal, hogy éppen ott vannak jelen, ahol az „ezüst vásárlók”.

Szokások rabjai

Az idősebb generációk nem kimondottan vadásznak az újdonságokra, így aztán nem csoda, ha kevésbé vannak képben az FMCG-innovációkat illetően. Egyharmaduk – a Z-generációnál kétszer többen – nem tud egyetlen olyan kategóriát sem megnevezni, amelyben jó innovációval találkozott volna.

Tekintve, hogy szokásaik rabjai, így az újdonságokat is elsősorban olyan kategóriákban veszik észre, amelyek azokhoz illeszkednek. Ilyenek a friss élelmiszerek – zöldségek, gyümölcsök, pékáruk és tejtermékek –, de a háztartási cikkek és személyes ápolási termékek esetében is könnyebben fogadják az újszerű megoldásokat. Nem így az élvezeti cikkeket, például az édességeket vagy sós snackeket illetően.

Ha innovációkról van szó, lényeges, hogy azok egyértelmű előnyöket kínáljanak, és illeszkedjenek a meglévő szokásaikhoz. Jó példa erre az alkoholmentes sör népszerűsége, amely ugyanazon márkanév alatt, minimális változtatással kínál egészségtudatos alternatívát. Ezzel szemben a hús növényi alapú alternatívával helyettesítése már nehezen megugorhatónak tűnik: esetükben új kategóriával, márkákkal és gyakran nem a megszokott értékesítési csatornával találkoznak.

Törekednek a cukor, a só és a zsír fogyasztásának mérséklésére, és az egészséges étrendben kiemelt szerepet tulajdonítanak a tejnek. A mérsékelt alkoholfogyasztást kevésbé tartják problémásnak, viszont az előre csomagolt élelmiszerekkel szemben gyakran bizalmatlanok – egyharmaduk úgy véli, hogy ezek nem lehetnek egészségesek.

Különös figyelmet fordítanak a csomagoláson szereplő minőségi tanúsítványokra, a lejárati dátumra, a származási országra, az összetételre, az elkészítési javaslatokra és a figyelmeztetésekre.

Ha pedig újra váltanak, fontos – még az árnál is előbbre való –, hogy az adott termék azonnal helyes választásnak tűnjön.

Egy biztos: a jelentős növekedéshez (is) nagy szükség van az idősebbekre, akik ma már legalább annyira sokszínű csoportot alkotnak, mint a fiatalok. Bár csak részben igaz, hogy az „55+ az új 40”, sokan aktívak, és nemcsak a munkában, de fizikailag és a társasági életben is, míg mások inkább a visszavonulást élvezik és saját jóllétükre fókuszálnak.

Nem érdemes róluk, de unokáikról sem megfeledkezni! //

Kapcsolódó cikkeink

Szeleteket szerettek

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Elegük van a vásárlóknak az akciós spamlevelekből

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Vonakodva bíznák a mesterséges intelligenciára a vásárlást a németek

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

Zabalapú „feta” nyerte a német Lidl és a ProVeg „sajtinnovációs” versenyét

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Szentesen a jövő kertészete épül

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

k){kind=link}