Megszűnik a 22 eurós áfamentességi értékhatár július 1-jén

Megszűnik az Európai Unióban az unión kívülről érkező 22 euró alatti áruk áfamentessége július 1-jén, 150 eurós értékig azonban a termékek behozatala továbbra is vámmentes marad.

A Nemzeti Adó- és Vámhivatal (NAV) MTI-nek küldött tájékoztatása szerint a vámhatárokon átnyúló online kereskedelem szabályozása jelentős bevételkiesést eredményezett és súlyos hatással volt az Európai Unió és a tagállamok költségvetésére, az unión kívüli kereskedőket pedig jogosulatlan előnyhöz juttatta. Az új szabályozás kiegyenlítettebbé teszi a versenyt az uniós és a nem uniós vállalkozások között.

Július 1-jétől az Európai Unión kívülről érkező minden termék után általános forgalmi adót kell fizetni, függetlenül annak értékétől. A 150 euró alatti áruk továbbra is vámmentesek maradnak, az alkoholtartalmú termékeket, a parfümöket és a kölnivizeket, továbbá a dohányt és a dohánytermékeket kivéve. Az Európai Unióba érkező árutartalmú küldeményekre minden esetben vámáru-nyilatkozatot kell benyújtani.

Az adóhatóság tájékoztatása szerint könnyítést jelent ugyanakkor, hogy a jövőben kevesebb adatot kell majd megadniuk az ügyfeleknek az import árunyilatkozaton a NAV-nak a 150 eurót meg nem haladó értékű küldeményeknél, és ezeknél a csomagoknál ezután két új lehetőség is van az áfafizetésre.

Az egyik lehetőség, hogy az Európai Unión kívüli eladók, ha az EU több tagállamába is értékesítenek, regisztrálhatnak az IOSS (Import One Stop Shop) rendszerbe. Ekkor a vevők a vásárláskor megfizetik az eladónak a termék áfáját. Az IOSS-rendszert használó eladónak elég egy tagállamban bejelentkeznie, és a vásárlótól beszedett áfát oda befizetnie, a befolyt áfát a tagállami vámhatóságok az áru rendeltetési helye szerint elosztják egymás között.

A másik lehetőség, hogy a szállítmányozók a különös szabályozás (SA – Special Arrangement) alkalmazásával egyszerűsíthetik az áfafizetést, ha ennek használatát előzetesen bejelentik a hivatalnak. A különös szabályozás csak akkor lehetséges, ha a vámeljárás ugyanabban a tagállamban van, ahol a küldemény címzettje is. Az SA alkalmazásakor az áfát a küldemény kézbesítéskor a szállítmányozó szedi be a címzettől, majd időszakonként összevontan bevallja és megfizeti az adóhivatalnak.

Ha sem az eladó, sem a fuvarozó nem alkalmazza a könnyítéseket, az áfát a címzettnek a behozatali vámeljáráskor kell megfizetnie – hívta fel a figyelmet a NAV. (MTI)

Kapcsolódó cikkeink

2025-ben is magas volt a hazai infláció EU-s összevetésben

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

NAV: február 1-től a vállalkozások bizonyos feltételekkel adómentesen számolhatják el a reprezentációs költségeket

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Kisfilmpályázatot hirdet a NAV a fiataloknak, akik bemutathatják, hogy lehet nemet mondani a dohányzásra

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

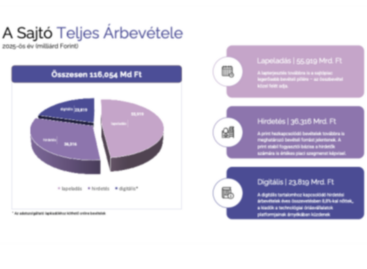

A hazai sajtópiac 2025-ben is megőrizte stabilitását, bár minimális a bővülés reálértéken

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Magyar Reklámszövetség: szolid növekedés 2025-ben, de még mindig elmaradásban 2019-től

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Z generáció vs. felsővezetők: a fiatalok már készek rá, a cégeknek most kell lépniük

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}