MBH gyorselemzés: Továbbra is visszafogott az ipar teljesítménye

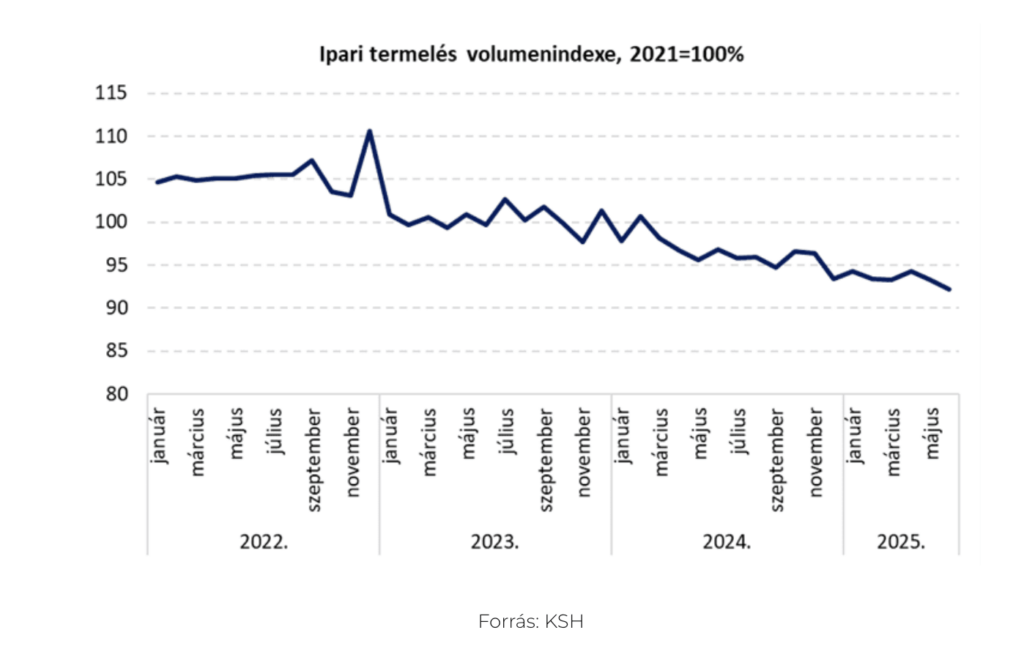

Az ipar továbbra is gyenge számokat produkál: júniusban az ipari termelés volumene 4,9%-kal maradt el az egy évvel korábbitól. A szezonálisan és munkanappal kiigazított adatok alapján az ipari kibocsátás 1,2%-kal kisebb volt a 2025. májusinál. Az első félévben kumuláltan 3,9%-os volt a csökkenés év/év alapon. A gyenge teljesítmény elsődleges oka a nem kielégítő külső kereslet, ami ráadásul a legnagyobb alágazatokat, a járműgyártást, illetve a villamos berendezés gyártást (akkumulátor-gyártás) kiemelten érinti.

A német gazdaságélénkítő csomagnak pozitív hatása lehet az ágazatra, továbbá támogathatná az ipar helyzetét és csökkenthetné a bizonytalanságot az orosz-ukrán háború lezárása. Némileg mérsékli a továbbra is gyenge külpiaci konjunktúra hatásait és szintén támogathatják az ipari kibocsátás javulását 2025 végétől, de inkább 2026-tól azoknak a gyáraknak a beindulása, amik az elmúlt években az autó- és akkumulátoripari szegmensben felépültek, miközben csak évek alatt érik majd el kapacitásaik felső határát. Összességében viszont arra számítunk, hogy 2025-ben az ipar teljesítménye várhatóan éves átlagban még visszaesik.

Az ipar meghatározó folyamatai:

- 2025 júniusában az ipari termelés volumene 4,9%-kal maradt el az egy évvel korábbitól (munkanaphatástól megtisztítva megyezik a kiigazítatlannal).

- A szezonálisan és munkanappal kiigazított adatok alapján az ipari kibocsátás 1,2%-kal volt kisebb a 2025. májusinál.

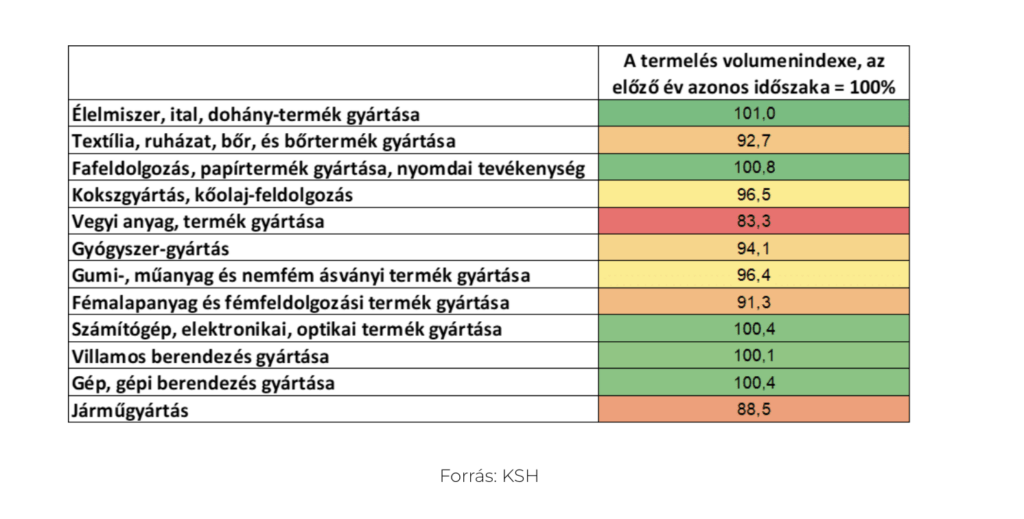

- A feldolgozóipari alágak többségében visszaesett a termelés, a legnagyobb mértékben a vegyi anyag, termék gyártásban. A legnagyobb súlyú, a feldolgozóipari termelés 26%-át képviselő járműgyártás volumene 11,5%-kal visszaesett az előző év azonos hónapjához képest, míg a 9,6%-os feldolgozóipari súlyú villamos berendezés gyártása 0,1%-kal emelkedett az egy évvel korábbihoz viszonyítva.

- Kedvezőtlen trendeket sejtetnek a rendelési és az export adatok:

- A feldolgozóipari ágazatok összes új rendelésének volumene 15,6%-kal csökkent 2024 júniusához képest.

- Az új belföldi rendelések 8%-kal, az új exportrendelések 16,8%-kal visszaestek év/év alapon.

- Az összes rendelésállomány június végén 8,0%-kal elmaradt az egy évvel korábbitól.

- Az év első felében az előző év azonos időszakához képest:

- az ipari termelés 3,9%-kal csökkent.

- a feldolgozóipar tizenhárom alága közül tizenegyben visszaesett a termelés, a legnagyobb mértékben, 14,7%-kal a villamos berendezés gyártásában.

Rövidtávú kilátások a teljes ágazatra és a kiemelt alágazatokra

- 2025-ben az ipar várhatóan éves átlagban még visszaesik, a növekedés csak jövőre lehet érezhető. Az ágazat gyenge teljesítményének egyik oka, hogy az exportpiacok nem teljesítenek jól (Németország és Ausztria gazdasága is visszaesett tavaly), ezenkívül az elektromos autózásra való átállás lelassulása is negatív hatású. Kérdés, hogy az európai piac miként fog reagálni az új vám helyzetre, miszerint jelenleg az általános vám 15%-ra nőtt, miközben az autóiparra vonatkozó vám mértéke 25%-ról 15%-ra csökkent.

- 2025 végétől, de leginkább már csak 2026-tól támogathatja az ipari kibocsátást a jelentős feldolgozóipari fejlesztések üzembeállása, gondoljunk a BMW és a CATL gyárakra, valamint a BYD építése és esetleges próbaüzeme is elősegíti majd a növekedést, ugyanakkor a külpiaci kilátásaink korlátozottan javulhatnak 2025-ben; a német gazdaság várhatóan kismértékű növekedésre lesz képes az idén bejelentett élénkítő csomag nyomán, mely az ipari termelésre érdemi pozitív hatást gyakorol jövőre.

Járműgyártás:

- A kilábalásra utaló adatok nem túl bíztatóak, ami több okra vezethető vissza: csökkenő globális kereslet, energiaárak volatilitása és a geopolitikai feszültségek, vámháború, így a vállalkozások megfontoltabban adják le új rendeléseiket.

- Emellett Európa autógyártói nincsenek túl jó helyzetben, jelenleg jelentős túlkapacitások vannak, vagyis több autót gyártanak, mint amit értékesíteni tudnak.

- Az EU autópiacán az év első felében összességében 1,9%-kal estek vissza az eladások az előző év azonos időszakához képest az ACEA adatai alapján. Gyakorlatilag két éve stagnál az EU autópiaca, és továbbra is jelentősen kevesebb autót vesz fel a piac, mint 2020 előtt. A tisztán elektromos, akkumulátoros járművek (BEV) piaci részesedése 2025 első felében elérte a 15,6%-ot, ami javulást mutat a 2024-es 12,5%-os részesedésről. A legnépszerűbb hibrid-elektromos hajtású járművek a piac 34,8%-át uralják. A plug-in hibridek is lendületet kaptak és 8,4%-os részesedéssel rendelkeznek szemben az egy évvel korábbi 6,9%-kal. A hagyományos hajtásláncok látványos visszaesést szenvedtek el. A benzinmotoros autók, piaci részesedése 28,4%-ra esett az egy évvel korábbi 35,4%-ról, a dízelek még inkább: az év első felében piaci részesedésük 9,4%-ra zsugorodott.

- A magyar piac az év első felében 4,3%-kal növekedni tudott év/év az EU-s visszaeséssel szemben. Az akkumulátoros elektromos autók értékesítése 12,2%-kal, a hibrid elektromosoké 18%-kal nőtt, viszont a plug-in hibridek értékesítése 2%-kal csökkent. A benzinesek értékesítése 18,1%-ot esett, a dízeleseké pedig 5,5%-kal bővült az év első felében.

Villamos berendezés gyártása:

- Az akkumulátorgyártás jelenlegi csökkenő trendjét a kereslet csökkenése okozza, és ez hatással van a hazai gyártásra, de valószínűsíthetjük, hogy ez egy átmeneti probléma lesz. Ahhoz, hogy idén növekedést lássunk az alágazatban, mindenképp szükség lenne az általános európai környezet javulására. Ennek vannak már jelei, mint pl. Németországban a bejelentett költekezési szándék. A jelentős kapacitásbővítések hatása nem tud érvényesülni (debreceni CATL, a szegedi BYD, stb.), mivel a gyenge európai konjunktúra, ill. az elektromos autózásra való átallási folyamat lelassulása miatt az alágazat megrendelései jelenleg csökkennek.

Számítógép, elektronikai, optikai termék gyártása:

- Az ágazatban az exportértékesítés a domináns, így általánosan kedvezőtlenül hat az alágazatra és a hazai kibocsátásra a gyenge európai konjunktúra.

Élelmiszer, ital és dohánytermék gyártása:

- Az alág a belföldi piachoz kötődik, így kevésbé függ a külső kereslettől, mindez a belső kereslettől függ.

Készítette: Horti Flóra

Kapcsolódó cikkeink

Digitális útlevelet kapnak a termékek az EU-ban

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

A Henkel organikus növekedést ért el 2025-ben, az innovációnak és a megnövelt hatékonyságnak köszönhetően a nyereségesség is javult

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Több mint 640 ezer egyéni vállalkozó nyilvántartását veszi át a kamara 2027-től

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

A Biedronka érdeklődik a Carrefour lengyelországi üzletei iránt

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

AM: több tízezer termelőhöz érkezik a napokban agrártámogatás; gyorsuló kifizetésekkel segíti az Agrárminisztérium a gazdálkodókat

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Egyszerűsíti szervezetét az Ikea-tulajdonos Ingka – 800 munkahelyet szüntet meg

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}