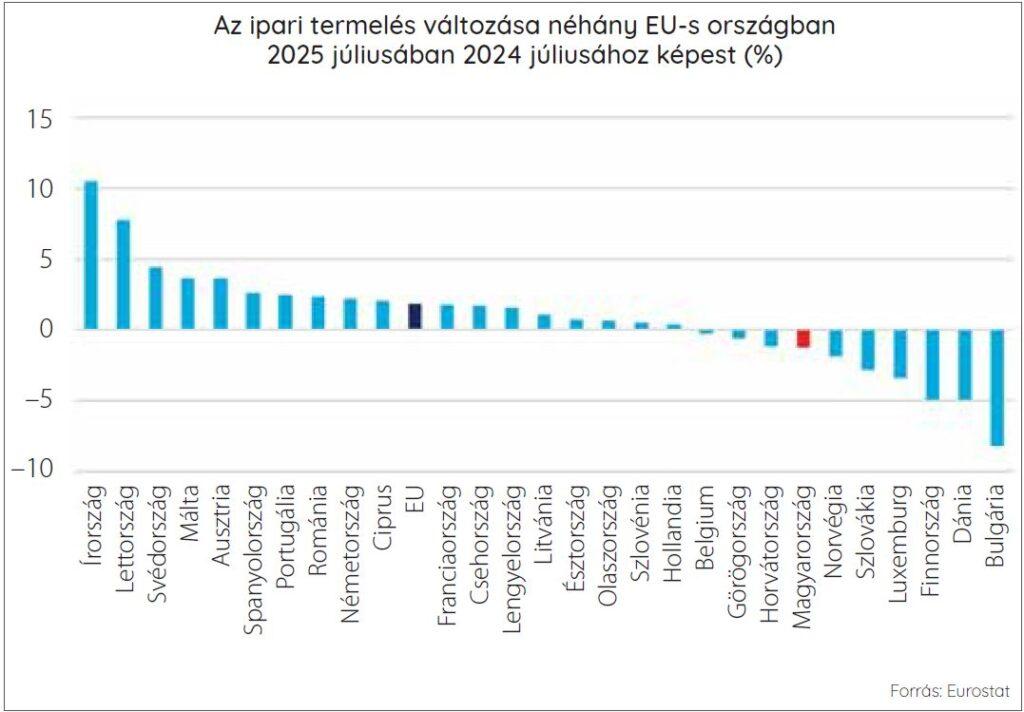

Magyarországon még csökkenő, de az EU-ban már növekvő az ipari termelés

Az ipari termelés 2025 júliusában 1,8%-kal nőtt az EU-ban 2024 júliusához képest, áll a GKI friss elemzésében. Németországban az ipar idén először májusban tudott növekedni, júliusban 2,2%-os volt az éves volumengyarapodása, ami kedvező jel a magyar ipar szempontjából is. A magyar ipar termelésének csökkenése júliusban (–1,3%) a 7. legnagyobb volt az EU-ban.

![]()

A cikk a Trade magazin 2025/11. lapszámában olvasható.

Az ipari termelés volumene 2025 első 8 hónapjában 7,3%-kal (szezonálisan és naptárhatással kiigazítva 2,3%-kal) elmaradt az előző év azonos időszakától. Az összes értékesítés 64%-át adó külpiaci eladások volumene 1,3%-kal, a 36%-ot képviselő hazai értékesítésé 5,3%-kal mérséklődött ugyanezen időszakban a KSH adatai szerint.

A legnagyobb visszaesés a kokszgyártás és kőolaj-feldolgozásban (–20%), a vegyiparban (–14,4%), a textiliparban (–11,2%) volt, de csökkent a termelés a bányászatban (–8,5%) és a villamosgépgyártás-alágban (–8,3%) is, ahová az akkumulátorgyártás is tartozik. A 15 megfigyelt alágazat közül 9-ben csökkent a kibocsátás, míg 5-ben növekedést mért a KSH.

A feldolgozóiparon belül a nagy súlyú járműgyártás termelése gyakorlatilag stagnált júliusban. A magyarországi autógyárakból műszakszámcsökkenésekről, leépítésekről jönnek hírek, továbbá az épülő nagy gyárak termelésbe lépésének várt dinamizáló hatása idén még gyenge lesz.

Fő ok az elégtelen kereslet

A termeléscsökkenés legfőbb oka az elégtelen kereslet a GKI üzleti felmérései szerint. Ezt a KSH adatai is alátámasztják: mind a belföldi, mind az exportértékesítés csökkent 2025 első hét hónapjában. A rövid távú kilátások még mindig nem kedvezőek: 2025 júliusában a KSH által vizsgált ágazatok rendelésállományai 7%-kal elmaradtak az előző évitől.

Az ipari növekedésnek input oldalról is vannak akadályai. Míg régebben a növekedés legfőbb gátjának a munkaerőhiányt tartották a GKI üzleti felméréseiben a válaszadók, ez a szempont az elmúlt időszakban egyre hátrébb szorult.

Hasonló a helyzet a műszaki kapacitásokkal is. A feldolgozóipari beruházások 2025 első félévében 17,4%-kal zuhantak, igaz, jelentős nagyberuházások (BMW, BYD, CATL gyárak építése stb.) vannak folyamatban, amelyek aktiválásukkor lökést adhatnak az ágazatnak.

A GKI üzleti felmérése szerint a működő vállalatok nagy részénél a jelentősebb „fenntartási jellegű” beruházások végrehajtására sem került sor, nemhogy új piacokra lépést, termelésbővítést vagy új termékek bevezetését szolgáló fejlesztésekre. A válaszadók közül a legtöbben csupán az elhasználódott berendezések cseréjét jelölték meg beruházási célként. A magyar ipar számára így kihívást jelenthet egy később meginduló konjunktúra kihasználása, azaz dinamikus bővülésre egy ideig nem lehet számítani.

Élénkülés a külpiacokon

Legfontosabb piacainkon már az élénkülés jelei látszanak, és az USA–EU közötti vámmegállapodás után a konjunktúrakilátások is javulnak. A kilábalás megkezdődött, de üteme nagyon lassú. Nagyon úgy látszik, hogy az EU gazdaságának növekedése nélkül a magyar ipar nem tud növekedési pályára állni, hiszen az értékesítés kétharmada külpiacokon talál gazdára, míg a belföldi kereslet még mesterséges serkentéssel sem tud annyira felfutni, hogy pótolja az előbbi gyengélkedését. Így arra lehet számítani, hogy az év vége felé a termelésbe belépő új gyárak visznek egy kis dinamikát a magyar iparba, és így az első félévi csökkenés mértéke enyhülhet.

A bruttó termelési adatok és a konjunktúrajelzések alapján azonban nem várható, hogy az ipar növekedni tudna az év egészében, de az év vége felé megállhat a csökkenés, és 2026-ban tartós növekedés is elindulhat a javuló külpiaci kilátások miatt.

Kapcsolódó cikkeink

Nagy István: a kormány célja, hogy tovább erősítse a magyar agrárium versenyképességét, és biztos alapokra helyezze a hazai mezőgazdaság jövőjét

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

GKI: Magas alapkamat, alacsony infláció?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >Hogyan hat a forint árfolyama a fogyasztói árakra?

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >További cikkeink

KSH: februárban 665 millió euró volt a termék-külkereskedelmi többlet, a kivitel volumene 2,3 százalékkal alacsonyabb, a behozatalé 6,7 százalékkal magasabb volt az előző év azonos időszakinál

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

RÉGIO Játék: legfeljebb tízezer forintot költenek húsvéti ajándékra a családok

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Szijjártó Péter: a SUGO FOOD Kft. bajai beruházásával tovább erősödik a hazai élelmiszeripar

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}