Magazin: Megoldásra vár a lengyel feladvány

Időről időre fel-felröppenő hírek borzolják a hazai termékek piacra jutási lehetőségeiért aggódók kedélyét, mondván,

a lengyel agrártermékek (alma, burgonya stb.) dömpingszerű megjelenése leveri a felvásárlási árakat, és kiszorító hatást gyakorol a hazai termékekre.

A jelenség mögött ok-okozati összefüggésként önkéntelenül adódik a feltételezés, versenyelőnye van-e

velünk szemben a lengyel termékeknek.

Keresve a magyarázatot két indok is kézenfekvőnek tűnik.

Ez a versenyelőny leginkább fiskális természetű: mellbevágóan nagy az élelmiszerek áfája közötti különbség. A magyar 27%-os általános áfakulccsal szemben a lengyel élelmiszereké 5–8%-os, ami önmagában is vonzó nyereségtöbblet. Nálunk csak 2015-ben kezdődött meg az áfacsökkentési folyamat, a sertéshúsok esetében. Ugyanakkor a kormány tervezi a baromfihús és a tej áfacsökkentését is.

A másik ok a lengyel gazdaság és mezőgazdaság életképesebb volta, ami a lengyel termelők és gazdaszervezeteik jobb politikai érdekérvényesítő képességében, az előnyösebb logisztikai rendszerek kialakításában és a lengyel termelők lényegesen jobb szövetkezési hajlandóságában keresendő.

Részben ebből is fakad, hogy a 2008–2009-es pénzügyi-gazdasági világválság a lengyel gazdaságot messze nem érintette olyan drámaian, mint a magyart, sőt ekkortájt Lengyelország volt az egyetlen EU-tagország, amely recesszió nélkül volt képes átvészelni a világméretű gazdasági visszaesés időszakát. Az ország GDP-je most is a mienkét meghaladó dinamizálódás jegyeit mutatja, hiszen míg 2013-ban 1,7%-os gazdasági növekedést mutatott a lengyel gazdaság, addig 2014-ben 3,4, 2015-ben pedig már 3,5%-os GDP-növekedés segítette a hazai beruházásokat és a fogyasztás növekedését. A külföldi működő tőke számára vonzó az uniós átlagot többszörösen meghaladó, relatíve jó növekedési mutató, a szolid, 1% alatti inflációs ráta és a GDP-hez mért alacsony, 43,4%-os (2015), eladósodottsági szint.

Időben léptek

A kiegyensúlyozottnak nem éppen mondható lengyel belpolitikai légkör ellenére Lengyelország, élve a WTO „zöld dobozos” támogatási lehetőségei nyújtotta mozgástérrel, már az EU-csatlakozás előtt is rohamléptekkel fejlesztette a piacra jutási esélyeit javító logisztikai rendszereket (tengeri és folyami kikötőket, út- és vasúthálózat összehangolását, az ún. trimodális szállítási csomópontok és raktárbázisok fejlesztését), majd 2004-et követően jó hatásfokkal hasznosította az EU strukturális alapjait az infrastrukturális hátrányok ledolgozása érdekében. Összehasonlításként elmondható, hogy a magyar élelmiszer-gazdasági export fuvarparitásának vizsgálatából arra a következtetésre juthatunk (forrás: AKI), hogy exporttermékeink háromnegyedéért inkább a külföldi vevő jön, ahelyett, hogy mi vinnénk a termékünket a tényleges vevőhöz, tehát Lengyelországra, de Szlovákiára és Csehországra is igaz, hogy az exportlogisztikai hatékonyság szempontjából ezek az országok elhagytak minket.

Maradtak szövetkezve

Lengyelország térségünkben már csak azért is fajsúlyosabb tényező, mint számos egykori „blokktársa”, mivel a 38,6 millió lakost számláló ország többmilliós munkavállalói réteggel képviselteti magát a nyugat-európai, főként német és az egyesült királyságbeli munkaerőpiacon. Emellett a lengyelek jelentős kisebbséget alkotva az Amerikai Egyesült Államokban a hazai érdekek sikeres szószólóivá váltak a 90-es évek elején az ország adósságállományának elengedése érdekében folytatott tárgyalások során.

Lengyelország mezőgazdasági kondíciói jók, termelési potenciálja átlagon felüli, termelési szerkezete ugyan hasonló a mienkhez, de üzemi szerkezetében a lengyel parasztság egységesebb, és az előző rendszer a szövetkezéssel szemben nem kelt olyan averziókat a lengyel parasztságban, mint nálunk. Ezért a lengyel termelők szervezettebbek, jobb érdekérvényesítő képességgel bírnak.

Erős élelmiszeripar

A lengyel külpiaci kínálatban számottevő a búza, a baromfihús, a tojás, a sertéshús, valamint a tej és tejtermékek köre. Az ország területének mintegy fele mezőgazdasági termelésre alkalmas, és igen jelentős, területarányosan mintegy 30%-ot kitevő az erdőállománya. A túlnyomó hányadában kisüzemre épülő lengyel mezőgazdaság jól szervezett, és igen jelentős foglalkoztatási képességekkel bír. Az uniós átlagot többszörösen meghaladóan, az aktív keresők mintegy 12,6%-a talál megélhetést manapság a mezőgazdaságban.

A magas mezőgazdasági foglalkoztatási ráta ellenére a mezőgazdaság az iparosodott lengyel gazdaság GDP-jének mindössze 3,3%-át adja, viszont igen erős a feldolgozóiparon belül az élelmiszeripar szerepvállalása, ami javítja a lengyel mezőgazdasági termékek piacra jutási esélyeit és hozzáadottérték-tartalmát.

Feldolgozott előny

Míg a lengyel piaci exportunk az elmúlt bő másfél évtizedben nominális értékben 2,57-szeresére nőtt, addig a lengyel élelmiszerimport 7,75-szorosára duzzadt. Exporttöbbletünk ebben a relációban 2003-ban megszűnt, és azóta csak mélyült a szakadék a külkereskedelmi mérleget illetően.

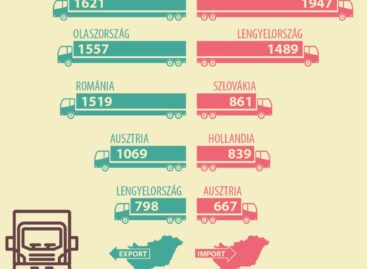

Egyes termékkörök esetében többszörös nagyságrendbeli különbség is kialakult a kétoldalú kereskedelemben. Ilyen esetet tükröz például az élőállat-export, ahol 3,7-szer nagyobb értékben exportáltunk a lengyel piacra, főként napos csibét, élő marhát, lovat és sertést.

A hús esetében ugyanakkor fordított a helyzet, míg a magyar húsexport, közelítve a 13 millió eurós árbevételhez, alig haladta meg 2015-ben a 9 ezer tonnát, addig a lengyelek 3,7-szer nagyobb, közel 48 millió euró értékű és 28 ezer tonnához közelítő hústerméket szállítottak a magyar piacra.

A táblázat szerint elsősorban az élőállat-kínálatunkban, a gabonaexportunkban, az olajos magvak terén, a tartósított zöldség, gyümölcs termékek esetében és az élelmiszeripari melléktermékek terén vagyunk versenyképesebbek a lengyeleknél. Ezzel szemben a lengyel többletek szinte kizárólag a magasabb hozzáadott értéket képviselő feldolgozott mezőgazdasági termékek köréből származnak, ami a lengyel élelmiszeripar versenyelőnyére utal.

Rátérve a 2016-os év eleji folyamatokra, indokolt megemlíteni, hogy míg a lengyel piaci exportunk 14,9%-kal nőtt, addig a lengyel élelmiszerimport „csak” 8,2%-kal bővült.

Részben rejtve

Visszautalva a cikk elején felvetett problémára, feltételezhető, hogy a magyar fogyasztóban nem is tudatosodik, nem is tudatosodhat, hogy valójában miért is kellene aggódnia. Nem feltétlen a lengyel alma vagy burgonya miatt. A lengyel élelmiszerek a hazai piacon sok esetben, eltűnve az élelmiszerláncban, eredetüket elrejtve, „noname” termékként, akár tőkehúsként vagy húskészítmény formájában, illetve sütőipari, édesipari termékként kerülnek a feldolgozás folyamatába, illetve kerülnek fel a multinacionális kiskereskedelmi láncok polcaira.

Ennek jegyében törekednünk kellene az élelmiszeripar fokozottabb fejlesztése mellett a közlekedési, teherszállítási alágazatok közötti, ún. trimodális (közúti, vasúti, vízi úti) kapcsolatok fejlesztésére, a szállítási és piacra juttatási rendszerek költséghatékony és környezettudatos kiépítésére. A kistérségi, regionális és interregionális kapcsolatok erősítésével, a lehető legkisebb veszteséggel kellene bekapcsolódnunk a nemzetközi logisztikai hálózatokba annak érdekében, hogy a táblaszintű versenyképességünk ne porladjon el a piacra juttatás folyamatában. /

Kapcsolódó cikkeink

További cikkeink

Zabalapú „feta” nyerte a német Lidl és a ProVeg „sajtinnovációs” versenyét

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

Szentesen a jövő kertészete épül

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

A magyarországi agráregyenleg döntő hányadát a gabonafélék árucsoport tette ki 2025-ben

🎧 Hallgasd a cikket: Lejátszás Szünet Folytatás Leállítás Nyelv: Auto…

Tovább olvasom >

{kind=link}